全球宏观策略的投资方法,主要是通过对股票、货币、利率以及商品市场的价格波动进行杠杆押注,来尝试获得尽可能高的正投资收益。这个术语中的“宏观”一词,来源于基金经理试图利用宏观经济的基本原理来识别金融资产价格的失衡错配现象,而“全球”则是指可以在全世界的范围内寻找发现这种价格错配的现象。

全球宏观对冲基金的策略拥有所有对冲基金策略中最广阔的操作空间,其投资风格灵活多变又不拘一格。因此,宏观基金经理们可以在任何市场或投资工具上持有仓位。经理们通常期望持有“有限负向风险和潜在高收益”相匹配的市场头寸,这样他们]既可以选择一种高度集中的风险承受型的投资策略,也可以选择资产组合分散化的资金投资方式。

全球宏观对冲基金交易可被分为两大类,直接的定向型交易和相对价值型交易。定向型交易指经理们对一种资产的离散价格的波动情况下注,比如做多美元指数或做空日本债券;而相对价值型交易指通过同时持有一对两类类似资产的多头和空头,以期利用一种已被发现的相对价格错位来盈利,比如在持有新兴欧洲股票多头的同时做空美国股票,或者在做多29年期德国债券的同时做空30年期德国债券。此外,从发现有利可图的交易来说,全球宏观对冲基金可被分为自主发挥型和系统型。自主发挥型的市场交易,经理们主要依据自身的主观感受对市场形势进行定性分析来投资下注;而系统型的交易,经理们则采用一种基于规则的量化分析方法。基金经理的主要任务,就是通过正确地预见价格趋势以及捕捉差价波动来获取投资收益。

总的来说,全球宏观投资策略的交易者通常都在寻找那些罕见的、可被称作“远离均衡”状态的价格波动。如果价格波动符合“钟形曲线”的分布,那么只有当价格波动超过平均值一个标准差以上时,交易者才可以认为市场中出现了投资机会。通常在市场参与者的感觉与实际的基本经济状况存在较大偏差时,这种情况才会发生,此时会产生持续的价格趋势或是价差波动。通过正确地识别在何时、何地市场将偏离其均衡状态最远,全球宏观投资策略的交易者就可以投资于价格偏差的市场,直到失衡现象得到纠正时再退出市场,从而获取超额风险的溢价回报。通俗地说,时机选择对全球宏观投资策略的交易者意味着一切。因为交易者通过采用财务杠杆,其可能存在的收益与损失都被显著地放大了,所以他们通常被媒体描绘成“纯粹的投机者”。

许多全球宏观投资策略的交易者都认为,全球宏观经济的问题和变量将影响所有的投资策略。从那种意义上来说,全球宏观策略的基金经理能够利用他们宽广的操作空间和投资风格作为优势,灵活地从一个市场移向另一个市场,从一个机会转移到另一个机会,并利用其投资者的委托资产来产生尽可能高的收益。不少全球宏观经理们认为,利润能够而且应该来源于许多看上去似乎不相关的投资策略,比如持有股票的多头或空头,投资于价值已被低估的证券和其他各种形式的套利市场。全球宏观策略的交易者认为,某些投资风格在一定的宏观环境下有利可图,而在其他宏观环境下则不能获利。当许多专家的策略因巨额资产受到了严格限制,而出现流动性不足的时候,全球宏观经理们却可以因为有宽泛的授权,以及利用这些偶然出现的机会将资金源源不断地投向各种不同的投资策略中,从而获取巨额的投资回报。著名的全球宏观对冲基金经理人乔治.索罗斯曾经说过:“我不会以一套特定的规则来玩游戏,我会努力去寻找游戏中规则的变化。”

总 结

全球宏观投资策略的交易者的投资范围,并不限定于特定的市场或产品,而且其投资风格并不自我设限,更不受其他对冲基金投资策略的条条框框的束缚。这使得风险资产可在全球范围内被有效地分配于各个投资机会,使得投资人必须充分而全面地权衡投资决策的风险与报酬。尽管在采用某种更集中的投资形式时,基金经理管理的资产规模过大可能会产生问题。但是鉴于宏观对冲基金操作的灵活性及投资市场的深度性和流动性,这个问题对于全球宏观对冲基金来说,并不构成一个特定的障碍。由于全球宏观投资策略的交易者采用财务杠杆的定向型下注操作,这可能会导致其收益或损失的大起大落,因而他们时常被称作“冒险的投机者”。然而事实表明,作为一个整体,总的来看,全球宏观对冲基金经理已经从市场中获得了风险调整后的丰厚收益。

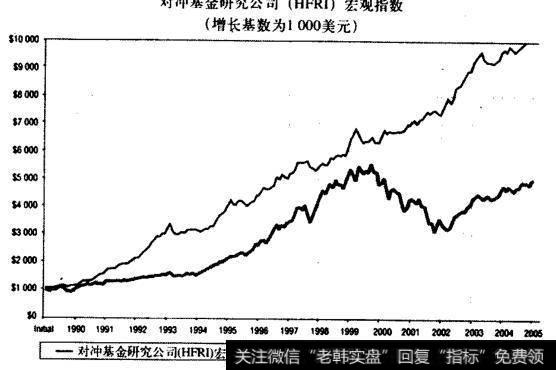

数据显示,从1990年1月到2005年12月,全球宏观对冲基金已经创造了平均15.62%的年收益率,收益的年度标准差为8.25%。与同时期的标准普尔500指数相比,全球宏观对冲基金的平均收益超过投资标准普尔500指数收益500多个基点,而波动性却少了600多个基点。此外,全球宏观对冲基金的收益,还与整个股票市场的表现呈现出低相关性。自从1990年以来,16年中有15年全球宏观对冲基金产生了正收益,仅仅在1994年亏损了4.31% (参见图1-1)。

考虑到其相关性、波动性和投资回报的卓越表现,全球宏观对冲基金策略应该是任何投资组合策略的有益补充。