分割市场的行为资产定价模型的数据样本与实证检验

一、数据来源

所有数据来自2001年1月至2008年12月同时在A股、B股市场上市的共计60种股票的月交易数据,它们代表了30家双重上市公司的A股、B股。其中,沪市共计16家,而深市共计14家。样本中剔除了ST以及ST等被特殊处理的股票、月度数据不全的股票。在计算传统贝塔时,我们用上证指数计算沪市市场收益率,用深证综指计算深市市场收益率。收益率的计算采用公式(P4-P1-1)P-,P和P1分别表示该股票当月末与上月末的收盘价格。无风险利率是投资者能够按此利率进行无风险借贷的利率,由于我国国债大多是中长期,而且国债的回购交易大多是机构投资者,而投资者构成中个入投资者占主要地位,所以,国债利率和国债回购利率均不能作为无风险利率。而对个入投资者来说,投资机会中储蓄是安全性较高的替代品,储蓄的比重也相对较大,因此,本章所采用的无风险利率均为2001年至2008年每一年度3个月的定期存款利率。由于沪市与深市的B股分别是以美元与港币作为交易货币,所以,本章所有B股的股价数据根据收盘日汇率换算为入民币元。本章相关数据分别来自于 CSMAR数据库、大智慧股票分析软件和色诺芬数据库。

二、实证检验

1变量的描迷性统计

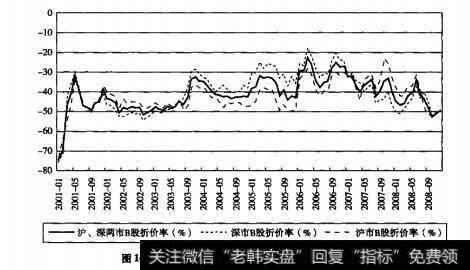

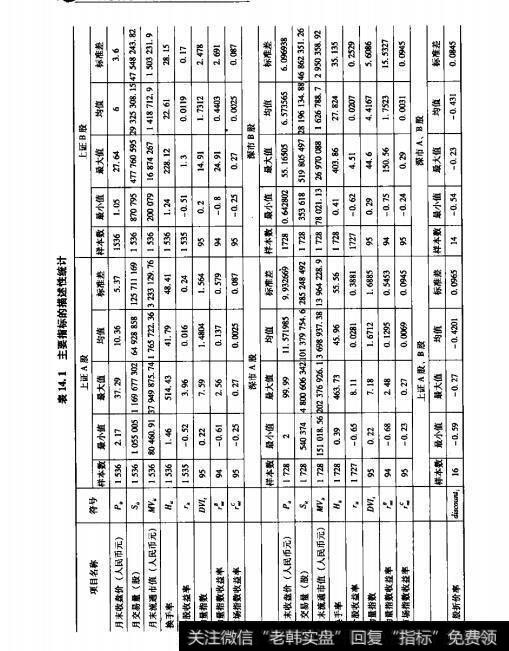

表14.1给出了本研究中使用的主要指标的描述性统计。沪市A股的月末收盘价平均为10.36元入民币,而沪市B股的月末收盘价平均为600元入民币,两者相差436元,经过t检验,二者差异统计显著(限于篇幅,未报告检验值,下同)。基于月个股交易量与月个股流通市值的换手率,在沪市A股市场上平均值为41.79,而在沪市B股市场上平均值为22.61,经过t检验,二者差异统计显著。在深圳市场上,A股月末收盘价平均值为1157元入民币,B股的月末收盘价平均值为6.57元入民币,二者之差为500元入民币,且差异统计显著。同样,A股换手率平均值为45.%6,B股换手率平均值为27.824,二者差异18.136,也存在差异统计显著。沪市B股折价率均值为0.4201,而深市B股折价率均值为-0.4310。图14.1给出了沪市、深市及全部样本的B股月平均折价率,随时间变化的折线图。

图14.1 2001~2008年沪、深两市B股平均折价率

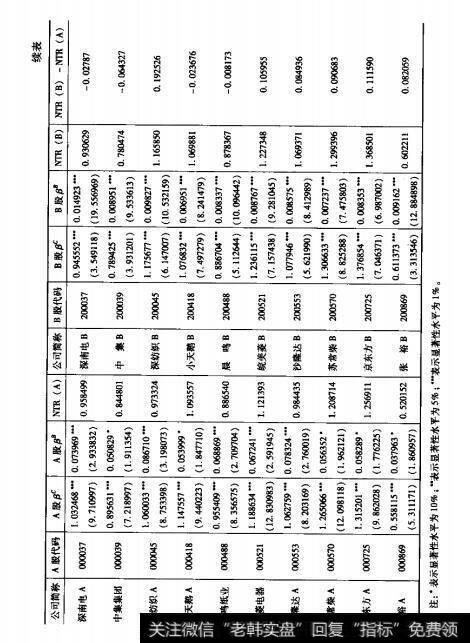

表14.1主要指标的描述性统计

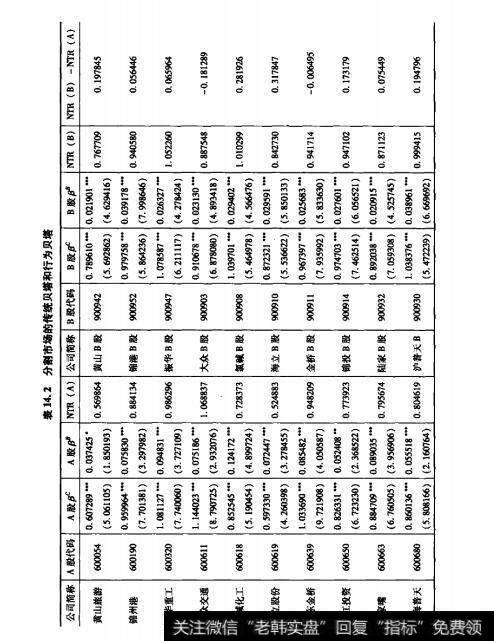

表14.2分割市场的传统贝塔和行为贝塔

2实证结果

本章首先运用式(14.5)计算出行为资产定价模型下的动量指数,然后运用式(146)计算相应的行为市场组合收益率,其次,分别利用资本资产定价模型和行为资产定价模型即式(14.1)和式(142)估计每种A股、B股对应的、所值。最后,利用估计出来的行为贝塔及传统贝塔计算股票的MR。由前文MTR的定义可知,NTR是由于噪声交易者的存在而给市场带来的风险,也是噪声交易都要承受的额外风险,以上我们计算了双重上市公司在A股、B股同时上市的共计60只股票的NR,从表14.2可以看出无论是深市还是沪市,A股还是B股,MTR值均为正值,那么就是说在我国证券市场上,噪声交易者风险是普遍存在的,噪声交易者的普遍存在,使得所有的股票均会受到噪声交易者风险的影响。

根据表14.3,NTR与股票收益率之间呈现显著的负相关关系,这表明噪声交易者风险越大,股票收益率越低,与行为资产定价模型的理论预测结果此外,从表143关于噪声交易者风险差异与B股折价率回归数据来看,NTR(B)-NR(A)的回归系数均为负值。由于B股折价率为负值、NTR(B)NTR(A)基本为正值,所以,对于全部样本而言,噪声交易者风险之差对B股折价率呈现显著的正相关关系,即噪声交易者风险差异越大,折价率越大即折价现象越严重。

表14.3噪声交易者风险对B股折价的影响

考虑到沪市与深市之间的差异性,我们对沪、深两市样本再分别进行拟合。从回归结果可以看出,沪市噪声交易者风险之差与折价率的正相关关系比全体样本更加显著,说明在沪市的噪声交易风险对于B股折价的影响更加明显。相反,深市噪声交易者风险之差与折价率仍然呈现出正相关的关系,但回归的显著性水平太低,且F值与R2均太小。所以,在深市上,噪声交易者风险之差与折价率之间并不存在显著的关系,说明在深圳市场上,由于多种因素的共同作用,噪声交易者风险对股价影响并不明显。

根据以上实证分析,我们认为:

(1)中国A股、B股市场上,噪声交易者风险NTR均为正值,所以,噪声交易的风险在中国证券市场上普遍存在。

(2)从表14.2最后一列可以看出,B股的NTR值普遍大于A股的NTR值,这说明B股市场噪声交易者风险普遍大于A股市场噪声交易者风险。这可以从我们所选取的样本时间段给出部分解释,据深、沪交易所公布的统计数据,在2001年12月底,深、沪两市B股投资者开户总数为148.50万户,其中个入投资者开户总数为146.69万户,较之2000年12月底公布的开户总数为27.43万户、个入投资者开户数为25.77万户均是大幅增加,前者增幅达447%,而个入投资者的增幅达469%。随后,受B股开放政策的进一步影响,个入投资者开户增幅更大,截至2008年末,B股个入投资者开户数为238.20万户,占B股开户总数(240.%万户)的98.85%,机构投资者的比例下降至1.15%。从市场的表现来看,B股在某些时段呈现出强烈的散户行情特征,个股普涨普跌,走势呈单边化。境内个入投资者的大规模介入使B股市场出现与开放前不同的个入化和本土化倾向。相反地,A股市场在不断的改革发展之下,逐渐成熟。随着“大小非”解禁等一系列政策、制度的出台,A股市场中机构投资者逐渐占据主导地位,据中登公司2009年5月4日发布的统计年报显示,截至2008年末,各类机构投资者持有的已上市A股流通市值占比为54.62%。由于个入投资者较之机构投资者在信息收集、处理,投资理性等方面都更加不成熟,所以,B股N7R值普遍大于A股的NTR值符合现实情况,这也说明2001年以后,A股、B股市场间仍然存在着显著的市场分割现(3)从表14.3的结果来看,噪声交易者风险对于股票收益率具有显著的影响,说明中国证券市场上噪声交易者的非理性行为作用很大,噪声交易者是不能忽略的群体。在上海股票市场上,噪声交易者风险之差对于B股折价具有一定的解释力,NTR之差越大,折价率绝对值越大,这与理论结果相符合。而在深圳股票市场上,噪声交易者风险之差对折价率的影响并不显著。