分割市场的信息调整噪音模型的数据样本与实证检验

一、数据样本

本章研究的所有数据均为2005年1月4日至2008年9月9日A股、B股分割市场的双重上市公司的日交易数据,其中沪市双重上市公司27家,深市31家。之所以选择2008年9月9日作为截止日期,是因为2008年9月开始的全球金融危机导致证券市场持续低迷,市场风险异常,不利于开展研究。有效信息事件(IE)的选取主要有三种类型:其一是上市公司在此样本期间的定期报告,包括季度报告、半年报告及年度报告。将发布报告的当天作为信息日,若发布报告当日该股票没有交易,则将其下一交易日作为信息日。这一类型的信息将会同时影响同一上市公司的A股、B股股票。第二种类型则是央行对入民币利率的调整公布,这一类型的信息只对A股股票有影响。第三种类型是入民币汇率的调整,本研究将汇率与前一日相比较变化率大于0.2%的情况作为有意义的信息,这一类型信息只影响B股股票。在计算传统贝塔时,我们用上证指数计算沪市市场收益率,用深证成指计算深市市场收益率。收益率的计算同样采用公式(P1-P-1)/P1,P和P4-1分别表示该股票当日与前一日的收盘价格。在本研究中,无风险利率采用3个月定期存款基准利率。所有数据来自于国泰安 CSMAR数据库、大智慧股票分析软件和色诺芬数据库。

二、实证结果

本章首先运用式(15.7)计算出行为资产定价模型下的动量指数,然后运用式(15.8)计算相应的行为市场组合收益率,再利用资本资产定价模型和行为资产定价模型,即式(15.2)和式(15.3)采用当日前200天的日数据做滚动回归估计每种A股、B股每一日对应的B、B值。再后,利用式(15.5)计算行为误差即BE。最后利用式(15.1)根据计算得出来的结果与事件E进行一元线性回归,得出λ值和γ值。

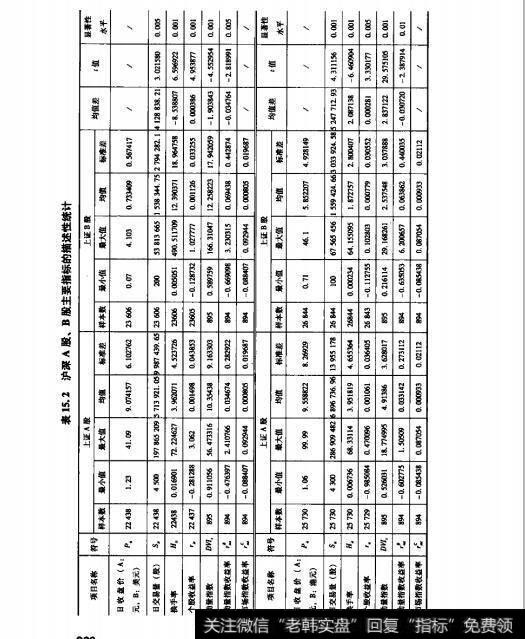

表15.2沪深A股、B股主要指标的描述性统计

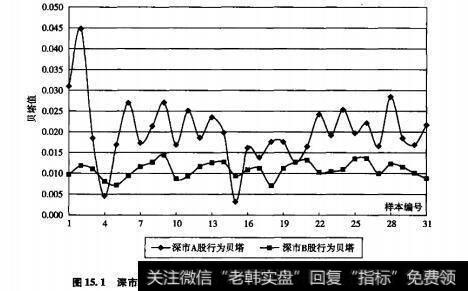

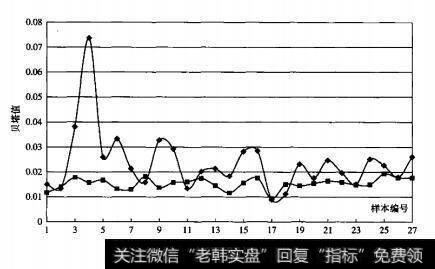

我们在此先对研究过程进行比较直观的描述,表15.2给出了本研究过程中使用的主要中间指标的描述性统计。如表所示,我们按沪、深A股、B股分别给出了各指标的样本数、最小值、最大值、均值与标准差。如表15.2所示,无论深市或沪市,A股、B股之间的交易量、换手率、收益率和动量指数等指标都存在着明显差异。图15.1与图15.2分别是深市及沪市的同一双重上市公司在A股、B股分割市场的行为贝塔值比较。从图中我们可以直观地看出,不论深市还是沪市,除个别样本外,A股的行为贝塔均比B股的行为贝塔高。根据噪声交易者风险的定义,可以推断A股的噪声交易者风险明显大于B股的噪声交易者风险。

图15.1深市双量上市公司在A股、B股分割市场的行为贝塔对比

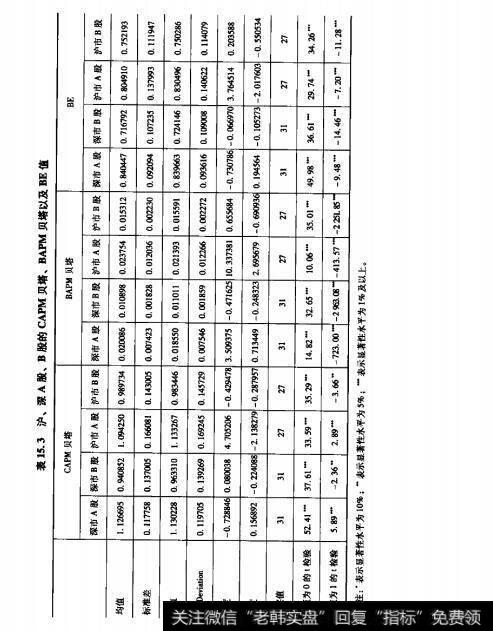

另外在本章实证过程中,通过传统贝塔与行为贝塔的计算与比较,证实了无论深市还是沪市,A股或是B股,噪声交易者都普遍存在。表15.3分别给出了沪深A股、B股平均CAPM贝塔、平均BAPM贝塔以及平均BE值的描述性统计。检测BAPM贝塔是否显著不同于CAPM贝塔相当于检测BE值是否显著等于0。表15.3显示了在任何一个区域,BE值都显著不为0(即NTR值显著不为0),表明在我国证券市场上,噪声交易者风险是普遍存在的,使得所有的股票均会受到噪声交易者风险的影响。同时BE值为正,表明了BAPM贝塔显著低于CAPM贝塔值。

图15.2沪市双重上市公司在A股、B股分割市场的行为贝塔对比

表15.4是不同双重上市公司在样本区间内的平均A、平均y和平均值μ。统计结果表明:λ在深市A股、B股与沪市A股、B股均为正,而且显著不为0,说明了噪声交易者在各市场上均非常活跃。y值在各个分割市场上均为负,且都统计显著异于0,说明了信息交易者在每个分割市场上均能够有效地起到消除噪声交易者行为误差的作用。从分割市场A值的比较来看,沪、深两市都一致表现出A股λ值大于B股A值,说明A股市场的噪音交易高于B股市场。另外,A股和B股市场的γ值没有显著差异,表明分割市场的信息交易者没有明显区别。μ值在沪市A股、B股均显著不为0,但在深市A股、B股却不显著,说明在深市A股、B股市场上噪声交易者与信息交易者共同导致的行为误差接近于0,即信息交易者较之沪市能够更好地消除噪声交易者误差。我们认为,可能由于在深市证券市场上除噪声交易者以外的多种其他因素共同作用,噪声交易者与信息交易者的作用较之沪市不能更好地区分开来。此外,根据表154中λ、y和的符号,结合表151的市场效应分类情况,可以发现深市A股处于O(-)状态、深市B股处于U(+)状态、沪市A股和B股都处于0(-)状态。

表15.3沪、深A股、B股的CAPM贝塔、BAPM贝塔以及BE值

表15.4双量上市公司的信息事件的市场效应

表15.5沪市A股、B股反应不足、过度反应,及PE状态

统计显著的μ既可以代表反应不足、过度反应,也可以代表IPE状态。表15.5记录了沪市A股、B股不同双重上市公司的股票在样本区间内呈现的不同误差状态。在样本区间2005年11月至2008年9月,在沪市A股27家公司一共有468个信息日,在沪市B股27家公司一共有907个信息日。根据表15.5的内容,我们可以看出,沪市A股、B股信息交易者对于噪声交易者行为的纠正均一般表现为过度反应的0(-)状态,这说明在沪市市场中,噪声交易者一般都会对市场价格产生错误引导,而信息交易者会对其行为误差进行调整,只不过由于过高地估计了噪声交易者对市场的影响,信息交易者会过度地调整噪声交易的行为误差,使市场仍然处于非有效的状态,这与中国证券市场的特点相吻合。