分割市场的信息调整噪音模型的研究设计

一、LANM模型

信息调整噪音模型( Information- Adjusted Noise Model,简称IANM模型)是基于信息交易者与噪声交易者的存在而建立的,与其他行为金融理论不同的是,IANM模型不假设信息交易者是完全根据贝叶斯法则对收益作出估计,而是可能基于信息产生预期收益并影响市场证券定价,同时噪声交易者无法捕捉信息的存在,这使得噪声交易者不会根据信息来进行决策( Ramiah和Davidson,2007)。因此,信息交易者可能恰好纠正噪声交易者产生的价格偏差,也可能过高或过低地纠正噪声交易者的错误,这就产生了过度反应或反应不足。此外,信息交易者也可能会犯与噪声交易者相似的错误,从而对市场证券价格产生错误影响。

如前所述,信息交易者是基于信息产生预期收益估计,并基于这种预期进行交易的一类投资者。本章所指的信息交易者不同于知情交易者( InformedTrader)或内幕交易者( Inside Trader),后两类交易者主要依据尚未公开披露的私有信息而进行交易,而信息交易者的信息来源是公开信息。所以,信息交易者并非无所不知,也不能总是作出正确的估计。另外,噪声交易者的预期与信息无关,他们可能以任何理由来进行交易。本章研究的信息交易者只会在有价值的信息释放到市场时,才交易与信息相关的特定股票;而噪声交易者会在任意交易日交易股票。假设给定t个交易日,每一日都可能有有效信息被释放入市场,也可能没有任何信息。在没有新信息出现的那些交易日,噪声交易者仍然会进行交易,而信息交易者则不会有任何行为;在有某个信息事件( Information Event,I)出现的那些交易日,信息交易者与噪声交易者均会有交易行为。

现代金融理论的基础—有效市场假说认为市场上不会有行为误差,换言之,任何给定信息的行为误差,其预期收益都为0,即E(BE,)=0。而在行为金融理论中,当E(BEn1)≠0时,市场是行为有效的,但此时所有行为误差

△BE是第t日第i只股票行为误差相对前一日的改变量。E是对应股票同一日的信息事件。这里E为哑元变量,当有信息事件发生时,将其定为1;而当没有信息事件发生时,将其定为0。需要注意的是,该模型不区分信息事件的好坏,只考虑信息事件的有无。IANM模型与其他噪声交易模型相比有定的优势,即区分开了信息交易与噪声交易各自对于市场的影响。

此外,我们令以=A+y,表示噪声交易者与信息交易者共同的行为误差结果。当放宽传统金融理论的假设条件时,允许μ≠O。建立这样的关系是为了区分不同类型的潜在市场的非有效性。在有效市场上,信息交易者能够很快地纠正噪声交易产生的价格误差,这种理想的、相反的交易行为则意味着:A=-y。下面分别讨论非信息日与信息日市场效应的几种情况。

(1)非信息日的市场效应

当市场中没有有效信息释放时,IE=0,IANM模型变为△BEa=A+ea此时信息交易者将不会有任何交易行为,而噪声交易者的交易行为是随机的市场交易行为按照传统金融理论进行。

(2)信息日的市场效应

①k=A+y=0,有效市场

式(15.1)中的A代表噪声交易者对市场产生的误差,y代表信息交易者对行为误差的调整,当λ、γ显著时,表明噪声交易者与信息交易者对市场同时发生作用。但是,信息交易者将采取与噪声交易者相反的行为策略,此时如果μ=A+y=0,市场为有效市场。

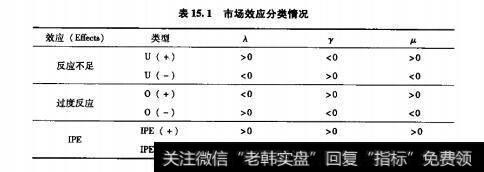

②μ≠0,反应不足

Edwards(1968)用“保守”的概念来解释反应不足的状况。 Cutler等(1989)、 Jegadeesh和 Titman(1993)、Chan(1996)、 Rouwenhorst(1998)都阐述过反应不足现象的发生。IANM模型如下解释反应不足:市场不能清除所有的误差,当信息事件发生时,信息交易者意识到市场正在噪声水平进行交易,因而进行交易以降低误差。此时的信息交易者在“正确的方向”上,但却并不能有效地消除误差。这种反应不足可以被进一步区分为两种情况:正的反应不足U(+)和负的反应不足U(-)。前者代表噪声交易者引起误差,信息交易者降低误差却不能完全消除,用符号表示,即为A<0,y>0,μ=A+y<0。后者代表噪声交易者的行为引致市场正确反应,但信息交易者却根据信息事件降低价格“误差”,却没有成功的状态。用符号表示,即λ<0,y>0,μ=A+y<0。

③μ≠0,过度反应

Frank(1935), Griffin和 Tversky(1992), DeLong、 Shleifer、 Summers和Waldmann(DSsW)(1990)等都对反应过度的结果进行过研究,并且认为投资者的过度自信引起过度反应。在LANM模型中,信息交易者的交易行为也会引起价格偏离基础价值,这种过度反应也被区分为两种情况:正的过度反应o(+)和负的过度反应0(-)。后者是指当噪声交易者增加噪声水平(A>0),而信息交易者过度估计了误差的幅度。误差由最初的A被降至y(y绝对值大于入),最终得到一个负的μ(A=A+y<0)。而前者的情况正好相反。

④μ≠0,信息价差( Information Pricing Error,IPE)当信息交易者没有采用正确的行为去消除噪声交易产生的价格误差时,

他们很可能反而增加市场的噪声水平。在这种情况下,A与γ就有相同的符号。我们定义这种情况为IPE。与反应不足及过度反应类似,仍然有两种类型的IPE,即IPE(+)和IPE(-)。前者指当A和γ同时为正,信息交易者未能采取正确的交易行为,结果导致市场上的噪声水平增加(μ=A+y>0)。后者指A与y同时为负,信息交易者未能采取正确的交易行为(μ=A+y<0)。表15.1将信息日无效市场即≠0的各种效应分类汇总,从表15.1中我们可以清楚地看出不同类型无效市场的特征

表15.1市场效应分类情况

二、建模过程

检验LANM的最大挑战在于如何度量行为误差(BE),以及行为误差的改变量(△BE)。我们将利用行为金融理论中的行为资产定价模型(BAPN来估计行为误差。

1.行为资产定价模型的构造

BAPM的建模是与CAPM不能分割的,CAPM是以有效市场理论为基础,假设所有投资者均为理性投资者,他们只关心投资收益和投资组合的协方差,这与实际的证券投资环境有一定差距,特别是中国股票市场上存在大量的个入投资者,他们中存在许多非理性投资者。在BAPM中,将投资者分为信息交易者和噪声交易者两种类型。信息交易者类似于CAPM下的投资者,他们是理性的,并可以利用贝叶斯法则对收益作出估计,不同个体之间表现出良好的统计均值一方差特性。而噪声交易者会犯各种认知错误,比如过高或过低估计事件发生的影响,甚至忽视远期事件的影响等。根据CAPM模型,有

(

其中,r为证券i在第t日的收益率;为第t日的无风险利率;a为截距;p为传统贝塔(即CAPM模型中的B);为第t日的市场指数收益率;E为误差项。

根据BAPM模型,有

其中,则为证券i的行为贝塔(即BAPM模型中的B);为行为市场组合在第t日的收益率;其他参数与CAPM类似。

对比式(15.2)和式(15.3)可以看出,BAPM的市场组合收益率不同于CAPM的市场组合收益率,从而导致回归斜率的差异,即传统贝塔与行为贝塔不同。根据资产定价模型,贝塔值反映了个别证券对市场证券组合系统性风险的敏感程度,于是我们定义NTR( Noise Trader risk)

NTR被称为噪声交易者风险,它是指用来度量证券市场噪声交易者对系统性风险的不同看法,即噪声交易者施加给市场的风险。从行为金融的角度看,它是由投资者的非理性行为而产生的。我们将BAPM中的噪声交易者风险用来度量IANM中的行为误差,即

其中,B与川的意义及其计算方法均与式(15.4)相同,但由于本章研究所需要的中间数据是每只股票每日的贝塔值,所以,我们取估计日前200天的数据做滚动回归,这种方法源于 Levich(1998)的研究,该方法也运用于对式(15.1)的回归。

2.行为市场组合收益率的计算

行为市场组合收益率的计算是行为资产定价模型的关键,它不像CAPM模型可以直接使用市场指数收益率。在行为资产定价模型中,需要考虑市场上噪声交易者的影响来重新构建市场投资组合。本章根据Ramh和 Davidson(2003)提出的动量指数来构造市场组合。动量指数以证券交易量作为反映投资者情绪和行为的标准,因为交易量代表了不同投资者对证券未来收益的分歧程度。动量指数的计算公式如下

其中,S,1和S分别表示第i种股票第t-1日与第t日的交易量;Pa和P分别表示第i种股票第t-1日与第t日的收盘价;L:为调整因子。考虑到我国噪声交易者数量大、种类多(王敬和张莹,2006),只用交易量一个指标构建市场组合的动量指数不能很好地刻画出噪声交易趋势,因此本章增加了换手率指标,采用交易量和换手率两个指标共同测算动量指数:

其中,S。和S以及P和P的意义同式(15.6);H1a和H表示第0日与第日的换手率。由于这里运用了两个反映投资者情绪的指标,所以不再考虑调整因子。

基于式(15.7),行为资产定价模型中的(行为市场组合收益率)计算公式如下: