信息模型I及其评述

一、 Copeland- Galai模型

Treynor(1971)以 Bagehot名义发表的《城中唯一的博弈》( The OnlyCame in Town)是信息模型的第一篇论文, Treynor(1971)在该文中首次尝试用信息成本来解释市场价差的原因。该文区分了市场收益与交易收益的差异。市场收益是指由于市场的涨跌而导致的投资者的收益,因此,所有投资者获得的市场收益应该是一致的;而交易收益则不同,它是指交易者进行交易获得的收益。由于存在信息成本,因此一般大多数交易者所得到的交易收益将低于市场收益。产生这种损失的原因在于,信息不对称市场上存在着拥有特殊信息的交易者,即知情交易者。作为交易中介的做市商知道知情交易者所掌握的信息比他多,并且这些知情交易者在他知道证券价格低估时买入,在知道证券价格被高估时卖出。不仅如此,由于知情交易者具有不交易的期权,而做市商有义务按其买卖报价进行交易,因此,这些知情交易者在与做市商进行交易时总是获利者。为了避免破产,做市商不得不用与未知情交易者交易所获得的盈利来冲销这些损失,而这些盈利的来源就在于做市商设定的买卖价差。

Copeland和 Galai(1983)建立了一个关于做市商定价问题的单时期信息模型,其中某些交易者拥有特殊的信息,即知情交易者。 Copeland和 Galai(1983)的分析框架中,采取了两种截然不同的买卖价差分析方法。第一种分析方法假设做市商是风险中性的,他通过设定买卖报价来使其预期收益最大化,即来自流动性驱动的交易者( Liquidity- Motivated Trader)的预期收益与来自信息驱动的交易者( Information- Motivated Trader)的预期损失的差额最大化。 Copeland- Galai模型证明,买卖价差是价格和收益方差的正函数,是市场活跃程度、深度和连续程度的负函数,并与竞争的程度负相关,同时,证券价格越高,则价差的百分比(相对于价格)就越小。第二种分析方法把买卖报价看做是做市商向交易者提供的看涨和看跌期权。做市商相当于向市场提供了免费的跨式期权( Straddle Options),即在买入价格上卖出了一个看涨期权,并在其卖出报价上卖出了一个看跌期权。求解最优的看涨和看跌期权即可得到买卖价差。

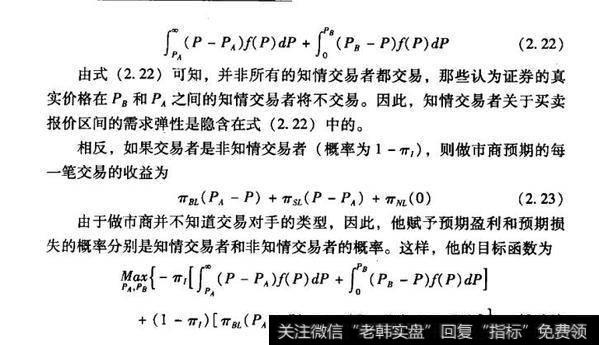

Copeland和 Galai(1983)建立了一个非常简单的模型,在该模型中只存在一名风险中性的做市商,他与众多交易者进行交易。假设证券的真实价格为P的概率密度函数为f(P),f(P)是外生于市场的,且事先为所有市场参与者所知。在所有交易者中,只有一部分知情交易者知道证券的真实价值,其他交易者只知道证券价值的总体分布,而不知道其真实价值,因而是非知情交易者,或流动性交易者。由于某些交易者是知情的,他们知道真实价值P,因此,知情交易者的行为将取决于他们的信息与市场上公开信息的差异。与存货模型不同,交易者并不是以独立于证券价格过程的外在速率到达市场的。在 Copeland和Clai(1983)简单的单期模型中,他们引入了这样一个概念,即做市商收到的订单流中有一部分是来自知情交易者的。由于做市商不知道每一个具体的交易者,因此,做市商只能知道,任何一笔交易,来自知情交易者的概率为丌,而来自非知情交易者的概率为(1-m)。在订单到达市场后, Copeland和 Galai(1983)假设,非知情交易者买入的概率是mm,卖出的概率是ms,不成交的概率是m,即非知情交易者并不是必须进行交易的。显然

这里P b和Pa分别是做市商的买入和卖出报价。对知情交易者而言,交易目的是使其收益最大化。所有的交易都是相同规模的。在一个瞬时报价框架中,做市商设定报价,随后进行所有交易。对做市商而言,他需要计算其所有交易产生的损失和盈利。如果交易者是知情的(概率为丌),则做市商的预期损失为

该目标函数的解就是做市商的最优买卖报价。

由于做市商是唯一的垄断者,因此,通过设定买卖报价PB和PA,做市商可以使预期收益和预期损失之间的差额最大化。如果市场是准入的,即做市商之间是竞争性的,那么长期的竞争均衡必定使做市商设定P和P,此时预期收益等于预期损失。显然,如果知情交易者的比例上升,则预期损失会超过预期盈利,从而买卖价差将增大。

通过比较分析唯一垄断做市商和多个相互竞争的做市商的价差设定情况,opeland和 Galai(1983)发现,随着做市商数量的增加,市场价差将减少。如果知情交易者的比例增加,那么,垄断的做市商设定的价差与相互竞争的做市商设定的价差在除以证券价格后所取得的比值会下降,即在市场上充斥知情交易者的时候,垄断做市商和相互竞争做市商的结果会趋于一致。如果非知情交易者的需求弹性下降,那么做市商设定的价差将增大。

二、 Copeland- Galai模型的评述

1. Copeland- Galai模型的长处在于能够计算做市商的预期盈利和损失从而决定价差的大小和位置。该模型也要求,计算预期盈利和损失需要知道知情和非知情的概率、证券价格的随机过程以及交易需求的价格弹性。

2. Copeland-Clai模型的一个重要结论是,即使存在风险中性、相互竞争的多个做市商,价差仍然会产生。同时,价差的大小会因多个市场参数而变化,特别是交易者需求函数的价格弹性及未知情交易者与知情交易者的总体参数。但是,只要知情交易者的概率大于零,则价差永远不会为零。因此,即使在不存在风险厌恶、做市商没有市场权利以及不存在前面所分析的存货效应的情况下,市场价差仍然会存在。

3. Copeland- Galai模型的不足之处在于,它是一个静态的一次交易模型,做市商的决策问题也仅仅是平衡收益和损失。这有点类似于存货模型。但是,旦引入了动态因素,那么信息模型的优势就体现出来了,问题的关键在于,在存在不对称信息的情况下,订单流的性质就不会再独立于做市商的决策问题,因为订单流以及随后导致的交易都会传递信息。同时,不仅做市商,而且未知情交易者,都可以从知情交易者的连续交易中推测到内在的信息。因信息模型证明了订单流和交易具有信号传递的功能。