选对了基金,还要有正确的投资方法。对基金投资者来说,坚持基金定投是必须的。之所以这么说,是因为基金定投有三大好处。

首先,分批投资,分散风险。在投资中最困难的就是时机的选择。而基金定投,是每隔一段固定的时间,不论市场行情如何波动,都会定期买进固定金额的基金。当基金净值走高时,买进的基金份额数较少;在基金净值走低时,买进的基金份额数较多。这样既可以免去对投资时点选择的烦恼。又可以利用分散投资的原理来分散投资风险。

其次,长期投资,积少成多。基金定投让投资人做小额、长期、有目的性的投资。投资人不必筹措大笔的资金,只需将每月生活必需支出以外的闲钱用于投资,借此来进行购置住房、筹集子女教育金、准备自己养老等中长期理财。

第三,自动扣款,省心省力。现阶段的基金定投都是通过银行来完成。投资者只需在银行开通一个与相关基金公司相连接的自动扣款账户,银行就会在投资者约定日期从该扣款账户中自动扣款,来购买投资者所指定的基金。对投资者来说,不仅省去了跑银行的舟车劳顿,也免去了天天看盘择时买卖的痛苦,既轻松又不失效率。

虽然,基金定投的道理听上去并不复杂,但在实践中,我们却发现很多投资者更愿意采取一次性买入的策略,更愿意人为地去选择投资时机,尽管市场多次证明这种办法是行不通的。即使那些已经开始基金定投的投资者,也存在一些认识上的误区,导致基金定投的效果大打折扣。

实际上,对于那些准备基金定投的投资者来说,一定要牢记基金定投的四大“金科玉律”。第一,基金定投越早开始,效果越好。为了说明这一点,我们借用广发基金提供的一组数据。假设我们60岁退休时需要储备100万元的养老金,以1978-2007年期间定投美国标普500指数的实际收益率计算,不同时期开始定投,其总投入的差异如表13.5所示。

表13.5定投美国标普500指数的收益率

从表13.5中我们可以清楚地看到,同样是筹集100万元的养老金,如果你在30岁时开始定投,你的投资时限是30年,你只需每月投资550元就可以完成目标;而如果你在50岁才开始定投的话,投资时限只有10年,那你将不得不每月投资6720元,这一数字是30岁开始定投每月金额的12倍还多。从这个意义上说,如果你现在还年轻,别犹豫,赶快开始基金定投吧。

第二,股市越下跌,越不能停止定投。投资者经常在熊市中,因为基金净值不断缩水,而停止定投,而这种做法是绝对错误的。因为定投的原理就是摊薄长期投资成本,而一旦停止,前期定投的价值就大打折扣。实际上,如果你是一位长期投资者,你就更应该希望熊市的时间能更长一点,因为这样你可以在较低的价格水平上买入更多份额的基金。这样,一旦市场出现反弹或者反转,你就可以赢得更多的投资收益。

为了说明这一点,我们以定投上证指数5年为例。如果我们从2003年1月开始定投以上证指数为标的的模拟基金,每月定投1500元,投资期间是2003年1月2007年12月。期问的定投回报率是231.17%,至2007年的12月28日,基金资产为29.8万元。

但如果你在2004年4月6日—2005年7月11日(当时股市在1年多时间持续走低,股指从1777.52点跌到1011.50点)期间停止定投,2005年8月再重新开始。那么,截至2007年12月28日,基金资产仅为20.6万元,比一直坚持定投少了9.2万元,期间回报率也降低至204.83%。

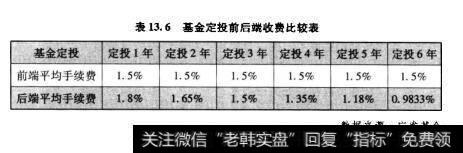

第三,如果可以,定投最好选择那些能够提供后端收费的基金品种。所谓后端收费是与前端收费相对而言的,前端收费是指投资者的每一次定投,基金管理公司都要收取一定的申购费用,扣除相关费用后,剩余的钱才是真正用来申购基金的。如投资者每月定投1000元购买某基金,如果选择前端收费,按目前1.5%的申购费率,其申购费为15元,那么,投资者真正用来定投的资金只有1000-15=985元,而不是1000元。

如果你选择的是后端收费模式,假设你每月投资1000元进行定投,基金公司暂时不收取你的申购费用,也就是说,你投入1000元定投,就可以按1000元进行相关基金的申购。显然,后端收费可以买到更多的基金份额。而一旦你决定赎回,基金公司才会一并收取你的申购费用。而考虑到很多基金公司对定投3年以上的投资人都有相应的费用优惠,因此,对于真IE的长期投资者来说,选择可以后端收费的基金品种无疑更实惠些。

广发基金提供的一组数据,也能很好地说明这一点。如表13.6所示,基金定投的时间越长,投资者就可以在中购费用上享受到更多的优惠。如果投资者真能坚持定投20年或者更长的时间,甚至可以免收相关的申购费用。

表13.6基金定投前后端收费比较表

第四,定投要持之以恒,坚持越久,效果越明显。虽然说基金定投是采用平均成本的概念来降低风险,但相应的也需要长期投资来克服市场波动的风险。一般而言,股市的景气周期为3-5年,因此对基金定投而言,通常需要35年才能看出成效,而且定投的时间越长,效果也就越明显。

为了说明这一点,我们依然以定投美国标普500指数为模拟计算对象,如表13.7所示,投资者如果定投该指数30年,期间回报率可以高达405.20%,年均回报率为5.55%,如果只是定投10年,期间回报率只有24.03%,年均回报率也降为2.18%。

表13.7定投美国标普500指数近30年(1978-2007年)期间回报率情况

相同的情况在上证综指的近19年历史走势中,也能得到体现。我们从信达澳银基金得到这样一组数据。我们假设从1990年12月起到2009年1月模拟定投上证综指,每月初定投500元,收益推算如下(见表13.8):

表13.81990.12-2009.1期间年度定投上证指数收益模拟计算

表13.8显示:在1990年12月—2009年1月的218个月中,如果投资者每月定投500元于上证指数,19年过后,累计总投入10.9万元,而基金资产总值却高达27.34万元,期间收益率150.78%,而年均回报率达到5.21%。

由此可见,无论是国外还是国内,基金定投都被证明是一种行之有效的投资方式。从全球的经验来看,股市的长期运行趋势还是向上的,尽管其间有战争、经济危机等事件发生。也正是基于这个趋势的判断,定投才具有合理性和科学性。综上所述,如果投资者能够正确理解上述四条“金科玉律”,就不难通过基金定投赚取财富。