分割市场间股票价格差异的原因

一、期望收益

Hietala和Peka(1989)通过观察1984年1月至1985年6月芬兰有关公司股票价格,发现在芬兰外资股价格平均高于内资股的股票价格,为此建立了一个修正的CAPM模型,分析了外资股股票价格出现溢价的原因在于:外国投资者投资芬兰外资股股票的要求收益率为无风险利率,而国内投资者投资于内资股股票的所要求的收益率是在无风险利率的基础上加上外资股股票相对于国内股票市场指数(相当于一个投资组合)的Bea系数乘以国内市场收益率,最后对此模型进行了假设检验,回归结果表明了模型设定正确。Fernald和 Rogers(2002)也从期望收益的角度部分地解释了“中国股市之谜”。他们认为由于中国国内的投融资渠道不畅,中国的投资者缺乏相对于股票市场的替代投资手段,且由于严格的外汇管制以及入民币的不可兑换性。使得中国投资者不能投资于国外的资本市场,投资者相对于股票的替代投资手段主要是银行存款,而中国的存款利率长期低于国际水平。所以,中国投资者的期望收益率较低。根据股利贴现模型,股票价格等于未来股利按照期望收益率折现的净值。这样,上市公司未来股利用较低的期望收益率去折现的结果必然是较高的股价,这就是中国A股较之B股股价高的原因。

二、非对称信息

Pagano(1989)运用理性预期的两阶段市场模型对非对称信息下的分割市场均衡价格进行了分析,他认为如果不考虑交易成本,除非两个市场完全同质(即投资者入数和初始证券禀赋的方差相同),否则两个市场间的推测均衡不存在,即使两个市场完全同质,两个市场的推测均衡也不是一种稳健均衡,而是“剃刀均衡”(仅在边界条件上存在均衡),只有当投资者采用混合战略,两个市场均衡才有存在的可能性。 Foerster和Koi(199)以在美国上市的存托凭证(ADR)为样本对信息不对称分割市场的证券价格进行了研究;Cao和Ts(200)从信息披露的角度研究了分割市场间的非对称信息;eon、 Firth和Fung(1998), Chakravarty、 Sarkar和Wu(1998)以及Bergstrom和Tang(2001)等学者在研究中国股市A股、B股价格差异性时认为,外国投资者相对于中国国内投资者来说,在获得信息方面存在劣势,他们得到的信息没有国内投资者多,面临信息劣势的外国投资者会要求额外的信息风险回报,因此,B股相对于A股股价低。不过,已有的针对我国分割资本市场非对称信息的研究大多集中于A股和B股,还没有扩展到对H股、N股等进行研究。Gao和Tse(2001)对中国A股、B股的研究表明,在中国A股市场上,信息公布之前波动性和交易量都有放大,对消息的提前反应说明A股市场存在非正式的信息,也许有内幕入交易( Insider Trading)。因此,他们认为内幕入交易也可以部分解释中国A股价格比B股价格高。Poon、 Firth和Fung(1998)则认为,中国B股相对于A股在流动性和信息方面都存在劣势,这种信息差异和流动性差异可以部分地解释B股股价低于A股股价。发现A股股市场在信息传递、信息评价、信息反应模式上都存在着有效性差异。刘昕(2004)以A股与H股双重上市公司的H股折价现象为研究对象,通过实证分析,寻找影响折价及其程度的关健性因素。研究表明,信息不对称是影响双重上市公司H股折价程度的关键因素之一,并且认为A股、H股市场间的信息不对称存在着方向性。刘亚清(2008)利用应用结构向量自回归模型对A股、B股市场间的价量关系进行动态的结构分析,发现A股、B股市场间价量关系的同期作用呈现出不对称特征,A股对B股信息传递功能更强。

三、需求差异

Bailey(1994)认为中国B股相对于A股的折价在于中国投资者缺乏投资替代品。Sulz和 Wasserfallen(1995)认为外国投资者与国内投资者对股票的需求函数是不同的,外国投资者由于具有众多的投资机会,B股的需求价格弹性较大,而国内投资者的投资渠道较为狭窄,因此,A股的需求价格弹性较小。由于需求函数及需求价格弹性的不同,中国国内企业可以通过对境内投资者和境外投资者的股票价格歧视来使企业价值最大化,从而导致了A股、B股价差的存在。Sun和Tong(200)也费同B股上市公司利用境内外投资者的需求价格弹性差异,实施了不同定价的价格歧视策略的观点。而Roger H.和Li(199)则认为是政府通过入为控制A股和B股市场股票的类型与数量,实施对境内外投资者的价格歧视,从而导致B般折价的产生。Suz和 Wasserfallen(1995)在所提出的需求差异假说中认为,国内投资者与国外投资者需求价格弹性不同的公司,会对不同的投资者采用价格歧视策略。价格歧视,是指厂商在相同时间内以相同产品向不同的购买者所取不同的价格。而针对股票市场,双重上市公司通常采取的是三级差别定价,三级差别定价的前提条件一是不同市场或市场的各个部分有效分割,二是各子市场或消费团体具有不同的需求弹性,我们可以用公式进一步阐述对A股、B股市场价格差异的影响。

三级价格歧视的均衡条件如下:

均衡条件:MC=MR,=MRB(MR和MR1分别为垄断企业的A股市场和B股市场的边际收益,MC是垄断公司的边际成本

所以|EA|<|EB,则PA>PB

EA、EB分别为A、B股市场的需求弹性,PA和PB则为A、B股的市场定价。

从公式我们可以看出,需求弹性低的A股市场投资者需要付出更高的价格,而需求弹性高的B股市场,只需付出较低的价格。可见国内投资机会的匮乏通过对不同市场需求弹性的影响来造成了折价现象。

四、流动性差异

关于证券市场流动性的含义, Hicks(1939)认为流动性指“立即执行笔交易的可能性”。 ohara(1995)认为,流动性是“立即完成交易的价格( The Price of Immediacy)。 Amihud和 Mendelson(20)认为,流动性即在定时间内完成交易所需的成本,或寻找一个理想的价格所需用的时间。Massimb和 Phelps(1994)把流动性概括为“为进入市场的订单提供立即执行交易的一种市场能力”(通常称为即时性)和“执行小额市价订单时不会导致市场价格较大幅度变化的能力”(通常称为市场深度或弹性)。Clen(1994)把流动性界定为迅速交易且不造成大幅价格变化的能力。 Schwartz(1988)认为流动性是以合理价格迅速成交的能力。 Lippman和 McCall(1986)则指出,若某项资产能以可预期的价格迅速出售,则该资产具有流动性。Kyle(1985)认为,市场流动性的最重要衡量指标是买卖价差,如果买卖价差越小,则表示立即执行交易的成本越小,市场流动性也越好。 Black(1971)指出,市场有流动性是指任何数量的证券均可立即买进或卖出,或者说小额买卖可按接近目前市场价格、大额买卖在一定时间内接近目前平均市场价格成交,他认为具有流动性的市场应该是“买卖报价总是存在,同时价差相当小,小额交易可以被立即执行而对价格产生较小的影响”。 Grossman和 Miller(1988)指出,我们可以通过看“当前报价和时间下执行交易的能力”评价一个市场的流动性。

我们认为,证券市场的流动性是指在不改变(或微小改变)当前证券价格的前提下、以较低的成本迅速完成大量交易的可能性。当一种资产和现金能够以较小的交易成本迅速相互转换时,我们说该资产具有流动性。因此,可以这样说,流动性实际上就是投资者根据市场的基本供给和需求状况,以合理的价格迅速交易一定数量资产的能力。或者更简单地说,流动性就是迅速执行一定数量交易的成本。市场的流动性越高,则进行即时交易的成本就越低。一般而言,较低的交易成本就意味着较高的流动性,或较好的价格。同时,流动性对证券价格或收益有相当大的影响。因为投资任何一种金融资产取得的收益都必须通过具有较好流动性的市场来实现。

流动性差异假说认为B股折价的主要原因是B股市场具有更低的流动性和更高的交易成本。BoSj0o和 Zhang(2000)通过研究1993年6月至1999年6月41家A股、B股双重挂牌公司股票收益率的引导关系,发现在上海证券交易所,信息的流动是从B股市场流向A股市场,而深圳证券交易所的结论不明确。Chen和 Xiong(2001),Chen、Lee和Rui(2001)实证研究证明了B股市场存在流动性不足问题且流动性差异是B股相对A股产生价差的主要原因。蒋正华等(2004)也支持了B股的流动性缺失是B股和A股产生价差的主要原因的观点。李大伟、朱志军等(2004)研究了A股与H股之间的折价关系,建立概念模型通过数据实证从横截面数据和时间序列数据验证了信息不对称及H股相对于A股流动性不足等因素对H股折价关系的影响。

五、风险偏好

这种假说认为中国双重上市公司股价差异根源于国内外投资者的不同风险偏好,即由于A股市场投机性大于B股市场,国内投资者更加关注于短期的投机性资本利得而非长期的投资性收益,最终造成了外资股折价。 Bailey(1994)最早提出这一观点。Ma(1996)发现B股的折价与国内的B正相关,这意味着中国投资者缺乏理性,追求风险。其后的Eun(2001)沿着不同风险假说的思路,将国际资本资产定价模型用于解释B股折价现象。

1.在利益追求上

国内投资者所追求的获利方式主要是买卖价差,注重的是短期收益,而不重视股票的长期投资,更很少关心企业的经营业绩。而不像国外投资者看重的是公司的业绩,他们更多的是运用非理性的投资理念,采取投机的方式进行操作,为了使自己的短期利益最大化,国内的投资者侧重于以下的几种非理性投资行为:一是规避失败,有的投资者一旦被套牢后,就会对所持有的股票置之不理,即使股市行情有所起色时他们不会止损出局,也不会研究新的补救投资组合,而是一定要等到有所收益了才敢于面对。二是急于补亏当股票下跌时,很多投资者产生恐慌心理,为了想早些弥补损失,尽快保本卖出。于是匆忙采用短线操作、换股等手段慌乱调配资金和盲目选择股票,不顺应市场趋势,而是频繁地逆势操作。三是盲目杀跌。在非理性下跌中,投资者要正确使用止损策略。一旦看见大盘下跌,就不计成本地盲目抛出手中股票。四是匆忙抄底。在跌势未尽的行情中急于用有限的资金抄底抢反弹。相比国内投资者在追求利益上的非理性,国外投资者看重的是公司的内在价值,他们更多的是通过对公司历年的管理情况和财务数据,结合宏观经济环境进行分析来抉择投资手段,不会因为短期的利益而左右自己的投资行为。

2.在对待风险的态度上

从A股、B股市场的市盈率比较来看,A股市场的市盈率水平相对较高,这与大部分投资者的投机行为是密切相关的。A股投资者通常有意识地投资于波动较大的股票,因为只有较大的波动才能够带来较大的买卖价差,才能达到短期获利的目的。这种投机性的操作手段也决定了A股的投资者对风险的偏好,能够容忍高风险,对风险溢价的要求比较低,从而使A股价格水平偏高。而对于B股市场中的国外投资者,他们对股票的理性投资,也决定了他们的风险厌恶程度,他们对于市场的高风险会要求高的风险溢价来补偿,从而也使得B股股票水平偏低。对于A股、B股市场投资者对风险态度的差异,我们可以通过戈登模型( Golden Model)的改进公式来解释。戈登模型主要揭示了股票价格、预期基期股息、贴现率和股息固定增长率之间的关系,用公式表示为

P=D/(i-g)

其中,P为股票价格;D为预期基期每股股息;i为贴现率;g为股息年增长由于股票市场投资风险一般大于货币市场,投资于股票市场的资金势必要求得到一定的风险报酬,使股票市场收益率高于货币市场,形成一种收益与风险相对应的较为稳定的比价结构,所以,戈登模型中的贴现率i应包括两部分,货币市场利率r和股票的风险报酬率i'即i=r+i',故戈登模型可进步改写为如下公式:

P=D/(r+i'-g)

结合国内投资者和国外投资者对风险态度的不同,我们看到在其他指标不变的前提下,由于国外投资者比国内投资者期望得到更高的额外风险回报来补偿,所以‘越大就导致了股价越低。

其实对于投资者风险偏好的差异,这与我国股票市场的特殊性也是分不开的,主要原因有以下几点:一是绝大部分上市公司很少分红,这让国内投资者获利的渠道更为单一,这就间接助长了投资者的投机心态;二是为了得到更大的短期利益,更多的投资者瞄准了规模较小的股票或者波动可能性较大的股票,这样就会非理性地提升股价,因为类似的股票容易被小部分投资者所操纵,这也是由于我国股票市场缺乏卖空机制造成的;三是国内的散户投资者由于获取相关信息的能力相对薄弱,所以大部分散户投资者过分看重由于政府干预而产生的政策效应,即使股票交易的收益呈现了非理性的高速增长,但这部分投资者却非常相信政府会落实相关政策避免股市崩盘,所以不会见好就收,而是继续大量交易,使得股票市场更加脆弱。

六、股权分置改革

股权的结构分置是由于入为因素被分割成了两个部分,一是指上市公司股东所持向社会公开发行的股份在证券交易所上市交易,称为流通股;二是公开发行前股份暂不上市交易,称为非流通股。这种扭曲的机制为中国内地证券市场所独有,并且在整个股票市场的市值中流通股仅仅占了三分之一左右,由于流通权的不同以及持股的成本有巨大差异,造成了严重的大小股东利益冲突。这种机制不仅使上市公司或大股东不关心股价的涨跌,不利于维护中小投资者的利益,也越来越影响到上市公司通过股权交易进行兼并达到资产市场化配置的目的,严重阻碍了中国经济改革的步伐。股权分置对整个证券市场有着消极的作用,同时对A股、B股的价格差异也有着较大的影响。在股权分置改革之前,由于非流通股股东和流通股股东利益关系的分歧内部管理者等的违规现象屡屡发生,企业结构治理不完善,企业管理决策无法实现民主。再加上市场信息的失真,使得本身股本规模较小的流通股股价非理性波动,让A股市场的投机行为不断增强。正是由于非流通股的大量存在,也使得理性的国外投资者对于投资B股市场非常谨慎,因为国外投资者认为大量非流通股的存在,使得股权高度集中,直接影响到企业的效率水平和经营水平,国外投资者对企业未来的发展前景会产生一定的不确定性,所以他们出较低的价格来补偿这部分风险或者减少自己投资组合中B股的比例,这就造成了B股价格会明显偏低。而对于A股市场中的国内投资者,他们认为流通股规模越小,非流通股股份比例越高的企业更容易受到机构投资者或者大户的操纵,这样投机性就越强,获得利益的机会就越大,所以造成大盘股受入冷落,小盘般受入追捧的局面,使得A股价格不能得到真实估值,股票市场投机性强且股价波动较大。

股权分置改革进行后,非流通股逐步解禁,“同股不同权”的市场模式已经彻底改变,但改革过后对A股、B股市场价格差异的股票价格会产生正反两方面的影响,第一,缩小A股、B股股价差异主要表现为股权分置改革有利于引进市场化的激励和约束机制,形成有效的外部监督机制因为非流通股的消失,B股投资者会更好地把握上市公司的各种信息,A股、B股市场的信息不对称现象进一步减弱,从而会使得B股投资者投资信心增加,增强股票的流动性,这将间接缩小A股、B股之间的价格差异。第二,加大A股、B股之间的价格差异主要表现为,股权分置改革使得股票市场的定价机制更为合理,A股市场整体估值基准水平得到了提升,同时也大大提高了A股中小投资者的信心,增加了投资股票市场的决心和力度,从而提高了股票的流动性。而对于上市公司的大股东们,由于他们的利益也与股价的价值画上了等号,所以积极性也进一步提高,为实现自身利益最大化作出努力,间接加大促进上市公司机制转换和资质提升的速度。所以,股权分置改革在促进A股市场健康发展的同时,也在一定程度上影响了A股股票价格的上涨。

七、汇率变化

在股票交易中,沪市挂牌B股以美元计价,而深市B股以港元计价,所以,不会受到汇率变化对股票价格的影响,但是在《B股交易、清算业务规则》上明确指出,B股的外币折算价、清算、分红派息等所用币种为港元或美元。也就是当现金分红时,是会按当时的汇率将入民币转换成港元或美元支持给投资者,所以,汇率的变化会从一定程度上影响到股票价格。

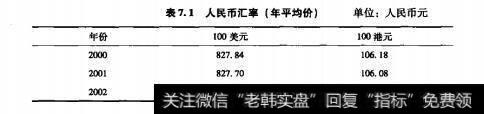

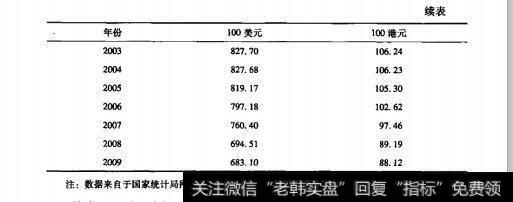

表7.1入民币汇率

从表7.1可以看出,所选取的2004~2009年样本时间段里,入民币不断升值,影响到整个股票市场上市公司的基本面,包括通过影响企业的产品出口、原材料进口、融资成本、海外投资收益等,最终影响到企业的利润,进而影响B股的投资收益。同时,入民币升值也间接对A股、B股市场的股票差异产生一定的影响,主要表现在:一是由于入民币的升值,使B股国外投资者所获得的投资收益将通过汇率的转换而得到增加,这也会大力提高B股市场的流动性,促进上市公司的融资力度,一定程度上提升B股股票的价格二是对于A股市场来说,入民币升值使得投资者对股市的信心增强,投机行为将会增加,加上对入民币进一步升值的预期,国际投机资金源源流入,很容易产生经济泡沫,A股的股价会有一定的提高。可见入民币持续升值,会从正反两方面对A股、B股的价格差异产生一定的影响。

事实上,中国证券市场出现B股折价的现象是非常复杂的,由某一种原

因并不能完全给予解释。很多经济学者将各方面的因素综合计入考虑,给出了综合性的结论。秦宛顺和王永宏(2000)选取上海交易所上市的33家上市公司1996年6月至1999年6月的日交易数据作为样本,拟合了一个回归模型,其实证分析结论是造成中国A股、B股股价差异的原因在于市场分割、信息不对称与投资理念差异等多方面的原因。王维安和白娜(2004)认为股票流动性、上市地点、发行参照标准、行业因素、需求弹性和风险偏好等差异是决定价差的主要因素。郑长德和范钛(2003)认为资本控制即投资限制、B股相对于A股的信息不对称和对入民币汇率的预期是形成B股折价的主要因素。奉立城等(2005)利用 Panel Data模型及因子分析方法,证明了影响中国股票市场A股、B股价格差异的最主要原因是资本管制因素;另外,投资理念差异、流动性差异和相对需求差异也是显著的影响因素。韩德宗(2000)认为A股、H股市场的软分割因素主要有公司规模、股份流动性以及A股流通股股东的被补偿预期等。田瑛和王燕鸣(2009)以A股、B股双重上市公司的股票为研究对象,用面板数据检验信息不对称假说、风险差异假说、流动性假说和需求差异假说等市场分割理论对A股、B股的价格差异进行解释,发现流动性假说和信息不对称假说对A股、B股价差具有一致而显著的解释力。