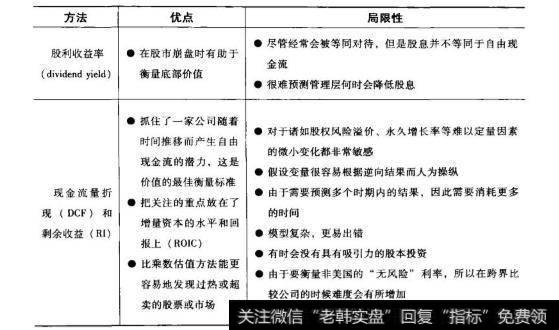

常用估值方法的优点和局限性

哪一种估值方法是最好的?目前最常用的一些估值方法可以分为两大类:单一时期的估值乘数和多时期的现金流。前者主要用于相对其他同类型股票的评估,而后者用于确定股票的绝对价值(即内在价值)。从理论上来讲,如果资金管理公司试图为客户得到相对基准收益来说更多的回报(比如大多数共同基金).那么其就应该使用相对估值方法;面对于那些目标在,于实现绝对问报的公司( 比如很多对冲基金)来说,就应该使用绝对估值方法。例如,在互联网泡沫爆发前夕,客户还仍然期望大多数共同基金经理全部进行股票投资,可是如果基金经理是使用现金流量折现方法进行估值的话,这就很难实现了。说到这里我也不得不提一下,在实际中其实有很多公司都允许其证券分析师使用这两种估值类型。

研究表明,证券分析师往往在使用了更加精确的多时期估值技巧(比如现金流量折现)之后一而不是使用简 单的直接方法,比如市盈率一股票价格目标准确性才得到大幅提高。对于那些曾经给出最准确的盈利预测的证券分析师来说,他们的股票选择业绩会更加出色(Gleason, et al. , 2008)。

从学术角度来看,现金流量折现之所以能够得到最多的认可,是因为它可以用来衡量公司未来的自由现金流,这几乎是每-一个估值方法的核心内容。从参与者的角度来看,基本市盈率由于其形式简约而备受推崇。研究表明,即使卖方分析师在讨论估值的研究报告中使用现金流量折现方法,他们也很少用它来调整价格目标(Imam Barker & Clubb, 2008)。 同-研究还向我们指出了以下几种被卖方分析师列为最重要的估值方法(按照重要性排列):

市盈率(P/E)

现金流量折现(DCF)

企业价值乘数 ( EV/EBITDA)

价格/每股自由现金流(P/CF)

我在这一行做了很久之后才总结出来,即使是那些最高智商的资金经理也都想要把事情弄得简单一些。我和他们的看法是一致的, 主要是因为绝大多数估值都是使用单一时期乘 数方法作出的,它们受诸如盈利、现金流或者账面价值等简单的可预测标准所影响。这些方法并非简洁,但也不过分复杂。正是这些特点使得它们能经受住时间的考验,受到站在行业决策金字塔顶端的投资组合经理的青睐( 他们影响着每一个人的薪水,甚至是卖方分析师的薪水)。但是这些方法也有其不足之处,这也是为什么我建议大家在使用单一时期乘数估值方法的时候,用多时期现金流估值方法来核实它的结果。如果这两个方法得出的结果存在显著差异,证券分析师就应该开展更加深人的研究。

没有什么方法可以防止主观偏见影响我们估值的结果。( 即使在这项工作完全交给电脑程序来处理的时候也是无法避免的,因为程序员编程的时候存在于思维中的主观偏见也多少会对结果产生-定的影响。)因此,证券分析师使用他们公司内部的估值框架就会比较好,因为这个内部框架也许仅仅只需要一份财务预测就可以得到价格目标。但是也不应该盲从这个结果,而是应该把它当做一个现实检查的方法,以确保证券分析师的主观偏见没有影响他/她自已的估值分析。最后,证券分析师可以对任何类型的估值都作逆向处理,以达到或者接近他们期望的价格目标。这里的挑战就在于要在整个过程中都始终要保持诚实。我们可以创建一系列的情景, 使用不同的估值方法或者不同级别的估值参数进行分析,这样一来,单点乘数估值和思维过程中的潜在弊端就能得到很好的解释和弥补了。

乘数基础的估值方法的主要好处就在于它们相对简单并且能被快速使用。每个市场数据提供商都有一个屏幕来显示这些类型的估值乘数。但问题是,对于诸如盈利、现金流和销售额这样的分母来说,现在对其时间框架还没有一个统一的观点。20世纪90年代初我进入这一行时,大多数服务都只能在最近12个月或者上一年结果的基础上提供这些乘数。可是由于股票是以对未来预期的情况进行交易的,因此这些乘数其实并没有什么价值。现在越来越多的服务都正在使用远期市场观点来计算这些乘数,但是我们能再一次看出,下一年、未来12个月和接下来四个季度的数据之间还是存在着差异。这看起来似乎微不足道,但是我曾见过在某些情况下这些乘数相差有整整一个点之多,这对于一个价值增长缓慢的股票来说可以等同于10%的差异。

在研究历史估值范围的时候,至关重要的就是要确定收集分母(财务数据)供应商有没有及时地抓住当时的市场观点或者那一年的实际结果。由于卖方分析师通常对于未来盈利预期比公司实际报告的数字更加激进,这两个数据序列之间可能会存在着很大的差异。例如,如果一个证券分析师想找出一只股票在2002年1月的时候的历史市盈率,可能得到的结果是2002年全年盈利预测的10倍( 当时的市场观点),但却是公司2002年实际的报告盈利的12倍(因为与公司最终的报告相比,市场观点往往会更加乐观)。很明显,由于股票不会按照实际结果来进行交易,所以使用12倍的市盈率得到的未来的价格目标将会比较高。(它将会按照市场观点的预期进行交易。)

乘数基础的估值方法最大的缺点就在于不能明确地反映一个公司的长期增长率或者风险,但这对于现金流量折现分析来说却是核心元素。毕竟,一个估值比率通常情况下都是建立在不超过12-18个月的盈利或者现金流的基础上的。如果一名证券分析师有同一个行业里20只股票的市盈率可比数据列表,但是每一只股票受长期增长率和风险影响的程度却并不明显。比如说,两只股票可以在很多年之中都拥有相似的市盈率,但其中一家公司虽然有较快的增长率,却被较高的执行风险所抵消;则这些因素可以在现金流量折现分析中能被更加清楚地界定出来。市盈率相对增长率(P/EG)是唯--不符合这个规律的乘数基础估值方法,但是它通常仅表示下一年度(或者有可能是下两年)相对于本年度的收入增长,这也没有多时期现金流量折现分析那样精确。说到这里需要提一下,增长率和风险通常会在乘数基础估值中暗示出来。也就是说,在其他所有的条件都相同的情况下,较高的增长率和较低的风险会导致较高的市盈率。我们还有一些方法可以在公司增长率的基础上来计算市盈率,比如本杰明。格雷厄姆( Ben Graham的公司估值增长公式:价值=当前(正常)盈利x (8.5+2x 预期年增长率) (Gra-ham, 1985: 158)。

市盈率(Pic-to-Eanings)

在基于乘数的估值方法中,市盗率的使用是最广泛的,这是因为市场对大多数公司的盈利都有一致预期,并且也经常被当做自由现金流的合理替代。其缺点就是盈利不是自由现金流,所以-家公司有强劲的收益增长并不意味着它可以带来充足的自由现金。同时,很多公司在操纵利润方面也比现金流有更大的灵活性,这也让市盈率比基于现金流方法的可靠性更低。

价格自由现金流比率(Price to Free Cash Flow)

价格自由现金流比率是最接近现金流量折现估值方法的乘数,但是缺点在于它使用了一个时期的数据。另外,资本支出也可以在年与年之间有所波折起伏,这可以在很大程度上扭曲给定年限内的自由现金流。同时,一些证券分析师把流动资金的变化纳人其中,而有些证券分析师却不把它包含在内。

市净率( Price-to-Book)

市净率比仅在少数行业中使用,这些行业的资产要么是流动的,要么非常容易计算,最常见的就是银行业和经纪公司。但是在这些情况下,证券分析师必须保证这个账面价值是可以信赖的。诸如国家金融服务公司( Coun-trywide)和贝尔斯登( Bear Steams)这样的公司以远低于账面价值的价格出售公司,就表明其最近期报告的账面价值是不切合实际的。对于大多数公司来说,账而值并不是当前的市场成本或者重置成本,而是建立在历史成本的基础H所得出的。即使是两个有着类似增长特点和风险特点的公司,如果其中任何一个进行了任何形式的合并收购的话,这两家公司的账面价值也许就没太多可比性了。

股价与销售额比率( Price-to-Sales)

股价与销售额比是一个铰弱的估值方法,这是因为一个给定的销售额很少在多个公司中产生相同的现金流量。但是对很多没有收益或者现金流的公司(在10年中航空公司有好几年都是这样的状况)来说,这也许是仅有的估值工具;它可以给很多正处在困难时期的公司提供一个最低限额的价值。

多时期现金流

现在我们来看看多时期估值方法。现金流量折现是最主要的方法,排在第二位的是剩余收益(RI) (Inam et al. , 2008)。这些方法抓住了一个公司随着时间推移而产生自由现金流的潜力,这样一来也就把关注的重点放在了增量资本的回报上。对投入资本金回报率的关注对于很多基金来说都是很重要的,因为它与股票价格的变动有着非常紧密的联系。同时,由于这些方法可以帮助证券分析师在绝对价格的基础上衡量什么时候股票更便宜什么时候更贵,从而提供了一个可以跳出过热市场或者进入超卖市场的机会,因此也更具有优越性。这些方法最大的问题就是,有一些假设参数一比 如股权风险溢价、永久增长率和增量资本的投资回报一通 常都是主观衡量,因此也就很难通过研究来支持。另外,这些变量中任何一个微小的改变都有可能在很大程度上影响到价格目标,因此也让这些方法的实用性受到了质疑。最后,随着强调的假设参数变得越复杂,也就越有犯错的可能性。在我多年的从业经历中,遇到的一些高级别的估值错误都出现在现金流量折现的复杂模型中。这种允许在现金流量折现模型中出现的主观性同时也给了证券分析师更多的机会去操控结果。纽约大学斯特恩商学院的金融教授阿斯沃斯.达摩达兰( Aswath Damodaran)博士写了一系列非常有见地的估值书籍,他也非常同意这个观点,“我们的分析表明证券分析师虽然将现金流量折现作为 一个有用的工具,用于更加精确的估值,但总的来说还是在乘数模型和/或主观判断的基础上把它作为一个灵活的手段,用于‘逆向处理’估值估计。”