沪深300成分股

沪深300成分股就是沪深300股票里的每只股。沪深300指数是沪深证券交易所于2005年4月8

日联合发布的反映A股市场整体走势的指数。它是由上海和深圳证券市场中选取300只A股作

为样本,其中沪市有179只,深市121只,综合反映深交所上市A股的股价走势。所以这300只

股票,每只都是沪深300成分股。

成份股就是所选中的股票,选股标准是根据股票所属行业,业绩,成长性等方面来决定的。

沪深300成分股就是沪深300股票里的每只股。

比如说深证成份股指数是深圳证券交易所编制的一种成份股指数,是从上市的所有股票中抽

取具有市场代表性的40家上市公司的股票作为计算对象,并以流通股为权数计算得出的加权

股价指数,综合反映深交所上市A、B股的股价走势。

个别股的大幅度涨跃对业绩的影响往往大于成分股能否超多市场平均收益率。

沪深300指数及成分股结构特点分析

股市是经济的晴雨表,指数是股市的风向标。沪深300指数作为反映沪深两个股票市场运行

情况的跨市场指数,自推出以来运行稳定,为指数化投资和指数衍生产品创新提供了基础条

件。近年来,随着我国宏观经济增速放缓,股票市场进入低潮期,沪深300指数也一直在低

位震荡。特别是沪深300股指期货上市后,人们对它的关注和疑虑更加放大。本文将从指数

行业及权重结构、指数基本面及估值分析、指数分红和资本回报率、指数编制方法、指数投

资者结构等角度客观地分析沪深300指数的优势及局限性,为投资者理性选择符合自身投资

风格的指数提供参考。

一、 沪深300指数是A股市场成熟行业蓝筹公司的代表,是中国股市的中流砥柱 沪深300指

数是第一只获得上海和深圳两家交易所合法授权发布的跨市场指数。自2005年4月8日正式推

出以来,沪深300指数以规模和流动性作为选样的两个根本标准,并赋予流动性更大的权重

,反映的是流动性强和规模较大的蓝筹企业股价的综合变动,是A股市场基础指数的代表。

(一)成分股公司多为实体经济骨干企业,市值较大,指数抗操纵性强,波动率低

沪深300指数成分股公司是伴随我国改革开放历程,经过多年发展壮大起来的一批最具实力

的上市公司。它们所在的行业都是国民经济支柱产业,为经济发展做出了很大贡献。截止

2012年底,沪深300指数成分股的营业总收入达到18.29万亿,占当年GDP比例35.24%;总税

收1.26万亿,占当年全国总税收的13.49%。这其中,采矿业、制造业和金融业的营业收入和

税收都位居前三位,营业收入占GDP比例分别为11.3%,7.46%,7.04%,税收占全国总税收比

例分别为5.33%,0.98%,5.08%。同期沪深300指数成分股公司中营业收入超过1千亿的有32

家,中石油、中石化的营业收入超过了1万亿。沪深300指数成分股公司中税收超过100亿的

有13家,工商银行、建设银行、农业银行、中国银行、中石油和中石化的税收收入超过了

200亿,分别排名前6位。

沪深300指数成分股公司多为行业的骨干企业,它们的普遍特点之一是市值较大。2010年至

2012年中,沪深300指数无论总市值还是流通市值占A股市场的比例均较高,基本稳定在70%

左右。截止2013年11月15日,沪深300指数总市值17.24万亿元,流通市值12.62亿元,分别

占A股市场总市值26.96万亿和流通市值19.61万亿的63.95%和64.35%。相比之下,沪深300指

数的总市值和流通市值分别是同期创业板指数总市值(0.80万亿)和流通市值(0.48万亿)

的21倍和26.3倍。

沪深300指数成分股公司中有66家市值超过500亿元,这其中有27家企业市值超过1000亿元,

中石油、工商银行、的市值更是超过10000亿元1。大市值股票相对集中使得拉抬指数的资金

成本较高。利用过去三年数据测算表明,沪深300指数是主要指数中拉抬1%需要资金最多的指

数。2013年拉抬沪深300指数变化1%需要111亿元,而创业板指数只需要13亿元即可取得同样

效果。此外,代表大市值股票的沪深300指数的波动率和换手率均相对较低,很好地起到了

稳定市场的作用。过去三年,沪深300指数平均波动率为22.26%,低于创业板指数的30.70%

;同期沪深300指数日均换手率为0.40%,远低于创业板指数的2.99%。

(二) 沪深300指数成分股业绩稳定,风险较低,估值具有优势

沪深300指数成分股公司中,大多来自传统行业、周期行业、成熟行业,业务发展已经进入

成熟期,业绩相对稳定。2013年第三季度,沪深300指数净利润为1.52万亿元,占A股总净利

润1.83万亿的83.51%,净资产14.00万亿,占全市场16.87万亿的83.03%。沪深300指数成分

股公司的净资产收益率都维持在两位数,远比中小企业居多的其他指数表现稳定。

如何挑选沪深300成分股

我国首只股指期货合约是以沪深300指数作为标的,因此,了解沪深300成分股在指数中所占

的权重,对帮助投资者把握股指期货推出前后的股票投资机会具有重要参考意义。

如果按照总市值计算,目前稳坐A股市场头把交椅的是中国石油;如果按照流通市值计算,排

在第一位的是工商银行。不少投资者以为,沪深300成份股的权重是按照流通市值计算的,

如果按这个方法计算,工商银行和中国石油在沪深300指数中的权重都很高。

但事实上,沪深300成分股中,第一权重股是目前流通市值位居第五位、总市值位居第八的

招商银行。据道富投资统计,以2010年3月31日的收盘价计算,招商银行在沪深300指数中的

权重为3.73%,排在第二位的是交通银行,所占权重为2.79%,排在第三至第五位的分别是民

生银行、中国平安和中信证券,工商银行只排在第十二位,权重为1.35%;中国石油甚至没能

进入前二十,只排在第22位,所占权重为0.89%。

一旦在股指期货的刺激下蓝筹行情启动,投资者应将相关个股在沪深300指数中的权重作为

首要的参考依据;其次是参考相应板块或个股的业绩,可重点参考市盈率和市净率;再者要看

行业的特性,如果符合国家扶持政策更佳。

沪深300成分股的投资优势

业绩优于整体

沪深300上市公司中,沪市有179家,深市有121家。以2005年前三季度的财务数据看,沪深

300上市公司明显优于上市公司整体水平。

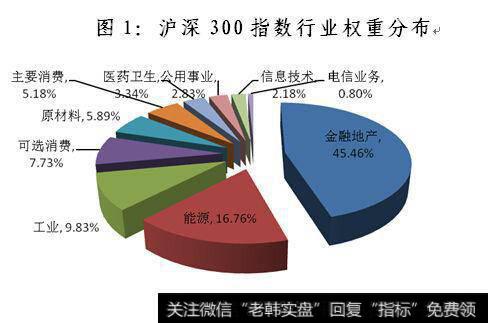

从行业划分上看,在沪深300指数成分股中,金属非金属、交通运输、电力供水供气、信息

技术、化工等五个行业的公司最多,约有139家。行业的集中度越高,受相关产业政策的影

响也就越大。

对价方案较优

沪深300成份股中,已经完成股改和正在进行股改的,已达到了200家以上,超过总数的七成

。剩下未进行股改的公司,相信也将很快进入股改程序。

已股改公司的平均对价方案如何呢?我们选择了135家公司来进行分析。从对价类型看,大部

分上市公司采取了单纯送股的对价形式。在103家选择单纯送股的上市公司中,流通股东每

10股实际获得股数超过或等于3股的,共有75家。

135家上市公司中,送股最多的前十家公司,流通股东所获得的股数从11股到4.2股不等;送现

金最多的前十家公司,流通股东最高获现达15元,最低的也有5.17元。由此看来,大部分成

分股的对价方案还是优于市场平均水平的。

股改行情明显

上述135家公司的股票,在去年年底开始的这波股改行情中,表现还是较为突出的。在此期

间,上证综合指数累积涨幅达21%,进行复权处理后,超过这一幅度的股票有83只。但还有G

东控等5只个股处于下跌状态。从送股水平来看,这5家公司都低于10送2.6股,可见市场明

显偏好送股多的股票。

在涨幅最大的30只股票中,有16家的对价方案等于或超过10送3股。而低于这一水平的14家

公司中,有5家采取了派现形式,包括派现额度较高的G海螺、G江铃等。