投资者意见分歧的单变量分析

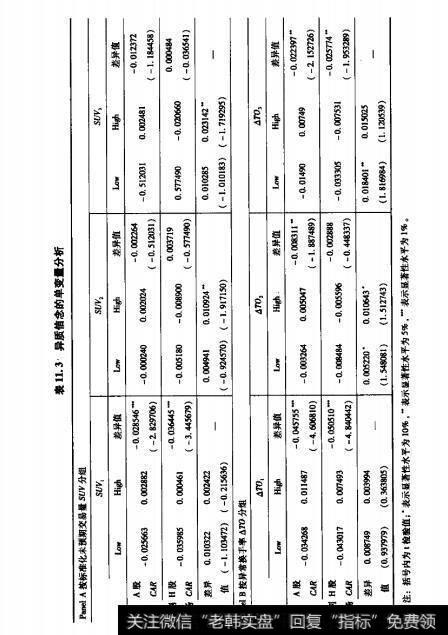

表11.3是关于异质信念的单变量分析结果。我们根据盈余公告期间(包括盈余公告前、盈余公告日和盈余公告后三个时段)S和△TO的大小将样本分成高低异质信念组,然后分别计算了各组的平均累计超额收益。从 PanelA的结果来看,除盈余公告后H股市场外,其余各分组中,低SUV的累计超收益都小于高SUV组,如在盈余公告前,A股市场意见分歧大的股票其累计超额收益将比意见分歧小的股票累计超额收益高2.8546%,H股市场意见分歧大的股票其累计超额收益将比意见分歧小的股票累计超额收益高3645%,者都在1%水平上显著。考虑到我们选取的盈余公告前时间窗口仅有19个交易日,而累计超额收益差竟达到28546%和3.6445%,可见投资者意见分歧对于股票定价具有重要影响。此外,我们还发现,所有各组的A股累计超额收益都高于H股,如盈余公告日和盈余公告后的高Sv组,A股累计超额收益分别比H股累计超额收益高1.0924%和23142%,并且在统计上是显著的,说明A股市场的累计超额收益基本上大于H股市场,与图11.1的显示吻合。Panel B的情况比 Panel A更加明显,在盈余公告前,A股市场意见分歧大的股票其累计超额收益将比意见分歧小的股票累计超额收益高4.5755%H股市场意见分歧大的股票其累计超额收益将比意见分歧小的股票累计超额收益高50510%,这两个收益差都高于 Panel A;并且所有各组的A股市场都比H股市场获得更多的累计超额收益。

表11.3

综合 Panel a和 Panel B可见,较高的意见分歧程度将导致较高的超额收益,与 Varian(1985)、 Garfinkel和 Sokoban(2006)的研究结论是一致的,他们假定未预期交易量可以作为盈余公告事件前后异质信念的代理变量,而投资者常常将其作为某种风险变量考虑并期望获得收益补偿。