存货模型I及其评述

一、 Garman模型

存货模型I也称为完全信息交易模型,该模型把交易过程视为做市商(类似于 Dense所定义的交易中间人)通过调整价格来平衡不同时点供求匹配的问题。存货模型I的基本思路是:做市商在为市场提供流动性的时候,将面临着交易对手提交的大量买入或卖出订单,由于这些订单的到达是随机的,因此,买卖订单之间会产生不平衡。为了避免破产,做市商必须保持定的证券和现金头寸,以平衡这些买卖订单之间的差异。证券和现金头寸的持有会给做市商带来一定的成本,为弥补这些成本,做市商设定了买卖价差。存货理论有多种研究角度,如 Garman(1976)集中探讨了订单流( OrderFlows)的性质及其在证券价格形成中的作用;Sol(1978)研究了单时期做市商的最优决策问题;Ho和Sull(1981)探讨了多时期做市商的最优化问题; Cohen、Mier、 Schwartz和 Whitcomb(1981)则分析了竟争性市场(多个流动性提供者)下存货决策与价格的关系问题。存货模型的核心是分析做市商如何处理价格和存货的不确定性,即在不同的市场环境下做市商如何设定买卖价差。

Garman(1976)首先考察了市场订单的到达方式与做市商定价行为之间的关系。 Garman认为,证券交易市场的最显著特征体现在其买卖订单流的特性上。每个交易主体都根据自身的最优化问题来决定其订单流。因此,这些买卖订单流到达市场时,证券供求的不平衡便产生了。 Garman假设,全部市场主体可以被看做是统计上的集合,他们的市场行为是依据泊松过程(Poisson process)产生的随机市价订单流,他提出了一个模型来描述资本市场上这种“短期的微观结构”( Temporal Microstructure)。 Garman假设存在单一的、垄断的做市商,该做市商设定买卖报价、接收所有订单并出清交易。该做市商的目标是,在避免破产的前提下尽可能使单位时间内的期望收益最大化。这里的破产,是指做市商用完其所有的存货或现金。对做市商而言,需要作出的决策是设定卖出报价pa,在该价格上做市商将满足交易者买入该股票的需求;同时设定买入报价P,在该价格上做市商将满足交易者卖出该股票的需求。做市商只能在交易开始时一次性地设定买卖报价。为简便起见,模型中所有订单都被假定只能交易一个单位的股票。

在该模型中,唯一的不确定性在于买卖订单流到达的不确定性。这些订单可以用独立随机过程来表示:假设买卖订单的到达服从泊松过程,并且具有稳定的到达速率函数Aa(pa)和λb(P b)。由于交易者下达的买卖订单取决于做市商的买卖报价Pa和Pb,因此,如果买入(卖出)订单到达市场之间的时间间隔服从指数分布的话,买入(卖出)订单服从泊松过程。更确切地说,令t为上一个买入订单的时间,则对于微小的时间间隔△t而言,在时间间隔[t,t+△t]内到达另一个买入订单的概率大约是AaAt由于买卖订单服从独立随机过程,因此,做市商收到的买入和卖出订单流不是同步的。这种潜在的不平衡性正是影响做市商定价的关键。由于订单的到达过程是稳定且不同步的,所以对做市商而言,保持合理的股票存货和现金以避免破产就不是一件无足轻重的事情了。

Garman假定,做市商不能借入股票和现金,即在任何时点上做市商的股票和现金头寸完全由订单的到达速率决定。与这些订单流达到相关联的需求也被假定是外生于做市商的。事实上,除了订单到达速率外,所有的市场参数都外生于做市商。

当然,这种订单到达的过程是非常严格的。正如 Garman(1976)指出的,泊松过程的订单到达速率要求:

①市场上的参与人数量很大;

②每个参与人在提交订单时是相互独立的;

③在有限的时间内,没有参与人能够提交无穷大的订单流;

④不存在部分参与人垄断订单提交的情况。

假设在交易初期(0时期),做市商的初始禀赋为(0)单位的现金及l,(0)单位的股票。令l(t)和,(t)分别是t时期的现金和股票;令N4()是至t时期为止已卖给交易者的股票总数(即已成交的买入订单数),而N(t)是至t时期为止从交易者处买入的股票总数(即已成交的卖出订单数),则做市商的现金和股票存货头寸可由下面两式表述

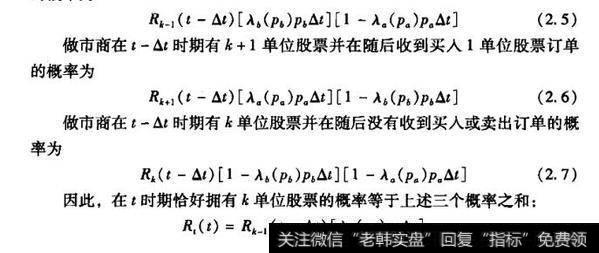

Garman(1976)认为,我们可以通过分析做市商如何随时间变化而改变其持有的股票和现金头寸来分析其定价行为。设Q(t)为l()=k的概率即做市商在t时期恰有k单位现金的概率;R4(t)为l1(t)=k的概率,即做市商在t时期恰有k单位股票的概率。我们知道,对于股票头寸而言,只有以下三种情况可以使做市商在t时期有k单位股票:

①在t-M时期有k-1单位股票,并在随后收到卖出1单位股票的订单;

②在t-M时期有k+1单位股票,并在随后收到买入1单位股票的订单;

③在t-t时期有k单位股票,并在随后没有收到买入或卖出的订单。

可以看到,做市商之所以在t时期拥有k个单位股票,是因为他在t-△t时期拥有k-z个单位股票的头寸且在随后的时间间隔中收到了z单位的卖出订单(这里,z大于1)。然而,泊松过程的假定表明,当时间间隔A趋近于零时,发生大于1的订单流的概率也趋近于零。因此,在t时期恰好拥有k单位股票(或现金)的情况就分解成了上述三种过程。现在,假定买入1单位股票的速率为λb(Pb)Pb,卖出1单位股票的速率为λa(Pa)Pa,并将其应用于上述三种过程中,得到

做市商在t-Mt时期有k-1单位股票并在随后收到卖出1单位股票订单的概率为

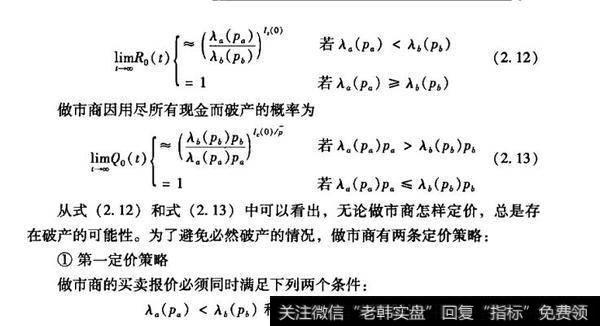

为了计算做市商的破产概率, Garman(1976)引人了马尔可夫过程中的赌徒输光问题。假设一赌徒,在每局赌博中能够以p的概率赢得一元,以q=1-p概率输一元,如果每局赌博是独立的,赌徒开始时有i元,记为赌徒从i元赌本开始,最后赌本输为0的概率。根据赌徒输光问题,当赌博进行无穷多次时,有

概率

在式(2.14)中,隐含了非零的买卖报价价差,即P。>P6。假定买卖订单流到达速率相等时的均衡价格为p,与 Demsetz模型不同的是,做市商并非一定要把买卖价格设置在均衡价格两边,即P>p'>P,而是可以按照P。>P>p‘定价,但买卖报价不能同时低于均衡价格。

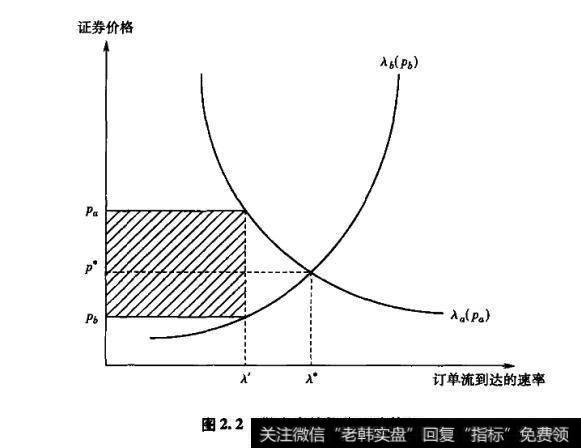

②第二定价策略

做市商还必须在避免破产的前提下,使得预期收益最大化。但在满足避免必然破产的前提下,做市商的现金和存货都在增加,因此,很难定义收益最大化。所有不妨假设存货头寸足够大,在保证买卖交易均衡的情况下,A(P2)=λ(P4),做市商不会耗尽存货。此时,做市商以现金资产最大化为目标,并将买卖报价设定在均衡价格的两侧,如图22所示,阴影面积为做市商的预期利润,单位时间的交易量为2λ'。

买进报价

图2.2做市商的最优定价策赔

提高卖出报价,并降低交易量。

二、 Amihud- Mendelson模型

Amihud和 Mendelson(1980)在 Garman(1976)的基础上,采用了一种更为适用的分析方法,即考虑做市商的价格如何随存货头寸的变化而变化。Amihud和 Mendelson的分析框架与 Garman大体相同,但他们证明,做市商的头寸变化过程可以被看做是半马尔可夫过程,存货是其中的状态变量。做市商的决策变量,即买入和卖出报价,取决于状态变量的水平,并根据做市商存货头寸的多少而变化。他们分析的一个重要假设是,存货被某些外生参数限制在一定的范围内,因此,不存在做市商“花光”存货的可能性,因而也不存在 Garman所分析的破产的可能性。由于做市商不必担心破产,因此,他的定价策略就大大简化了。 Amihud和 Mendelson更进一步分析了做市商的存货和报价之间的关系。他们的模型有三个重要的结论:

首先,做市商的最优买入和卖出报价是其存货头寸的单调递减函数,即随着做市商存货头寸的增加,他的买人或卖出报价也会下降;反之,在存货减少时,报价会上升。 Amihud和 Mendelson第一次严格地证明了存货头寸和买卖报价之间的这种关系。

其次,做市商往往偏爱某一存货头寸,一旦做市商发现其存货头寸偏离预先设定的头寸,他会改变价格以恢复到该偏爱的头寸。

最后,最优买入和卖出报价之间会出现正的价差。

三、存货模型I的评述

1.从表面上看, Garman(1976)的分析与 Dense(1968)的分析没有多大区别。但事实并非如此。 Demsetz模型没有考虑做市商问题的时间性,甚至根本没有提出做市商的概念。 Garman模型则用做市商所面临的存货头寸和现金头寸的不确定性问题来解释做市商的做市行为及其对市场存续性的影响,具有开创性的意义。

2. Garman模型的分析中有几个特别之处值得借鉴。首先, Garman建立了一个模型,来证明在交易者的数目比较大时,他们的订单流可以被看做是个泊松过程。因此,可以将交易者的买卖订单看做是服从特定随机过程的指令流,在此假设基础上,他可以考察随机订单流对价格的影响、考察整个市场的出清方式,而不仅仅是考察单个交易者的交易愿望。考察所有交易者的加总订单流而不是单个交易者的交易愿望,是 Garman模型的一大特点,它大大简化了模型。以后的存货模型,甚至信息模型都仅假设交易者订单流的性质,而不涉及单个交易者的交易愿望。其次,如果决定买卖订单流的随机过程受到市场价格的影响,那么,市场价格不仅是买卖订单流的结果,而且也会影响买卖订单流的到达。但是,即使是相同性质的买卖订单流,在不的市场交易机制下,其市场出清方式是不同的,因此,做市商的最优定价策略必须考虑市场的交易机制。

3.在 Garman的分析中,某些假设过于机械化,做市商的定价行为过于简单,与实际的证券市场相去甚远。例如, Garman的分析表明,存货将决定做市商的存续性。但在 Garman模型中,做市商只被允许在交易开始前设定价格,即做市商在设定买卖价格时不考虑存货问题,使得存货头寸未能反映在资产定价中,存货头寸的变化也未能体现在未来资产价格的波动中。这些不足限制了该模型在实际证券市场中的应用。

4. Garman的分析和 Amihud和 Mendelson(1980)的分析都涉及了订单的不确定性对做市商定价的影响。 Garman认为,价差的产生,部分是出于减少破产概率的需要。而在 Amihud和 Mendelson中,价差反映了做市商最大化预期收益的目标,由于做市商被假设是风险中性的垄断者,因此,价差反映了做市商的“市场权力”。但是在 Amihud和 Mendelson模型中,如果做市商面临竞争,则价差将会降低至零。因此,除了充当交易成本外,本质上价差对市场的存续性没有什么大的影响。类似地,做市商偏爱的存货头寸是由于订单到达过程的性质而产生的,所以存货只是充当缓冲的作用。因此,决定最优存货头寸的是该订单到达随机过程的变动性,而不是资产的真实价值。所以,不管证券价格如何发生变化,做市商仍将持有相同的偏爱头寸。但是,认为存货头寸只取决于订单流到达速率显然是有失偏颇了。

因此,为了更进一步分析做市商的报价设定问题,必须重点分析做市商的决策问题,从而引出第二类存货模型。