既然要学习巴菲特,就要像巴菲特一样,寻找中国的可口可乐。但令人遗憾的是,就现阶段而言,我们的上市公司中还很难找到像“可口可乐”这样的企业。尽管我们每年都有企业人围世界500强,而且数量也在逐年增多,但这些企业更多表现为政府垒断的特征,市场化程度和国际竞争性都不高。因此,从全球化、市场化的角度来看,中国目前还缺乏世界级的企业。

虽然如此,经过近20年资本市场的发展和孕育,我们仍然欣喜地看到,已经有个别公司还是拥有了持续增长的源动力,并具备了在未来成为可口可乐那样企业的潜质。如中兴通讯(000063)和云南白药(000538)这两家公司,就值得投资者重点关注。

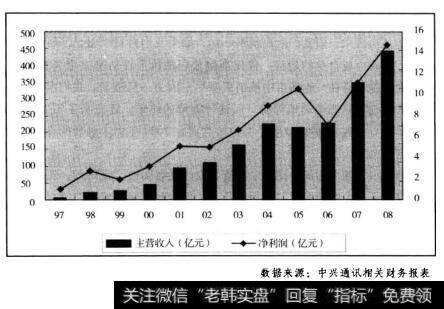

首先,我们来说一下中兴通讯。作为国内领先的通讯设备供应商,中兴通讯于1997年11月18日在深交所上市。上市12年以来,其经营业绩一直稳步上涨(见图5.7)。公司的主营收入从1997年的6.31亿元增加至2008年的442.93亿元,其净利润也从1997年的1.17亿元增加至2008年的16.60亿元。

图5.7中兴通讯上市以来的业绩表现

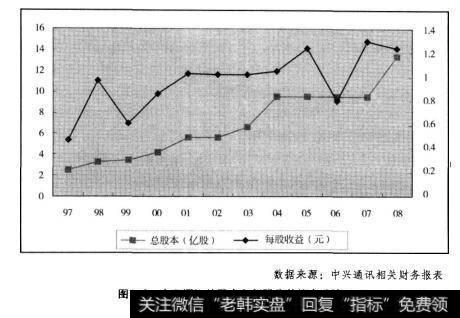

更为难能可贵的是,经过12年的扩张,公司的总股本由发行上市时的2.5亿股增加至2008年的13.43亿股,股本扩张了4倍多,其每股收益不但没有被摊薄,反而从1997年的0.47元增加至2008年的1.24元(见图5.8)。尤其是该股自上市以来(除了2006年),业绩的增长速度一直高于股本扩张的速度,这也是选择一只长期投资股票最起码的原则。

图5.8中兴通讯的股本和每股收益的变动情况

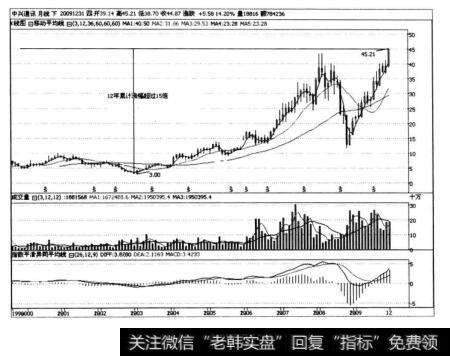

也正是因为业绩的持续稳定,公司股价从1997年上市时的2.68元,一路上涨,截至2009年12月底,股价报收44.87元,累计升幅高达15.74倍(见图5.9),远远高于同期深圳成指2.01倍的水平。在1998-2009年的12年间,该股的平均问报率高达81.77%,远高于同期深圳成指18.85%的年均收益水平。

不过,作为综合性通信制造业上市公司和全球通信解决方案提供商之,虽然中兴通讯已显现出成为世界级设备供应商的能力,但从其国际业务的市场分布来看,亚洲和非洲市场仍然是其海外收入的主要来源。

根据公司2009年的半年报,截至2009年6月30日,公司实现营业收入277.07亿元,其中中国市场实现149.50亿元,占比53.95%,亚洲其他国家和非洲实现销售收入89.47亿元,占比32.29%,而欧美等其他地区实现销售收入为38.09亿元,占比仅为13.75%。

图5.9中兴通讯的月K线走势

而一个企业对本土以外市场,尤其是欧美市场的占有率,往往在一定程度上说明了其国际化的程度。例如可口可乐公司,截至2008年底,公司共实现销售收入319.44亿美元,其中美国本土实现销售收入80.14亿美元,占比25.09%,而美国以外地区实现销售收入239.30亿美元,占比高达74.91%。

从这个层面讲,中兴通讯虽然已经具备了一家世界级企业的潜质,但要想真正成为世界通讯设备顶级供应商,它还有很长的路要走。而对于那些立志学习巴菲特的投资者来说,中兴通讯也许是一只值得长期关注的股票。

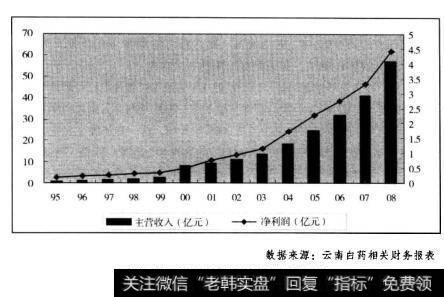

接下来,我们说一下云南白药。与中兴通讯的大型化、国际化的发展模式不同,云南白药可以说是企业小型化、精品化、可持续发展的一个参照模板。该股自1993年12月15日上市以来,业绩一直呈现稳中有升的态势(见图5.10)。其主营收入由1995年的不足亿元,持续提高,截至2008年底,公司的营业收入已经高达57.23亿元,净利润指标也从1995年的1800余万元提高至2008年底的4.43亿元。

图5.10云南白药上市以来的业绩表现

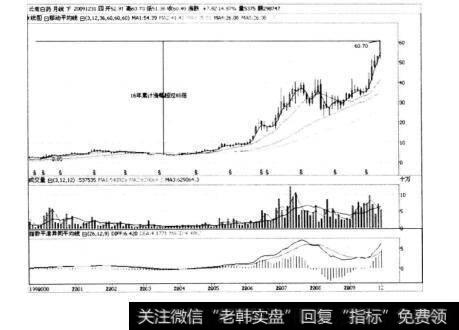

由于公司的“云南白药”系列产品,具有一定垄断性和市场稀缺性,再加之业绩持续稳定,因此其股价上市以来的表现也极为强劲。在1993-2009年的16年间,该股从0.18元上涨到2009年底的60.40元,如果按照后复权价格计算的话,累计涨幅高达65倍之多(见图5.11),远远高于同期的深圳成指的4.93倍。尤为值得一提的是,在2008年的大熊市中,该股全年仅下跌了0.99%,可谓是熊市中的一朵奇葩。

图5.11云南白药的月K线走势

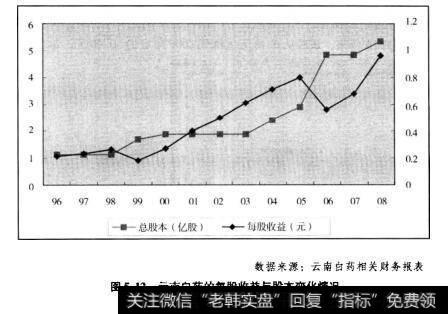

不过,令人有些遗憾的是,该股最近几年的股本扩张速度已经超过了业绩的增长速度(见图5.12)。我们看到,在2001-2005年间,云南白药的业绩增长速度一直高于股本扩张速度,但从2006年开始,这一趋势发生变化。经过2006和2008年的两次股本扩张,公司目前的总股本已达到5.34亿。与此同时,虽然公司的每股收益水平仍在增长,但增长的速度已低于股本扩张的速度。

接下来对于云南白药来说,能否在现有股本水平上,继续保持业绩的持续增长,就成了该股是否值得投资者长期持有的关键。很显然,对属于中国传统医学文化一部分的云南白药来说,进行国际化策略短期内难度很大。这一点从其2009年半年报中就能发现,截至2009年上半年,云南药的出口收入仅有619万元,仅占同期公司销售收入的0.17%。这也是困扰投资者对该股进行长期投资的一个重要因素。

图5.12云南白药的每股收益与股本变化情况