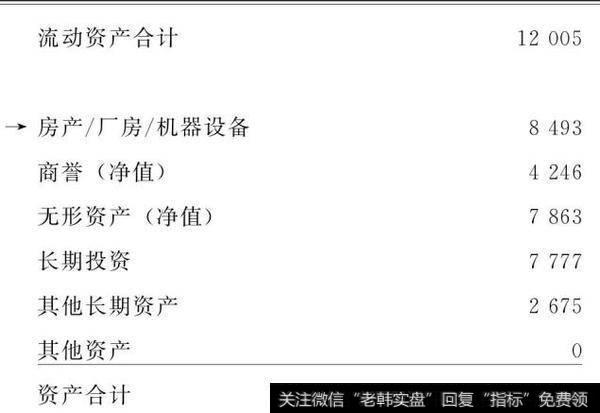

图1-18 资产负债表/资产项目

财务分析中,流动资产合计一直扮演着举足轻重的角色。分析师们通常认为,将公司的流动产减去它的流动负债所得到的结余能告知他们该公司是否有能力偿还短期负债。他们建立了流动比率这一指标,它等于流动资产除以流动负债。流动比率越高,公司的流动性越好,流动比率大于1被认为是好现象,而流动比率小于1则被认为是坏现象,因为,小于1的流动比率说明公司可能在偿还短期债务方面存在一定困难。

有趣的是,对于很多具有持续性竞争优势的公司来说,其流动比率常常低于这个神奇的分水岭数字1,穆迪公司的流动比率为0.64,可口可乐公司的流动比率为0.95,宝洁公司的流动比率为0.82,安海斯-布什公司的流动比率为0.88,按那些守旧派分析师的观点,这意味着它们将面临偿还短期流动债务的困难,而实际上,它们的盈利能力足够强劲,能够轻松自如地偿还流动负债。并且,因为它们具有优异的盈利能力,如果需要额外的短期现金,这些公司可以毫无障碍地进入短期商业票据市场进行融资。

凭借强大的盈利能力,它们还可以向股东派发丰厚的红利或者进行股票回购,这两种情况都会减少现金储备,从而使它们的流动比率都小于1,然而,也正是它们的持续盈利能力(由于具有某种持续性竞争优势),才能确保它们有能力偿还其短期流动债务,不至于沦为变化无常的商业周期和经济衰退的牺牲品。

简而言之,很多具有持续性竞争优势的公司,其流动比率都小于1,不同于传统的流动比率指标评判标准。因此,我们在判断一家公司是否具有持续性竞争优势时,流动比率指标会显得毫无用处。