香港股市的主要风险:选股的风险

下面说的股票并非一概不能碰,但起码初次买港股的内地投资者要回避。

1.仙股

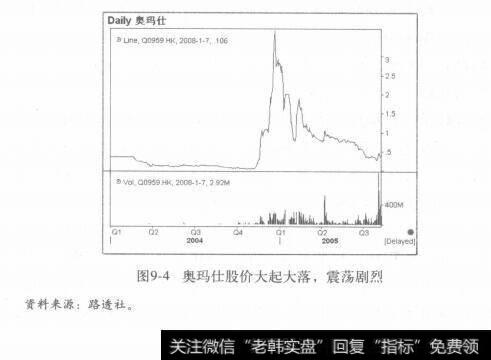

价格在1港元/股以下的股票在香港市场中被称为“细价股”,亦垃圾股”,不过香港投资者为避讳俗称“仙股”。目前“仙股”在港股中不在少数,按照2007年8月底收盘价计算,香港股市中有471只个股在1港元以下,22只股价在0.1港元之下。仙股成交额、交易价格、股份市值、每股净值都比较低,小量资金或数宗交易足以令仙股的股价有变动,而股价的轻微变动又可导致升跌的百分率有重大变化。因此,仙股很容易受到资金操控,经常上演大起大落的闹剧,也很容易成为上市公司及其大股东鱼肉中小股东的工具。比如,2004年在对博彩概念股份的炒作行情中,奥玛仕(0959.HK)的股价从最低点的0.045港元/般股到最高点的4.10港元/股,短短不到两个月内的股价累积涨幅高达逾90倍,而又在随后的两个月内暴跌(见图9-4),短时间内如此剧烈的波动,对于汇丰控股等高价大蓝筹来说,几乎是不可想象的。

图9-4奥玛仕股价大起大落,震荡剧烈

2002年,因香港交易所建议“上市公司的股票价格如低于0.5港元便必须合并,否则可能遭除牌”,导致一场“仙股股灾”,超过200只股票被恐慌性抛售,市场损失逾100亿港元,导致后来该建议文件被迫收回。

内地投资者对低价股的偏好,不排除香港股市的低价股将来成为内地投资者关注的对象。但是,仙股的风险也是不能忽视的。由于价格低廉,交易清淡,很容易被操控,日涨跌幅30%~40%的股票往往就是这些低价股。但是在很多情况下,这是市场上一些大资金借助内幕消息操作的结果,往往是很快涨上去,又很快跌回来。对于场外一些不知内幕的中小投资者,尤其是信息更不灵通的内地投资者来说,这样的机会很难把握,而且还蕴含着极大的风险。因为根据香港市场的规则,这些“仙股”不仅可以跌到1毛钱,还可以缩股、再跌,如果公司业绩没有起色,套进去的投资者很难有出头之日。

另外,投资者应特别注意,与内地股市不同的是,香港“仙股”真正能够实现重组的公司非常少,这与A股市场和香港市场不同的监管体制有关。因此,我们并不主张投资者涉足仙股。

2.消息股

香港股市的机构投资者非常理性,其表现一是股价涨幅过大会调整,另一个就是只按照公开信息投资,分析师不会根据传闻中的利好消息做推荐,投资者也不会买。内地投资者听到重组消息就买,先占个座位再说;而香港投资者不见兔子不撒鹰,一定要等到交易所的正式公告出台,才会考虑这个因素对股价的影响。依靠题材炒作的股票多半涨得高、跌得快,风险很难控制。香港股市的监管严格,一旦造假被抓到证据,无论公司还是当事人都将受到毁灭性打击。比如,2002年涉嫌财务造假的金禾国际、富昌国际、裕丰国际3家公司均已不存在了。

2002年12月16日,开市前金禾国际、富昌国际、裕丰国际传出正被执法机构调査涉嫌造假的消息。交易所紧急联络金禾、富昌管理层未果,因而对其停牌。

当日傍晚,香港廉政公署展开执法行动,出动100名人员兵分多路搜查金禾、富昌、裕丰3家上市公司和另外17家公司以及相关中介会计师行和证券公司。这3家涉案公司主席与一名财务顾问以及一名执业会计师合谋,通过虚假商业交易、获取假信用证、伪造购货单等手段将盈利夸大数倍,以符合交易所“上市前3年最低累积盈利最少达5000万港元”的上市要求。调查发现,金禾、富昌、裕丰3家公司关联密切,不但公司地址以及聘用会计师事务所均相同,而且金禾、富昌都是家族企业,同为裕丰供货商,上市保荐人又同为金英融贵。

裕丰国际于1997年上市时正值亚洲金融危机波及香港,该股股价在上市当月升到232港元天价后即开始辗转下跌,自2000年以来更是跌福巨大,停牌前股价仅1.05港元。

金禾国际2001年4月上市时,裕丰曾以3000万港元入股。上市后金禾股价一路飙升,4个月内上涨5倍,裕丰一度获利颇丰。后来因为金禾发行债券,裕丰大幅减持,金禾股价开始反复下跌,停牌前股价仅为0.08港元。

早在2000年裕丰已入股富昌,后者于2002年3月上市,股价最高为0.202港元,停牌前报0.038港元。

这次上市公司造假案爆发相当突然。香港有上市公司“做账”之事由来已久,经过多年已经发展至“集团式”经营,由一批保荐人、会计师、律师娴熟操作,全套服务,幕后掌舵的却是在招股书中很难见到的“财务顾问”。这些财务顾问的运作手法相当隐蔽,名字根本不会出现在上市过程中,除非“圈内人”,否则很难掌握其把柄。

3.大比例配送

香港股市投资者看重的因素主要是“管理者素质”、“经营稳健性”、“股息”以及“交易活跃程度”。所以投资港股基本上奉行价值投资理念,坚持长期投资。那些收益高分红高的大蓝筹十分受到外资机构的欢迎,他们通常持有两三年,其股价也一路缓慢攀升。因此,香港股市投资者对股息的偏好特别明显,对配送股则并不十分感兴趣,基本不太知道什么叫“抢权”、“填权”。大比例送股往往会引来大跌,因为担心送股会摊薄利润,从而影响公司年底分红。在香港主板上市公司中,送股的公司不到5%。蓝筹大公司很少送股,但派股息相当慷慨;而低价股则唯恐股价太低,并股还来不及,根本不敢送股。

香港投资者普遍青睐大盘蓝筹股,注重股息分配的情况,这种投资理念也在一定程度上受到企业文化的影响。香港上市公司一直通过向股东提供稳定且趋升的回报,以满足投资者涉足资本市场的初衷,让投资者不断分享企业的发展成果,从而建立起良好的正面形象。

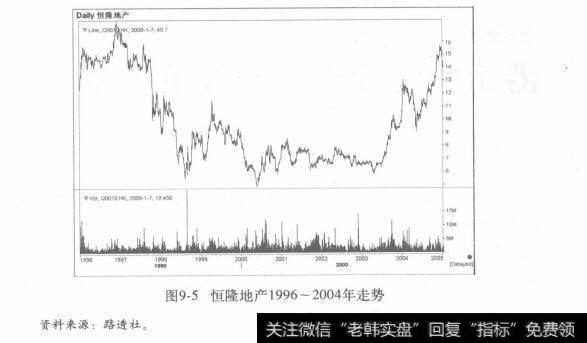

以恒隆地产为例,汇丰控股2004年9月18日收市后,以11.1港元的价格,通过大宗交易的方式,减持1.9亿多股恒隆地产,套现20多亿港元。但值得注意的是,汇丰控股卖出的价格,与其8年前买入的价格一样(见图95)。但是汇丰控股并没有浪费时间成本,相反,在这8年中,汇丰享受的恒隆股息分红超过8亿港元。虽然从百分比上来讲,这8年的收益率不高,但是对大资金来讲,稳定的收益是最佳的选择。而且当年汇丰持有恒隆也是无奈之举,因为当年恒隆地产配股时汇丰是包销商,因此只好一并吃进没有卖出去的股份。事实上,在1997年亚洲金融危机后,恒隆地产的股价一度跌至3.1元,当时汇丰可谓损失巨大。汇丰此次能够顺利脱手也多亏了香港市场的分红文化。

图9-5恒隆地产1996-2004年走势

从蓝筹股的红利水平来看,蓝筹股是资本市场上所有股票群体中最可指望有着稳定现金分红的股类。现金红利可用以再投资,据此投资者可望投资于其他机会或实现复利收益。香港恒生指数蓝筹股19952001年平均年派息754亿乙港元,占整个市场总派息的75%,平均年派息率(除1999年25%外)高达46.8%。这意味着,整个资本市场所有投资者的主要红利收入(75%)都来自于蓝筹股;在蓝筹股之外,投资者所能获得的红利收入极其有限。