q与竞争

q与价值备选指数

投资股票一直是一种有偿买卖,对于长线投资者来说,这种投资风险通常不是太大。我们已经论证过,这种风险与报酬的结合之所以成为可能,只是因为价格可以回复到基本价值,而q就是提示价格偏离基本价值有多远的最佳指数。

但是,还有其他一些估价标准,它们中有一些对洞察股市很有帮助。事实上,要是没有它们,情形会很不幸,因为对于许多股市来说,形成q所需的数据往往不足。实际上,当q无法形成时,人们还可以使用其他许多标准;事实上,即使在q所需数据十分充足时,这些标准也可以与q并列使用。在以后的章节中,我们将仔细探讨这些标准。

然而,我们的确要对q、q单独作为估价标准的特殊性作出如下有力说明:

●用q作为估价股市的方法极具客观性,这是其他标准所不具备的。

●只要有关q的数据可靠,那么q就是估价股市的最佳方法。

●任何有用的指数所给出的结果都不可能与q发生冲突。

●如果使任何其他指数看上去越像q,自然就会越有用。

很显然,这些声明听起来有点口出狂言的味道,因此必须用论据对它们加以仔细地论证。在以后的章节中,我们将摆事实讲道理。我们要讨论的一个关键问题是:价值是否存在以及如果存在,又该如何衡量?在第20章中,我们将仔细地考察所谓的价值的“理想”指数的特性。如果要讨论理想指数,那就更有必要秉持脚踏实地的态度,提防着那些讨论理想指数的人们可能设下的圈套,这样,我们就会尽力避免上当。我们希望,在用必要的怀疑论武装自己的头脑之后,我们能认真思考一下任何合理的价值衡量方法所盖具备的特性。这些特性自然就是那些能够经得起理论和实践检验的特性。

因此,在接下来的几个连续章节中,我们要对所有不同的指数作一番考察,目的就是不漏过任何一个得到严肃关注或普遍认可的指数。然后,我们再把它们的特性与理想指数的特性做个比较。由于我们在本书一开始时就把结论列出,所以当我们得出q是惟一能够符合理想指数标准的衡量方法这样一种结论时,你就不会感到意外了。”

其他指数的缺陷

并不是只有我们对这些著名的价值指数进行过考察,也并不是只有我们发现它们并不合理。如果半心半意,不够执者,那当然只有死认股价的随意漫步理论而别无它法。经济学家们不断地发现股票经纪人和金融评论家们所采用的价值标准并不令人满意。正如我们前面提到过的,q几乎是惟一产生于经济学家们的学术研究中的估价标准。其他方法一直试图通过对其他的指数进行修改来克服它们固有的缺陷。8我们将要指出的是,为了改善这些指数而提议进行的修改和调整只会使它们看上去更像q。事实上,我们要说明的是,这些衡量方法经过适当的修改和调整之后实际上变得与q没什么两样。这些调整后的指数实际上已成为“q的同位语”。

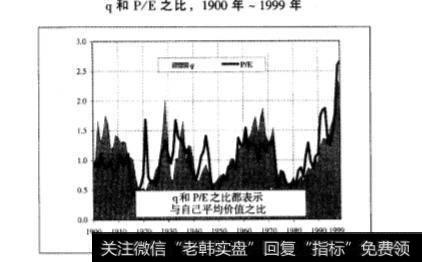

例子: q和P/E (价格一收益率)之比

应用最广的一种备选价值指数可能是价格一收益率之比。然而,它却一直是一种不太令人满意的价值指数。为了说明这一点,图把整个20世纪的q与P/E作了比较。如果两种衡量方法都能令人满意地评估股市价值,那它们应该都能告诉我们股市何时被过高或过低地估价了。在每一种情况下,都会出现这样的情形,即:要么是q,要么是P/E与其历史平均水平相去甚远。为了说明这一点,我们把两种指数都看作是股市价格与自身平均价值之比。

从图中马上可以看出以下几点:

●q和P/E倍数在类似的时期常常向着相同的方向运动。

●两者看起来都具有第2章中介绍的那种平均回复特性:有一种弹力作用使得每一种量值不致于过多地偏离其平均值。

●两者都在1998年年底和1999年的大部分时间里处于过高水平。

可是,还有一点也很明显,那就是P/E之比偶尔会给出灾难性错误的价值指数。一个典型的例子是20世纪30年代初(正如我们在后面的一个章节里要论述的那样),当时的股市价格很可能是20世纪的最低水平。那时,收益非常之低以致于P/E之比高得出奇。任何把P/E之比作为价值指数的人一定都错过了过去100年中最好的投资机会。

这也许看起来像是我们试图用图中所显示的证据来说明以下这个观点:“q和P/E并不总是一致,但是目前两者均表明股市被过高地估价了。因此,我们可以断定股市的确是被过高地估价了,因为我们不只是拥有一种信号,而是两种信号都证实了这一点。”

但是,从实际情形看,这样的一种方法无论是从理性的角度还是从决断的角度讲都不太牢靠。从理性的角度看,我们必须了解为什么不同的指数有时会给出不同的信号。而从实际操作的立场看,当股市陷入有史以来的最低谷时,指数却显示股市强劲,这样的一个指数绝不可能被看作是一个令人满意的指数。

由于q和P/E也有价格,正如它们各自的分子一样,因此,之所以两种指数偶尔会给出截然不同的结果,那是因为它们分母存在差异。从q来讲,这个数是以资产为基础的,而从P/E之比来讲,这个数源自于利润。q和P/E不时出现差异这一事实说明,利润和资产并非总是如影相随一起涨落。P/E之比有可能会给出一个极具误导性的信号,正如1932年时那样,这就意味着P/E之比在被用作估价指标时有必要作出一定的调整。

为什么说P/E之比有必要作出这样的调整呢?原因有很多,最为关键的可能有几下以点:

●利润可能计算得不正确。

●即使利润计算得正确,它也会围绕着某种正常的水平上下大幅浮动。由于利润倾向于向这一水平回复,因此无论利润是暴跌,就像1932年那样,还是利润暴涨,P/E之比都会给出不准确的价值指数。

●目前还没有什么经济理论能够告诉我们P/E的正常值应该是多少。因为很久以来P/E一直围绕着13这个历史平均值而变动,因此人们自然地就会倾向于假设这一情形仍将继续。我们认为这一假设合乎情理,而且,随着用来解释它的令人满意的理论得到发展,这种假设将来很有可能会得到印证。但是,在此之前,这种假设还是相当靠不住的。因此,我们不能假设P/E的平均值在将来仍继续为13。

“股票经纪人经济学”

正如我们已经指出的那样,我们的方法(带有一些新特征)与经济学专家们在阐述如何估价股市这一问题所采用的方法基本相同,因此它与绝大多数股票经纪人所采用的方法大相径庭。

经济学是一门艰深的学科。结果是,经济学家们觉得很难下定决心去与另外一种不同的观点抗争到底,而且似乎很容易陷人一些细枝末叶或是过分抽象的东西里而不能自拔。但有一件事所有的经济学家都应该认同,而且几乎都认同了。他们至少应该试着以一种科学的方法阐述他们的主题。他们对于科学方法的一致看法是,按照以下程序论证他们的主题,即: (1)提出论点; (2)运用观测结果对其加以验证; (3)如果数据资料无法支持这个论点,那么放弃论点。经济学非常艰深,因为在一个复杂的世界中,提出能够得到验证并最终遭到否决的简单论点都不容易。不过,原则还是有的。

事实上,q的概念就是有关科学方法的极好范例。当詹姆斯.托宾于20世纪60年代提出这个概念时,他还拿不出数据资料来验证他的论点。根据他的论点,他必须验证q具有平均.回复性。从那以后,数据资料越来越多,他的理论以真正科学的方法接受了检验。如果这一理论经检验并非坚实可信,那我们就不会撰写此书。

我们必须指出的是,“股票经纪人经济学”所采用的论证程序正好相反。每当一个论点因与数据资料不相吻合而遭到科学家否央时,股票经纪人总是习惯于拒绝接受与他们论点背道而驰的数据资料。方法的差异源自于动机不同。摒弃与自己论点不相吻合的数据资料的科学家势必会遭到人们的鄙视,并将迅速变得无人何津,甚至沦为失业。(鉴于学术世界所具有的本质特性,无人问津并不总是意味着失业,但是通常情况下是如此。)股票经纪人的“观点”是,股票真神奇。任何放弃这一观点的股票经纪人都会很快变得因无人理睬而陷入失业。(对于股票经纪人来说,无人理睬和失业完全是一回事。)人们付给科学家们薪酬,目的是为了让他们探求真理;而人们付给股票经纪人酬劳,目的是为了让他们出售股票。

当然,股票经纪人也许会利用各种估价标准作为论据,但是,如果论据与“股票真神奇”这一观点相冲突,那么,股票经纪人利用它就没有什么商业意义了。鉴于这个原因,无论从理论的角度还是从实践的角度讲,股票纪纪人交易时通常使用的各种指数都与价值分析不相吻合。

当然,偶尔他们也会使用一些更加值得信赖的衡量方法,但是,只有当它们与“股票真神奇”这一观点相一致时,他们才会这么做。结果,随着股市被越来越高地估价,股票经纪人逐步放弃了他们惯于使用的估价标准,其中包括股息收益率和P/E之比。这些衡量方法之所以遭到抛弃,并不是因为它们没有过去那样可信,而是因为它们不再能得出“股 票真神奇”这一答案。这样一来,显示股市高估系数为2.5的q在股票经纪人中间就极其不受欢迎了。P/E之比也是如此,它所显示的股市高估程度与q相似甚至更高。当然,一旦股市下跌到更为明显的水平,我们就可以期待q和其他遭到抛弃的价值指数重新受到青睐。灵活性是股票经纪的实质。

所以,与基金管理者一样,股票经纪人在完成工作和估价股市之间存在着深重的利益冲突。不足为奇的是,自身利益通常占据上风。事情义并非总是如此,这一事实反映出少数人还是享有了很高的声誉。

我们的写作动机是什么?

由于我们在考虑了股票经纪人的动机之后已经对股票经纪人提供的信息的客观性提出了质疑,因此,完全可能会有人问为什么每个人都该关注我们。在作为开场白的这几章快要结束时,我们想回答以下这个问题:我们写作此书的动机是什么?

的确,几乎对于任何一位撰写投资书籍的人,人们都有必要向他们提出这样的问题。最为明显的怀疑对象(由于太多而无法一细述)是那些声称投资是快速致富新途径的人们。尽管我们已经说过我们对“有效市场假设论”持保留意见,但我们也说过,作为一种指导性原则,我们认为,它基本上还是可靠的。“致富”书籍显然违背了这一根本原则。实际上,真正给你提供比普通投资者快得多的致富途径的书籍应该是向你提供打开金钱机器的钥匙。为什么说作者应该给你提供钥匙而不是教你如何使用这个机器呢?即使是在作者出于善意而这么做的例外情形下,秘诀的公开出版发行也会摧毁其自身的价值。

我们也同样易于受到这样的批评。正如我们已经说过的那样,此书会帮助你避免损失钱财,但它很难令你暴富。那么,促使我们向你提供这一信息的动机又是什么呢?

坚信阴谋理论的人也许认为,我们是想借助此书获得巨大反响,从而使我们关于股市的预测能为我们自己谋取利益。从这一点来看,我们应该依靠选择贸易而突然暴富,而实际上选择贸易让你通过与股市打赌来赚钱,非常奇怪的是,尽管阴谋理论家错误估计了我们的动机,但在其他方面他们却说对了一半是的,我们一或者至少是总部设在伦敦的史密瑟斯股份有限公司,我们双方都为其工作,要么是全职,要么是兼职一的确依靠“提出”与美国股市打赌的儿种选择方案而赚得了一小笔收入(如果不是巨额收入的话)。但是这些选择方案真的只是两面下注而已一换句话说就是保险单。 这本书又是一张保险单。

现在我们要解释一下:史密瑟斯股份有限公司依靠向资金管理者出售他们的研究成果而赚取收入。这其中有自相矛盾的成分,也就是说,如果我们对于未来华尔街的预测是正确的,那么我们的收入就有可能得不到保障。依靠金融研究赚钱需要具备两个条件:一是对你的说法感兴趣的客户;二是能够付得起咨询费的客户。当我们有关美国股市未来走向的预测得到印证时,毫无疑问,客户们会对我们接下来要说的话兴趣十足。不幸的是,他们中有相当大一部分人很可能无力支付听取我们忠告的咨询费。股市低迷之时总是华尔街或伦敦金融界从业者的困难时期。正如我们预料的那样,如此恶劣的时期几乎可以肯定地意味着:即使那些设法生存下来的公司也将被迫紧缩其研究预算。因此,预测得到印证所带给我们的喜悦很有可能会被生意有可能遗受重创这样一种认知所冲淡。

另一方面,由于我们对出版业不太熟悉,因此在我们看来,对于美国股市的正确预测将大大有助于促销此书,这种想法似乎合情合理。我们得到的版税报酬加上选择贸易的收入,很可能足以抵消生意受创所带来的冲击,但是至少它们是向正确方向迈出的一步。