关于股市价值,事后认识告诉了我们些什么?

对事后认识的洞察

正如我们在第九章里谈到的,价值必然是不确定的,而股市价值更是如此。但是,正如本章将要解释的,我们可以在很大程度上减少甚至消除这种不确定性一只要我们知道事后得到的收益。当然在以后的章节中,当我们进行预测时就不得不在不知道这种事后收益的情况下评估股市的价值。但我们可以仅仅依靠从研究过去的收益所得来的知识来进行预测,因此,我们需要尽我们所能研究过去一这些就包括充分地利用事后价值。

这里,我们将以完全不同于前面几章的方法,把注意力集中在辨认股市的重要时期上。我们将分析建立在长期基础上的盈利,因为这种时期代表着典型投资者所喜欢的时期。我们将说明,在知道事后收益的基础上,从长线投资者的观点出发,辨认出这些重要的时期是完全有可能的一这些时期是很明显的购买股票的好时期或者坏时期。我们将说明,我们可以从那些重要时期的待征中学到很多。

在好的年份里,确切地讲,股票是被低估的;而在坏的年份里,股票则是被高估的。我们需要强调的是:这不仅仅是一种观点,而且是一个事实。由于我们已经知道事后的收益,因此,可以比较精确地计算出这些时期股市被高估或低估的程度。可以用一种有用的统计方法总结这些信息,我们称之为“事后价值”。在随后的一章里我们将说明,在没有事后收益的情况下,q理论将有助于辨认好年份和坏年份。

盈利的多样性和“购买-持有”策略

对于“购买-持有”策略,情形是:在不知道事后收益的基础上,所有的年份都是好年份。“购买-持有”策略的热衷者并不寻求拒绝这样的可能性一在某 个特定的年份盈利可能是负的。他们坚持认为,对长期投资者而言,如果股票的盈利在某一年是负的,那并不值得大惊小怪。假设投资者是有耐心的,差的年份会被以后更高的盈利年份所抵消。

为了证明“购买-持有”策略的不足,我们将告诉大家,长时期内,差的年份并不总是会被以后更高的盈利所抵消。因为股票投资者并不是永远地持有股票,因此,如果股票在10年或者更长时期里都是坏的投资,那么“购买-持有”策略事实上很可能会带来令人很不愉快的结果。

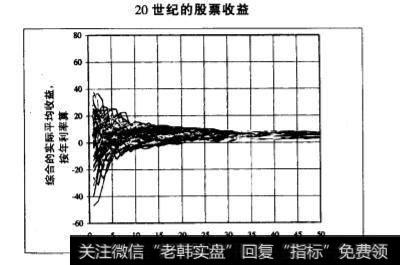

为了验证这两个重要问题中的前一个,我们以一种非常不同的方法来分析20世纪股票的盈利,这种方法与我们迄今所采用的纯历史的方法形成了对照。在通常情况下,一个好的原则是:如果你想用图表表达信息,你最好用两条线,或者三条,最多不能超过四条。在本书中,我们一般会尽量坚持这一点,但偶尔也会有例外。我们希望你能发现图1就是这种例外,它包含97条不同的线。

图中的每条线都提供了一个概要,即从1900年到1996年中的每一年是否是购买股票的好年份或者坏年份。每一条线都显示了,在这一年投资股市你可以获得的总的实际收益。这样,每条线上的第一个点代表第一年的盈利,第二个点代表前两年盈利的平均,依次类推。我们把这扩展到一个50年的投资区间上。为了使它们之间可以比较,所有的数字都用平均盈利。

该图显示,不同区间上的盈利模式是极其不同的。尽管短期盈利变化很大,但是,随着区间的增加,不同年份间的差异程度在逐步地减小。当然,这就是“购买-持有”策略的理论基础。即使你在某一个盈利极其糟糕的年份里购买了股票,未来也可能有好的年份。一旦你把多于一年的盈利平均化,那么好年份和坏年份之间的差异就不那么明显了。你计算盈利的区间变得越大,不同的年份看起来就越相似,直到最后,你再看50年的区间时,盈利就集中成一个固定的量”。

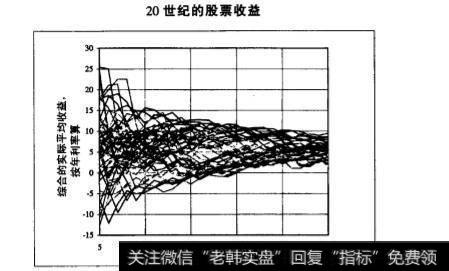

但是,不同年份间的差异并没有消失,特别是在那些大多数投资者都感兴趣的时期。当然,对终有一死的投资者(他们希望从储蓄中获益)而言,完全投资股市50 年就太漫长了。我们在第二部分已经阐明,即使一般储户的投资期有30年到40年,通常他们持有股票的平均期限也不足它的一半。另一方面,大多数一般储户也不希望经常为短时期的盈利而担忧。由于这种原因,就值得把图表放大,并把注意力集中在那些长线投资者会立即感兴趣的区间上。在图中,我们去掉图11.1中的两端,这样你就可以只观察一个范围更窄的时间段一5年到30年间一的盈利,从而看得更加仔细。

积极的一面是,图2显示了一个经常被用来支持“购买-持有”策略的特征。除了一个20年的区间外,在20世纪的每一个年份里,股票都带来了正的实际盈利。这是一个很值得铭记在心的股票特征。正如杰里米.西格尔在《股票:长线法宝》中指出的,在相当长的时期内,股票是一种非常安全的资产,但是只在很有限的时候它才没有实际亏钱的风险。我们并不是希望否认这一重要的事实,我们将在以后的章节中说明:就我们所知,实际上,这个特性是q理论而不是其他任何价值理论可以帮助解释的。

正如我们以前所谈到的,20 年大约是投资者的平均投资期,这些投资者通常在40年的时间里有规律地进行储蓄,而且他们的收人不会随着时间而增长。所以,对大多数投资者而言,20年太过漫长。20年内平均盈利为零意味着实际上你能收回的只是你所存的钱。就连极少数能够接受这么长时期的投资者至少也会为这样的业绩而感到失望。

在最坏的20年里的零盈利与最好时期的盈利形成了极大的反差,在最好时期,投资者每年所获得的真实盈利平均约为11.5%。在这20年内,每投资1美元最终约可增长9倍。退休后有一大笔钱,这笔钱是90万美元还是仅有10万美元?这之间的差别太大了,所以,你不可能支持这样的观点:即在一个长时期内是出售还是购买股票是无所谓的。

当然,许多投资者一大多数已经退休了一是不能 等20年才把投资兑换成现金的。图2表明,时期越短,差异程度会越大。甚至是那些愿意等5到10年的投资者,在投资股票期间也有很多时候是亏本的。

购买股票的好年份和坏年份

因为图中的线杂乱地堆积在一起,所以图2所不能反映的就是:是否存在这样连续的好年份或是连续的坏年份,即在大多数甚至是全部的年份中,不同时间段上的盈利都低于或高于平均盈利。在原则上和实践上,短期内明显的好年份或坏年份在更长的时间段上可能就变成非常平均的年份。但如果某些年份在不同的区间上均表明是一致的好年份或坏年份,我们便有理由将这些特别的年份视为购买股票的好年份或坏年份。

这种排序的方法看起来可能武断了点,但事实上,就我们前面所考虑的有规律的储户而言,这更容易解释。我们假设10 所有的储户都储蓄40年,在相同的年龄开始储蓄,不同年龄的储户人数相同。然后在任一给定年份,40个储户中将有一个刚刚开始储蓍,并且因此将在40年中获得收益;另一个则已经储蓄一年了,并将在余下的39年内获利,以此类推下去;直到最后一个已经储蓄了39年,而且即将把他的储蓄取出一他们只有一年的获利时间。1到40这个时间段上的平均回报将合理地测出“典型” 的有规律储户的盈利状况。”

我们在图中显示这个实验的结果在两个图中,除单个年份外,我们还标出了一条盈利基准线,长期的平均盈利大约是5.75%管理费、 保卫费和运输费等已被扣除(暗指在每年1个百分点的花费之前的盈利)。这两个图说明,尽管有明显的差异,我们还是可以从购买股票的好年份和坏年份中学到许多。

我们先集中讨论坏年份。这并非是自然倾向于把注意力放在坏消息上,而只是因为利用股市价值的整个基础是,投资者必须知道如何对坏年份而不是好年份的风险作出反应。

关键的一点是,坏年份与坏年份之间也存在着非常重大的差异。从年度盈利来看,并非每个都是坏年份。事实上,其中有一些开始时看起来却是好年份一-最为典型的就是1928年。但在观察较长的时间段时,我们发现更多地是相同的模式。10年中除了一年之外,其他的盈利都是负的,而且,甚至20年时间段的盈利也都大大低于基准点。因此,坏年份所产生的影响要很长时间才能消失。最最令人惊奇的是,在一年以上的时间段中,只有一次,任何时间段的盈利都超过了基准点。因此,除了惟一的一次例外,其余的坏年份都板其一致地坏。

接着往下看,关注一下谈到的实际年份也很值得。尽管没有人会对1929年属于坏年份感到吃惊,但是依然值得注意的是:对股票投资者而言,以这种标准衡量,20世纪最坏的年份应该是1972年。(我们料想,当信息充分时,1998年或1999年或许能赢得这个愚意的奖项。但你得等到本书的第15版出来后才能使得这个事实得到确认,因为必须要获得大量的事后信息。)除其中一年外,所有的坏年份都来自于两个时期,就是20世纪20年代后期和20世纪60年代后期到70年代初期。

接下来我们将指出,这两个时期的许多特征都与最近几年相似,最明显的就是:几乎是普遍一致的,在这些时期,事情进行得很顺利,并伴随着良好的经济形势。

这个特征的惟一例外,非常明显就是1973年。当时,绝大多数人都认为这是一个非常坏的年份。但从我们已经谈到的坏年份的一般模式而言,1973 年也是一个例外。接下来的一年,即1974年,盈利是极其槽糕的负36%,并且这种盈利下降所造成的影响在很长一段时间内才完全消失。虽然这样,自1973年起的10年的盈利都在正的区域内,而且当你察看15年到20年的区间(时间段)时,1973 年看起来就非常平均了。

谈到好年份的历史性时期,就没有那么集中了。但它们具:有一个共同的特征,它反射出坏年份的特征。购买股票的好年份始终都是那些当时看起来非常坏或者经常极其可怕的年份。在这97年中,投资股市的最好年份是1932年,而这一年通常被视为20世纪美国经济最糟糕的年份。

如果你喜欢用价格而不是盈利来考虑价值,在图中已用阴影显示出来,我们称之为“事后价值",这实际上给了我们一个指示一即错误的估价 幅度。根据事后的收益,1.0这个数字表明市场是“公平的估价价值",而1.5则表明是高估了50%。这种方法的优势是有助于直觉,轻微的不足就更难计算。

观察图表,我们可以找到“购买 股票的10 个最好和最坏年份”。坏年份就是波峰或者接近波峰,而好年份是在波谷中(两者的衡量都在平均的区间盈利中显示15)。图表有助于说明为什么好年份的历史性时期更广:因为在历史上,波谷比波峰更多。经常出现这样的情况,即股市恢复,然后又跌回历史的低点而不顾股市被低估。

事后价值表明在任何一个给定的时刻,美国股市是如何被错误评价的。在1929年, 以事后的收益来看,其市场被高估了两倍多,它大致等于我们在1997年末以q为基础估计的市场高估值。到1998年,并进入1999年,q意味着市场比其在1929的高峰更多地被高估了。

当然,我们能够用事后的收益衡量1929年市场的高估程度,但是在更近的年份里,这显然是不可能的。所以,在下两章里我们将把q重新带回到图表中,看看它与事后价值配合地多好。