股市风险:对投资者的影响

现实投资者的风险

在上一章里,当我们沿着20世纪的进程简要观察股市的发展历史时,我们可以发现,在第5章和第6章中看到的平均绩效隐含着巨大的变数。虽然平均来看,股票胜过了资产,但在相当长的时期里也存在着相反的情况。在这一章里,我们将讨论这种波动对典型投资者的影响。

有规律的储户

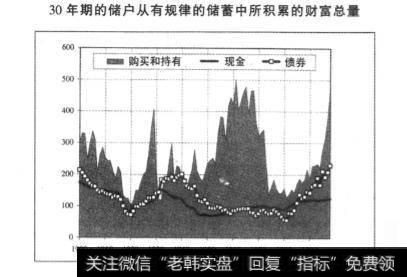

我们曾在第6章中提到大多数人并不遵循“耐心的美国土著的投资模式”,即简单地储存一笔一次性付清的敏项。相反,从许多年的历程来看,他们是有规律的储户。在前面的章节中,我们已经察看过这种储户可望积累的财富,如果他(或她)能得到股票史上显示的平均回报的话。我们暗含了这样的假定:投资者每年都能够得到这些回报,并因此而忽略了来自于股市易变性的风险因素。为举例说明风险对有规律的储户的影响,现在我们来考察一下过去他们所能获得的实际收益。

●任何一年的数额代表了到该年正好储蓄30年的情况下你应该积累的财富总量。

●各年的储蓄量以每年2.5%的速率增加。

●如前所述,储蓄数额设定不变,因此假如实际回报率为0 (你正好拿回你所付出的),那么你应该得到的实际金额将是100美元。

●为了比较,该图也显示了那些投资于债券或只进行现金储蓄的有规律的储户所能积累的相应的财富总量。

●股票每年的管理费用是1%,但现金和债券每年只有1/2%。

该图最让人吃惊的事情是,你在股票和其他资产上所能积累的暗含着的财富总量在整个20世纪中变化了多少。好的一面是,30年的投资者没有一年不能收回其投资,虽然有时常常是侥幸脱险。相对来说,与其他资产相比,股票没提供好回报的年份也很少出现。但是差距变化显著,并且经常是发生在相当短的时期内。因而,在20世纪60年代的大多数年份里,有规律的储户有望从股市上拿回他们最初投资额的四倍甚至五倍。”然而,只有在很少的年份里,所积累的财富总量只比最初的投资额好一点点。

这一过程的低谷是1974年。在这一年里,那一代不幸的30年期投资者只能获得比最初投资额高30%的数额。这是一个令人气馁的数字,因为这样的投资者从1944年开始储蓄了30年,可是总体来讲那时是股票的繁荣时期。正如我们以前所表明的,这一悲惨的结局源自于有规律的储蓄的两大关键特征。第一,投资的平均期限不是30年,而是略少或只有它的一半;第二,能够得到的投资金额随着时间的推移而增长。当只有相对较少的钱用于运作时,长期投资所显示的复利创造奇迹的力量就不那么神奇了。

更进一步地讲,还有一点与回报的时间选择有关。非常清楚的是,如果你在30年的时间内储蓄,各年的每项回报都会对你积累的财富总额产生影响。但是,对于一个30年的有规律的储户来讲,其最后一年的实际回报要比第一年的重要30倍;倒数第二年的回报比第一年重要29倍;以此类推。对于此种状况的直觉是非常直截了当的。将30年的有规律的储户所积累的金额看作是30份不同的总量,每年一份。其中只有一份,即第一份,受到第一年的回报的影响;而所有的30份都受到了最后一年的回报的冲击。

当然,并非每个人都能被有效地组织起来,而且富有远见地成为30年的储户。图8.2和图8.3显示了20年和10年的有规律的储户所分别积累的财富总量的对比。正如所预期的那样,相应的股票绩效远没有给人留下深刻的印象。

这种关系很难体现在一个简单的图表中,因为这在现实世界中实在很难做到。不同的战略提供了不同的风险和回报的组合,但谁也不能完全逃避风险。

一种筒单的战略也许是忽略风险,寄希望于在你退休后的这段时期里市场的涨和落能够相互抵消。在退休之初,你可以计算出你能以养老金价值的形式从投资中收回收入的数额一这是以历史上的平均回报率和你的预期寿命为基础的。从那时开始,你会干脆把那笔美元看作是一笔固定的收入,为了获得这笔收入,你会用完你,所有的投资。

因为我们知道,历史上股票的平均回报率明显高于其他资产的平均回报率,因此,情形就必然是这样,即这样的战略能比购买无风险的养老金提供更高的回报,尽管不是高得太多。回头看一眼表,它会提醒我们,只要安全的养老金提供一个正的隐含回报率,其收益就是相当一般的。

能够提供稳定和更高收入的方针看起来是吸引人的,但实际上它的风险也是非常高的。如果你将所有或甚至大部分资产都投人到股票中,并且你设想将所积累的收入都花在那里,那么你很快就会陷人很大的麻烦。为了维持生活水平,你不得不在坏年景卖出比好年景更多的股票。在许多时期,这只会将你所有的资产消耗殆尽。设想预期回报就在那里等着你去消费的风险太大以致于你都难以察觉。

一项用来修正前面战略的可供选择的方法是考虑市场将会发生什么变化。所以,如果行情上涨或下跌,你便能够重新计算你所能获得的收入。

这样的一项战略可能会减少耗尽资产的风险,但其成本也是很显著的。如果一切皆好的话,你的平均收入将会与你在第一种战略中获得的相符合,但其波动性变得非常之大。假如行情下跌了50% (据我们的历史资料显示,这并非是不可想像的),你的收入也会随之发生同等变化。设想一份按照表7.2所示的实际股票价格路径而变化的收入。那将是相当崎岖的一段行程。

此外,由于非常直接的原因,这样的方针不会将你的资产消耗殆尽的风险彻底地减少到零。我们中几乎没有人能够精确地预见自己将会在某一个特定的时刻死去。活得比你所预期的要长,虽然这是一个令人愉快的惊奇,但这要冒着用光你的资产和吃掉你打算留给孩子的东西的风险。值得一提的是,如果你购买一份养老金,你不会遇到类似的两难境地。虽然你不能确定在什么时候去世,但保险公司定会将你的预期生命看作好像是确定的一样。保险公司有“大数定理”的支持。如果你活得比预期的要长,其他的客户保证会死得更早,从而使其利润不致于受到影响。

因此,另外一种方法可能是保持你资产的完整,并且在任何一个给定年份只是用去该年所得到的实际收益。

如果你以持有像债券这样能够确保回报的资产来控制你的财富,那么这项战略完全可以使这成为可能,但用于股票,它却根本不切实际,因为回报可能一并且,正如我们所见的,经常地一是负数。 如果你作出如此尝试,那你的生活水平就会随着股票的实际回报而变化。在股市下跌的年份里,你不仅会无以为生;而且还会更惨。

所以,惟一的甚至是长久可行的战略是把前三种方法混合到一起,这样,为了防患于未然,你会持有比你确实希望的更多的资产,在坏年景里靠它们过活,而在好年景中则重新积聚。

虽然这种方法可能会避免其他三种特有的缺陷,但是值得指出的是,它也存在达不到操作目的的风险。投资股票的目的是为了获得更高的平均收入;但因为谨慎的缘故而限制投资,这不可避免地会降低你实际能够使用的收入。假定你在退休之后可望再活15年,但你持有相当于3年到4年额外收入的资产。根据历史平均回报,你最终得到的平均收入与购买安全养老金所得的几乎是完全一样的”。如果你为了谨慎起见而持有更多的现金,那么实际上你的所得会比购买养老金还要少。

不可避免的结论是,对于将所有的资产都投人到股票中的退休投资者来说,并没有令人满意的折衷方案。对于那些期望在退休阶段使用储蓄的投资者来说,在一个连续的基础上持有股票的风险实在太大了。实际上,如果折衷方案成为可能的话,那么保险公司就能够将与股票投资在历史上所得到的回报相同的养老金卖掉。他们没有这么做,因为他们不能够。

这就可以理解,退休的投资者如果仅仅投资于股票的话,是不可能使他们的生活达到最优水平的。正是由于这个原因,大多数退休者拥有多样化的投资组合,其中包括债券和养老金以及股票,或者他们拥有公司的以年金形式的退休金。他们面临的风险较少,但是不可能获得股票形式的回报。然而,正如我们已经看到的那样,在任何情况下,回报(当处于历史一般水平的时候)对退休者并不重要。如此一来,如果他们所能采取的最佳选择是采用“购买一持有”策略,那么,退休者何苦要为股票而烦恼呢,这就很值得一问了。

然而,越来越多的退休投资者走向了另一个极端。他们受高回报前景的吸引,而承担了将大部分甚至是全部资产投人到股市中的过度风险。对于那些已退休的投资者来说,他们甚至比一般的投资者更有必要清醒地意识到持有股票的风险,这点非常重要。如果他们不能意识到这些风险,那他们可能会发现他们不得不大幅降低生活水平。

股票只能用于长期投资?

在前几章里,我们已经看到了股票作为有规律投资者的主要投资工具的有力案例。但是,随着你越临近退休,完全投资于股票的风险也就越大一除非 能够认识到股市在什么时候被高估了,否则就不能逃脱高回报代表高风险这一基本原理。

如果有可能发现被高估的市场,那么正常情况下进行完全投资的风险就要小一些。要使这成为一种切合实际的方法,就必须满足两个条件。第一,必须能够识别被高估的市场;第二,投资者必须以这种认识为基础卖出股票。按照第3章中吉乌斯特夫妇理解风险的方式行事,这种策略是有风险的。如果一个亦已被高估的市场仍在被吹嘘得更加离奇,那它便会失去更多收益的风险。但从绝对意义上讲,它又并不那么具有风险。保留财富通常都是可能的,随着与物价指数相联系的债券的存在,现在保留财富比过去还要容易。

复利的力量是一种神奇的东西,它给股票投资者带来的好处虽然很明显,但这种好处很容易被夸大。即使有投资者能够等待足够长的时间以获得从长期总回报来看十分惊人的收益,其人数也是廖廖无几的。

复利的力量常常被夸大,由于大多数人通常都是在长时期内有规律地进行储蓄,而不是从那时已经积累起来的一笔总额开始。

按历史回报率来计算,平均来说,一个历时30年的有规律的股票投资者可望得到的回报要比其他资产投资者高出1.5倍,最好时甚至可达2倍。在短期内,相对收益则要低得多。

对于那些已经退休的人来说,从高回报中获得的收益更受限制。

股票的高回报无论如何必须反映高风险。风险不只是一种短期的现象。在过去的一个世纪中,约有1/3到1/2的时间是能市,其间,股票实际价格总体上是呈下降趋势的,或者说至多也是持平而已。

股票实际价格的这些波动对投资者的生活水平产生了很大影响。不仅对已经退休的人是如此,对那些行将退休的人也是如此。

因此,没有哪一群投资者能够承担完全投资股票的风险,除非他们能够辨别什么时候市场被高估了。这就是我们在第三部分所要阐述的主题。