收益率与收益差异

做一些小小的放松

我们在下一章将讨论q是如何与我们的测试相配合这个严肃问题,而在这之前,我们暂且停下来先做些有趣的事情吧。本章将对一组没有什么特殊区别的评估指标进行介绍,与我们到目前为止所介绍的那些评估指标相比,无论您选择什么特殊的版本,它们都不会有太明显的区别。这些指标都未能通过我们的所有四项关键性的测试。

如果这些指标不是应用的如此广泛,我们也就没必要花太多的精力来讨论它们。但是,我们对其进行讨论的这个过程全少能让我们做一些小小的放松。

股票经纪人喜欢的评估指标

在寻找衡量价值的过程当中,股票经纪人喜欢的评估指标中最近流行的方法就是把股份与债券进行对比。这种对比有各种各样的方式。但是,它们却有很多共同点,而且,我们经常在虽然不全面但却常用的收益率的名称下引用它们。从经济学的角度来看,它们确实相当怪诞,因为由于它们缺乏有效性,因此,我们可以随时从实用或理论的角度来对它们进行探讨。在某些方面,就此原因而言,它们更为有趣。它们也许是被股票经纪人最为广泛使用的价值标准,金融记者也常常引用这些指标,而且不对它们的缺点带任何明显的轻视或明显地意识到了它们的缺点。由于经济学家和股票经纪人为股票市场引进了各种不同的方法,因此,讨论收益率也就将成为这些不同方法的一个突出而且相当有趣的范例。

迄今为止我们所能知道的是,这种类型的第一个比率就是债券收益与股息收益之间的比率,据称该比率对于评估股票非常有用。例如,S&P综合指数就对长期国库券收益和平均股息收益进行了对比。比如,如果该比率小于2,那么,这就表明股票是很廉价的。然而,在最近几年里,这一比率有趋向表明,股票市场非常昂贵,而且有迹象表明这一比率将变为债券收益与收入之间的比率,或变为收益而非比率方面的差异。由于这些指标反过来表明股票非常昂贵,因此,流行的方法又一次发生了变化。目前的趋势就是,当增加一些假设是非经常性”的支出之后,对预期收益进行对比。及时引人证据观点是非常有用的,因为人们可对预测和调整进行改变以确保股票市场绝不会出现过高估价的情况。

实际上,从股票经纪人的角度来看,这就更加突出了收益比率的特殊魅力一也就是说,利润和利率有朝同一方向运动的趋势。在经济强劲时,利润呈强势上升趋势,利率也随之增长。在弱势经济当中,则正好相反。使用收益率的股票经纪人因此会获得一些好消息用于出售股票。

尽管收益率对股票经纪人具有明显的吸引力,但是,财经新闻界对它们的接受程度却有点怪诞,财经新闻界认为这些收益率明显地不起作用。现在要问的就是,为什么会出现如下想法以及如下想法又是如何形成的呢:在有那么多的反面证据的情况下,收益率可以提供一种对基本价值进行计算的方法。

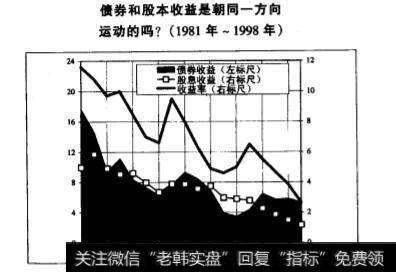

债券收益率变得如此流行的主要原因非常简单,那就是,20世纪80年代和90年代的牛市带来了通货膨胀的下降并因此而带来了名义利率的下降。正如图所显示的那样,通过使用来自这一阶段的惟一数据,人们可以断言,下降的债券收益与下降的股息和收益率(并因此提高了P/E之比)之间存在着某种关系。因此,人们也热衷于认为,下降的通货膨胀非常有利于股票价格。现在甚至出现了-条对这种关系进行解释的新理论。人们有足够的理由认为,较低通货膨胀意味着较低名义利率。较低的名义利率将增加当今按美元计算的未来支付的价值。如果您的股票在一年的时间里有可能获得100美元,那么,当利率低的时候,您可以出售这些股票,从而获得比利率高时更大的收益。这种观点仓促地断言,利率和通货膨胀下降的结果是,未来收益在今天更具价值。

把这一观点与在从1950年至1968年这前20年的牛市当中人们以同样热情普遍所持的真正的反面观点相比,其最荒唐的一面就会最充分地展现出来。正如图所显示的那样,在此阶段,通货膨胀上升,而且,在上升的债券收益与上升的P/E之间也同样存在着某种偶然的相互关系。值得注意的是,从统计学的观点来看在这一较早阶段,与债券收益率完全相反的证据实际上比在其后一阶段支持前面所说的新理论的证据要更充分。在50年代和60年代,当股票市场、利率、以及通货膨胀同时增长的时候,人们都认为通货膨胀也有利于股票价格。用于支持这-观点的理论是,通货膨胀可以刺激未来收益,而且,由于未来收益会更高,因此,今天的股票也更具价值。

当然,在实践当中,这两种相互矛盾的理论没有一种站得住脚。从名义上讲,通货膨胀将使未来利润和利率同时增长。其结果就是,两种因素相互排斥,因此,无论通货膨胀率上升还是下降,对股票的基本价值来说,这种相互排斥作用没有什么不同。

对于用选择数据来支持您希望提出的案例而非使用数据主观地发现真理而言,与债券收益或通货膨胀相关的评估股本的统计案例是一个非常好的例子。换句话说,这就是数据挖掘(data- mining),我们在第20章对此发出了警告。如果您先看看图,您将会发现,当使用所有可用信息的时候,债券收益与股息收益或P/E倍数之间实际上不存在任何相互关系。因此,理论上的期望值来源于实践。

我们在本书一开始的时候就注意到了经济学与股票经纪人经济学之间的差别。经济学家在面对理论与证据之间冲突的时候放弃了自己的理论。而股票经纪人则放弃了证据。债券收益率是一个最好的例子。

出于完整的目的,我们现在简要地介绍一下与我们的四大测试相关的收益率吧。

测试一:收益率和相关指标能否提供一项可以计算的价值指标?

不能。当我们考虑收益率和相关指标的时候,进人考虑范圈的惟一的新因素就是长期利率,我们可以对这个利率进行一些精确的计算。然而,当我们在股息收益的案例中发现,只是拥有一些可以进行计算的东西并不意味着可以对相关的价值指标进行同样的计算,或进行真正意义上的计算。我们在本章一开始就注意到,在某些时候,债券收益与股息收益之间的合适比率被视为2。我们同样注意到,这一特别数字如今已不为人们所喜爱了一它也应 该不为人们所喜爱了,因为既没有统计的也没有经济的案例可以说明任何特别数字。没有了这一关键数字,人们甚至无法开始用收益率来提供项价值指标。

测试二:收益率和相关指标能平均回复吗?

不能。在收益率的历史上,最为明显的特点之一就是,它们显然不能平均回复。这一点是毫无疑问的。而且,这一点也没有什么可以奇怪的。图通过介绍最常用的定义,即债券收益与股息收益的比率,对此证据进行归纳。对于此类型的所有备份的计算而言都将出现类似的情景。

表有助于解释为什么。该表对各种不同时期的平均债券收益、股息收益和收益率进行了对比。我们早已指出,收益率能平均回复,而且,甚至股息收益也显示了某种程度的稳定性。这确实是这两者作为潜在的价值计算标准所具有的主要吸引力之一。然而,平均债券收益却非常不稳定。它们随着通货膨胀出现巨大的波动,在过去的30年里,它一直远高于之前的各个阶段。股票经纪人喜欢债券收益率而非股息收益或收益率的最近趋势也因此使它们喜欢-些最明显不起作用的东西而非一些虽不完善但却表明更为有用的东西,即使面对我们在前面各章里所提出的反对意见也是如此。

正如图所显示的那样,可以从这些数字当中得出的收益率根本不稳定。在过去的30年当中,平均比率也非常不同于之前的各个阶段,而这其中的不同是与通货膨胀的不同水平相关的。

测试三:收益率和相关指标能否成为具有经济意义的价值指标?

毫无疑问,不能。为一些使用收益率的人士辩护,应该说,这种尝试至少在某些时候是建立在一些想法的基础之上的,尽管这些想法是错误的,而且,这种比率从理论上讲是可以证明的。在这种尝试所具有经济理由的范围内,收益率的使用是建立在股息贴现模型的使用基础上,或更确切地说,是建立在股息贴现模型误用的基础之上的,我们将在第27章对此模型进行更为全面的介绍。”然而,通过更细致的介绍,我们将发现,收益率无法为股票市场价值提供任何指导作用这一事实是没有什么可以奇怪的,因为它们没有任何经济基础。实际上,如果它们有任何经济基础,那么,那将是一个沉重的打击。这是因为股票代表的是对实际资产的所有权,而债券提供的只是名义上固定的一项收入。因此,至少从长期来看,股票可以为通货膨胀提供债券所无法提供的某种保护。通货膨胀方面的变化也因此将导致利率的涨落,但是,人们没有理由期望此类波动会影响股息或收益率。因此,债券收益与收益率或股息收益之比将因通贷膨胀的不同而不同,通货膨胀高的时候,这一比率也高,反之亦然。实际上,理论可以正确地预测将发生什么。正如图所显示的那样,通货膨胀低的时候,长期国库券收益与股息收益之比也低,但是,在二战之后的通货膨胀更为严重的时期,这一比率却稳固地上升。

在最近几年里,美国政府发行了保值公债( indexed -linkedbonds,也称与指数联系的公债),这些公债将保证实际意义上而非名义上的利息和本金。投资者收到的付款与消费价格指数的变化息息相关。保值公债与股票收益之间的对比不会受到通货膨胀的影响。然而,收益率却不能通过用保值公债收益取代传统债券而被认为是可以使用的,因为未能顾及到通货膨胀并非其惟一的逻辑缺陷。由于即使没有这些额外缺陷,收益率也仍没有任何经济基础,因此,我们在此就不必对它们进行讨论了。但是,在第27章,当我们讨论股息贴现模型的时候,我们将对此问题进行简要的探讨。

测试四:收益率和相关指标能告诉我看有关未来股票收益的任何事情吗?

不能。我们只需运用逻辑就可以回答这一问题。我们在第动章看到,任何指标的平均回复是其在股票市场评估过程当中有用的一个必要但却不是充足的条件。收益率根本无法满足必要条件,因此,它们也不可能满足充足条件。