股市风险:一段历史

风险总是伴随着收益

股市的上涨已经导致许多投资者忘记了风险与收益之间不可避免的联系。这大概是因为他们已经先获得了收益,而尚未意识到风险的存在。我们将证明风险是非常真实的。假如历史是我们前进的依据,而又没有其他向导可用,那么有可能华尔街会开始严重并永久地影响大多数当今投资者的生活标准。

那些强调从持有股票中获得高收益的人通常都没有对风险给予相同的重视。这等于是忽略了经济学中最为基本的理念之一,这个理念在米尔顿.弗里德曼(Milton Friedman) 的广为引述的原则当中得到了很通俗的概括,那就是天下没有免费的午餐。市场不会无代价地给予。就金融市场来看,更高的收益率总是反映更高的风险。

在牛市期间,天下没有免费的午餐这一原则很容易被忘记。几乎从定义上看,牛市就是指这样一段时期:其间,投资者获得高收益而遇到明显风险的机率很小一如果有任何风险的话。这很容易导致下面的想法,即原本就不存在任何风险。真实的结论是投资者很幸运,这一点只要稍微瞥一眼更长一段的历史就会发现。

股票收益率的变化性

要获得股票的高收益率,投资者就必须对价值的上小波动有思想准备。由于有这些波动,收益率从一个时期到另一个时期变化很大。股票价格波动越频繁,投资者对其将会获得的实际收益率的把握就越小。因此,在股票产生的平均收益率与投资者获得的实际收益率和那个平均收益率产生很大差别的概率之间,就有一个权衡。

过去,我们已经看到,持有股票所获得的收益率比持有现金存款的收益率要显著高出许多。但是,那些持有现金存款的人都会获得大致相同的收益,他们不受需要花钱的时间限制。但是,股票投资者的情况就与此大不相同了,他们的平均收益率要更好一些。但是,他们所冒的得不到这样的收益率的风险也大得多。收益率围绕其平均值波动的程度决定了投资者要获得那些收益所必须承担的风险。

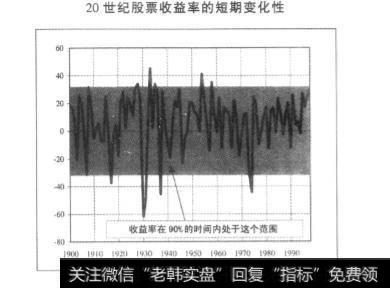

图显示的是股票投资者在20世纪的每一年所获得的实际收益率。为了说明收益率是多么地易变,这个图还标出了收益率在90%的时间里所处的范围。我们还会在第17章里证明,20世纪股票收益率的变化情况与19世纪的变化情况基本相同。

短期收益率如此巨大的变化使得投资者在投资股票时对必须接受的不确定性有了一定的了解。但是这不会明显地转化为对真正重要的事情产生影响,这个重要的事情就是个人的生活标准。为了使大家对这一点有一个切实的感受,我们将在下一章中研究收益率的变化性会对我们以前讨论过的两个例子一经常性储户和已经退休的投资者一产生何种影响。不过,在这个上下文环境中,首先概略地看一段历史也是有益的。

20世纪的实际股票价格

作为第一步,我们要看一看股票价格都发生了哪些变化。按实际价格计算,它们在20世纪的历史就显示在图当中。完全有理由要求把这张图附在共有基金的任何宣传材料上,就像把图解式的公共健康警示语附在香烟盒上一样。这张图也许比通常的否认声明更加有效,那样的声明大多是和这样一行字排在一起:股价有涨也有跌。

图显示的是在对数标尺和正常标尺上出现的实际股票价格。我们将会经常用到对数标尺。假如你想不起来对数是如何运算的也没有关系。要领会的惟一重要的东西是,对数标尺可以使你的眼睛不失真地去评估价格变化的意义。比如,在正常标尺上,从100涨到200 (上涨幅度为100%)与从200涨到300 (上涨幅度仅为50%)看起来是一样的。显然这是一种误导。使用对数标尺就避免了这个问题,在对数标尺上,从100涨到200与从200涨到400看起来一样(二者的涨幅都是100%)。”

在后面的章节中,我们将更加详细地考虑图7.2背后的故事。但是现在,我们要关注几个主要特性,这些特性从投资者的角度来说是至关重要的:

股价有涨也有跌的说法当然是正确的。这个说法不仅是指短期变化性,而且同样适用于相当长时期的价格运动

如果你把这张图的前一部分遮盖起来,仅露出50年以后的部分,你就会产生这样的想法:预期从股票上获得实际资本收益是完全合理的。然而,如果你只看20世纪前一半,你就会产生另外的想法:实际股票价格没有明确的趋向。不过,这并不意味着持有股票在20世纪后半叶比在前半叶回报更大。事实上,股票的全部收益,包括股息在内,在这两个时期基本一样。所不同的是,在前半叶,收益的大部分来自于股息,而在后半叶,资本增值变得越发重要。8但是,由于资本价值比股息的波动要大得多,对资本收益更多的依赖就增加了股价变化性的重要性。

这张图很清楚地表明,在20世纪的不同阶段,股价下跌所持续的时间都相当长。粗略地划分,这样的时期有三段: (1)从1906年往后的15年; (2) 从1929年往后的25年左右,忽略价格在30年代中期的短暂恢复;(3)从1968年往后的15年。换句话说,20世纪大约有1/3到1/2的时间可以大致被概括为“熊市”。 这些不是简单的短期变化性的时期;它们对更长期的收益率产生了重大影响,因此也对股票投资者的生活标准产生了重大影响。

如果你回过去看图,你就会注意到上面提到的每一个时期都出现在q的高峰之后。也就是说,每一次熊市都紧随着一段重大的估价过高的时期而来。

按实际股价计算,最近的牛市与此前记录的牛市的股价一样大,而且持续的时间也一样长。此前记录的那一次牛市是紧接着战后出现的,它最终于60年代末失去了强劲的势头。

因为有许多人讨论过,所以值得在这儿提一句题外话,或者用肖洛克.霍尔姆斯的爱好者的说法一只 不叫的狗。19在大众神话中,最近的一次“暴跌”,也就是1987年10月的那一次,几乎就没有在这张图中出现。对于股市历史学家来说,1987 年并没有被记录为一个严重的熊市。报纸上的文章称1987年是一次不可能再次出现的可怕的暴跌。这样的评论显示出对历史的极度无知。比较而言,投资者对像1987年那样的小波动是没有什么可害怕的。对于所有与那次暴跌相关的令人恐慌的事件来说,投资者应该知道,为了避免历史再次重演,要用恐惧的眼光去回首的最近一个时期不是1987 年,而是灾难性的70年代的那10年。

从图上要记住的要点是,在20世纪,大约有超过1/3还要多的时间里,我们一直生活在熊市当中,而且每一次熊市都是紧随在一个q的高峰值之后。我们将在下一章证明,那些从这些时期中生活过来的人就会发现,这些熊市对他们的生活标准产生了很大的负面影响。

总计收益率(再谈耐心的美洲土著)

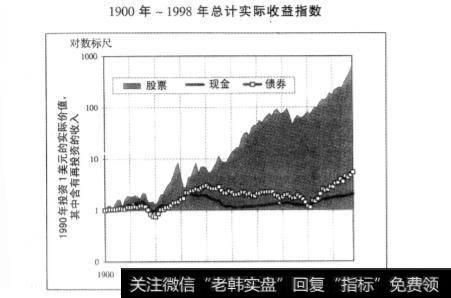

当然,图告诉我们的只是历史的一部分。股票投资者在时机好时可以获得资本收益,还能得到股息。这一点通过总计收益指数来显示,这个指数不仅混合了实际资本增值,而且还混合了通过股息再投资而积累的额外资本。

从某些方面讲,总计收益指数会更真切地反映本来面目,因为股息的重要性是不可否认的。但从另外一个重要方面看,它们所反映的面貌却是扭曲的。因为总计收益指数是通过展示投资的价值会如何随着时间而变化,而不是仅仅展示它们今天的价值,来告诉你耐心的美洲土著的投资或者你的曾祖父的遗产可能会发生什么样的变化,正如我们在第5章所讨论过的那样。就这一点而论,你会料到总计收益指数所反映的面貌是扭曲的(因为,正如我们所观察到的那样,耐心的美洲土著的投资模式是远远不实际的),它还会把相对小的收益差距进行放大,以致于它们不能反映对实际投资者的真实影响。

正如图所显示的,实际发生的情况就是这样。这张图与数量相同的现金存款和长期政府债券并排显示了股票总计收益指数。这几项都是按实际价格计算的,而且像图1一样,使用的是对数标尺。

图2与图1形成了鲜明的对比。最明显的特征正是我们所期待的与其他资产的收益相比,股票的累计总收益大得惊人。但是这张图还有一些其他有趣的特征,尽管它不像前者那么引人注目。这些特征中最重要的一点是,较短时期相对较高的股票收益率的明显程度要比超长时期小得多。

股票、债券和现金存款的长期、而不是短期的相应表现上的显著分歧在图当中变得更加明显。这张图显示的是股票对债券和现金(还是由短期国库券的收益来代表)的相对收益,而不是每一种资产的实际收益。比如,请看标有“股票对现金”的那条线。在这条线的上升时期,股票的表现优于现金,而当这条线下降时,现金是更好的投资。

这些相对收益指数显示,股票与债券或国库券几乎不能并驾齐驱,不仅前面讨论过的三次熊市全是这样,而且其他时期也是一样,比如从1980年到20世纪90年代中期的这段时期。在这些时期,债券要么与股票的收益率相当,要么甚至超过了股票的收益率,尽管股票的表现良好。

我们注意到,在看图时,在实际资本增值方面, 80年代和90年代的牛市与50年代和60年代的牛市看起来十分相似。然而,图7.4显示,就相对表现来说,更早些时期给人的印象要深刻得多。在这两个时期,股票都提供了相似的高收益率。不同的是,在50年代和60年代,现金和债券提供的收益率较差。

图显示的另一个重要特征是,投资者通过从投资股票转向投资债券或现金存款从而获得更好业绩所需经历的时间是多么地漫长。

最明显的例子就是紧接着1929年8月的高峰之后的那个时期。一个投资者如果在那次高峰时从投资股票转为投资现金,那他(她)得过15年才会被一直从事股票投资的投资者赶上。2如果投资者转为投资债券,那么这一期限就会变成21年。但是,这种不断延长的期限并不仅仅是1929年之后那个时期的特征。在1968年转向投资现金的投资者会在以后的15年中领先于股票投资者。