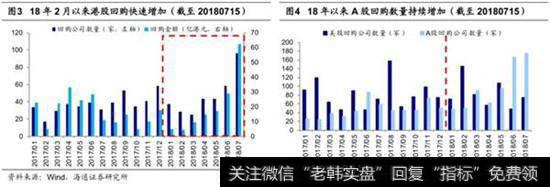

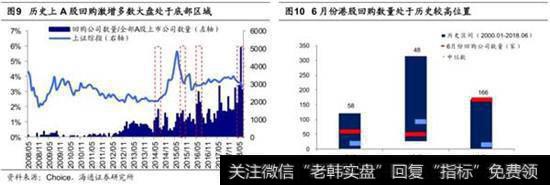

7月以来港股领跌,大部分行业下跌。截至7月17日,7月以来港股跌幅为-2.67%,在全球主要市场中领跌。7月以来全球市场中,美股三大指数上涨,纳斯达克指数上涨3.93%,道琼斯工业指数上涨3.27%,标普500指数上涨2.95%,此外德国DAX指数上涨2.07%,日经225上涨1.76%,法国CAC40指数上涨1.61%,富时100、上证综指、韩国综合指数分别下跌-0.48%、-1.21%和-1.73%。行业上来看,港股市场除公用事业上涨3.96%外,其余行业均下跌,跌幅较大的行业有原材料业、能源业、工业,分别下跌-5.11%、-4.65%和-3.92%。7月以来港股公司股票回购明显增加,截至7月15日,港股7月份回购公司数量已达48家,金额为31.11亿港元,远超历史同期水平。2018年2月以来,港股参与回购的公司数量和金额持续增加,6月份回购公司达到58家,3-6月份回购金额环比增速分别为121.49%、55.79%、17.55%和69.02%。从行业上来看,2018年1-6月份港股回购的公司以非日常消费品业、信息技术业、房地产业为主,数量分别占比33.33%、17.54%和14.91%,金额占比分别为25.72%、16.67%和34.46%,其中非日常消费品制造业、信息技术业的回购数量和金额占比明显超过行业市值占比。此外,2018年以来A股回购公司数量也在不断增加,6月份参与回购的公司达到17年以来数量峰值166家。

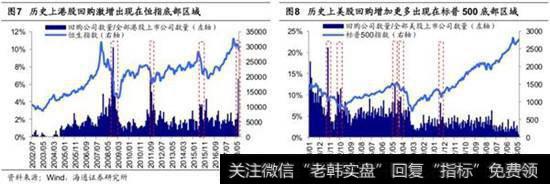

历史上港股回购激增都出现在大盘底部区域,回购公司估值低盈利强。18年6月、7月以来港股月度回购公司数量占全部港股比值分别为2.65%和4.39%。历史上美股和A股回购激增更多出现在市场底部区域,而港股这一现象更为明显。港股自2000年以来共出现三次类似此次的回购激增,分别是2008年10月、2011年9-10月、2015年8月,三次回购激增都出现在大盘底部区域,回购激增出现后市场多先小幅反弹,再有所调整,但长期来看回购激增出现时期已处于或接近市场低点。2007年11月恒生指数(28304.57, 122.89, 0.44%)到达高点31493,随后受金融危机影响港股连续5月下跌,跌幅达-26.53%。2008年10月港股市场回购激增,参与回购公司119家,占全部港股比值10.19%,金额为32.16亿港元,恒指也同期于10月27日到达低点。2011年恒指从前期高点连续下跌5个月,跌幅-13.51%,9月港股回购激增,此轮港股回购激增共有98家公司参与回购,占全部港股比值7.08%,回购金额达31.48亿港元,10月4日恒生指数16170点到达低点;2015年8月,在恒生指数连续3月下跌-12.43%的情况下,港股出现回购激增,参与回购公司59家,占全部港股比值3.37%,回购金额26.60亿港元,此后港股于9月29日到达低点。历史上的前三次回购激增均出现在恒生指数底部区域,后期大盘在小幅波动后反弹。历史上回购激增前30日全部港股跌幅分别达到-15.48%、-9.34%、-12.63%,而回购激增后30日全部港股涨跌幅分别为1.13%、-7.49%、-1.18%,后60日涨跌幅为6.02%、-5.42%、4.97%,回购激增时期多接近港股走势拐点。同时统计回购公司特征,4次回购激增期间回购公司PE(市值加权平均,下同)分别为30.48倍(2008.09.30)、26.10倍(2011.08.31)、19.30倍(2015.07.30)和6.33倍(2018.06.30),为历史23.32%、9.58%、38.88%和4.30%分位,估值均处于历史较低水平。回购激增时期前一年的净利润同比增速分别为38.72%、58.94%,-17.49%和81.45%,公司盈利情况良好。低估值和高盈利是公司选择回购股票的重要原因。

6月以来港股回购激增,有助港股反弹。6月以来至7月15日港股回购公司数量达到154家,同比增加120%,占全部港股比值7.04%;金额为91.31亿港元,同比增加131.65%。港股近期回购激增,对比历史回购激增情形,港股目前可能已处于市场底部或接近底部。政策上,今年以来偏紧的资金供求已经在影响中国实体经济和金融市场,近期国内政策也可以观察到一系列微调的迹象,有望出现季度性偏松,不用太担心基本面恶化以及后期对港股进一步的负面影响。长期看,港股2017年年报净利润同比增长25.2%,ROE为10.3%;已有409家公司披露2018年一季报,净利润同比增长10.49%,整体保持较高的盈利增长。在全球范围内,截至7月15日,恒生指数PE(TTM,下同)为11.1倍(07年以来25%分位),纳斯达克指数PE为24.1倍,标普500 PE为21.1倍,道琼斯工业指数PE为19.1倍,德国DAX指数为14.2倍,法国CAC40指数为17.6倍,日经225指数为28.1倍,韩国综合指数为16.1倍,富时100指数为13.7倍,恒生指数PE处于全球低位。港股盈利和估值优势明显,无需太担忧。港股科技、地产行业的2017年年报净利润同比增长/PE(TTM)分别为64.30%/37.88倍、49.32%/7.17倍,盈利和估值匹配度较好。

回购激增有助港股反弹

回购激增有助港股反弹

回购激增有助港股反弹

回购激增有助港股反弹

回购激增有助港股反弹