由于年报好坏直接影响企业在股民心中的形象,进而影响上市公司股价,所以很多企业“顶风作案”,不断地用各种方式来“做”出股民看了“忍不住要追高”的利润,具体到利用应收账款操纵利润,有如下两种方式。

(1)利用应计制的特点实现“虚假销售”。当企业没有达到其“需要的”销售额时,为了报表能“漂亮”,只好采用“虚假出售”,即产品根本没有卖出去,企业自己和自己玩“过家家”的游戏,假定我的这些那些产品都已经售出,并且在财务报表上也“一本正经”记账:“这些那些产品都卖给了张三,我实现收入80万元。他还欠我80万元”,当然,企业自己很清楚,这80元万是似的,张三并不欠他钱。

这个游戏在有人刚刚玩的时候能蒙混过关,后来监管机构对虚假出售的现象有所防范,他们察销售合同,察出库记录,所以仅仅只做账面的会计处理,这些虚假销侈都会被注册会计师识破。

(2)通过坏账准备的计提,间接调控当年管理费用,从而调节当年的净利润。由于应收账款坏账的计提及其追溯调整法在操作上存在较大的灵活性,少数上市公司也有可能从中寻找新的利润操纵空间,对此投资者特别要注意辨别。

坏账准备采取怎样的计提方法和计提多大比例,其选择权是留给上市公司的。那么,究竟提多了还是提少了?上市公司的实际情况,局外人似乎很难做出准确的判断。有人认为这一点由注册会计师来把关就够了,但把责任都交给注册会计师是不现实的,在很大程度上仍然要取决于上市公司自身的取向如何,我们不排除某些上市公司会出于利润调控的目的,定出偏低或偏高的计提比例。

例如,有公司为避免出现亏损,可能会倾向于选择较低的提取比例。

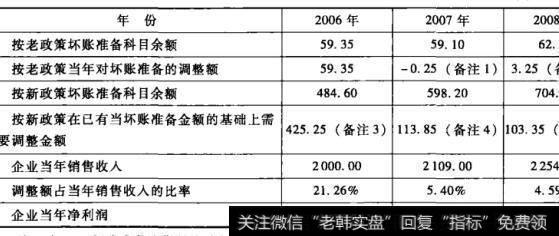

表12-9 某电器元件公司追溯调整坏账准备资料表

从表12-9可以看出,由于调整了应收账款坏账准备的计提方式,企业应该减少本来属于2006年的未来分配利润425.25万元,占2006年销售收入的21.26%,如果企业在2006年就采用了新政策,则当年企业“由盈转亏”(364-425.25=-61.25); 2007年和2008年的情况也类似。

从上述例子可以看出,企业完全可以通过坏账准备政策的调整,“无意间”调控其利润的变化趋势。所以,我们在阅读财务报表发现企业应收账款占总资产的比率较高时,一定要关注报表附注中关于应收账款坏账准备计提方式是否有调整,以确认企业是否通过这样的“潜艇”,人为地控制利润。

事实上,应收账款坏账准备的这种巧妙“追溯”,除了通过借助前述例子中,用计提比例改变的方式实现外,操纵应收账款的账龄分布也是途径之一。