核心结论:①央行最新统计显示我国居民户均资产超300万元,资产配置中住房占比近6成,权益占比仅2%。②横向对比,我国居民高配地产低配权益,源于过去我国处在工业化和城镇化时代,房产是硬资产。③信息化时代地产重要性将逐渐下降,金融供给侧改革利于股权投融资,我国居民增配权益的大浪潮已来。

权益资产占比仅2%

——《2019年中国城镇居民家庭资产负债情况调查》点评

4月24日,央行调查统计司发布了《2019年中国城镇居民家庭资产负债情况调查》报告。该报告目前是国内关于城镇居民资产负债情况最为完整、详实的调查之一,我们对报告中的数据进行回顾,并对居民资产配置的未来作出展望。

我国城镇居民户均资产超300万,配置方向上重地产轻金融。央行于2019年10月中下旬在全国30个省(自治区、直辖市)对3万余户城镇居民家庭开展了资产负债情况调查,并在近日发布了《2019年中国城镇居民家庭资产负债情况调查》报告。报告从总量和配置方向上对居民资产作出了如下分析:

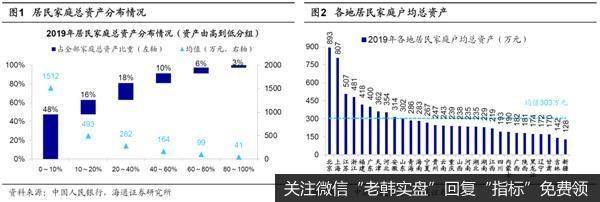

① 总量上看,居民资产分布差异化明显,最富有的10%的家庭持有近一半的资产,最富有的地区户均资产是最贫困地区的7倍。我国城镇居民家庭总资产均值为317.9万元,中位数为163.0万元,中位数和平均数差距极大说明居民资产分布差异较大,资产最多的前10%家庭的总资产占比为47.5%,前20%为63%,最后20%只占2.6%。地区上看,经济发达的地区家庭资产更高,最高的三个省(自治区、直辖市)为北京(893万)、上海(807万)和江苏(507万),最低的三个省(自治区、直辖市)为新疆(128万)、吉林(142万)和甘肃(170万),北京的户均资产规模是新疆的7倍。

② 配置方向上看,居民重地产轻权益,住房拥有率96%,户均持股约2%。我国居民资产以实物资产为主,而实物资产中以住房为主,住房占家庭总资产的比重为59.1%,比美国居民家庭高28.5个百分点。住房普及率上看,我国城镇居民家庭的住房拥有率为96.0%,高于美国32.3个百分点,户均拥有住房1.5套。除了实物资产以外,我国居民家庭总资产中还有20%的金融资产。金融资产中以无风险资产和刚兑产品为主,两者占比超过70%(银行理财等资管产品占26.6%,银行活期定期存款占39.1%,公积金8.3%),股票和基金占金融资产的比重只有10%,占家庭总资产的比重只有2%。

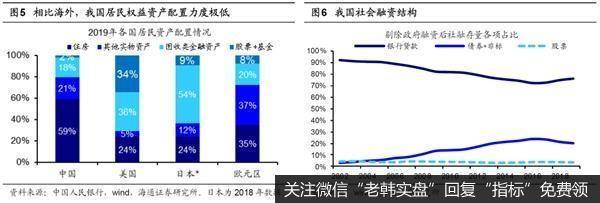

对比海外,我国居民配置权益的比例很低。我们在《大浪潮:居民从购房到配股-20200213》一文中曾测算过各国居民的资产配置情况,但当时只考虑了住房这一项实物资产。这次央行公布的调查报告中还包含了居民除住房以外的非实物资产,按照新的口径统一测算,2019年美国居民配置权益类资产的比例为34%,住房为24%,欧元区为8%、35%,日本2018年的数据为9%、24%,横向比较下我国居民配置住房的力度明显偏高,配置权益资产的力度很轻。

居民配置结构差异主要源于产业结构和金融结构的差异。居民资产配置的方向其实就是闲置资金的投资方向,居民资产经过金融市场这一中介,最终流向融资端的实体经济,因此产业结构会影响金融市场的结构,从而影响居民资产可以配置的方向。美日两国的经验显示,工业发达的社会融资方式以银行信贷为主,居民资产配置也是高配地产和现金固收类,低配权益;服务业发达的社会股权融资发达,因此居民会高配权益资产。过去二十余年我国是工业化经济,地产链是我国经济中的主导产业,企业的融资方式也以银行信贷为主(社融存量中银行贷款占比超过70%,股权占比不到5%),因此居民资产配置中以地产为主。

产业结构调整与人口结构变化将使居民对地产的配置力度趋势性下降。我国当前类似1980年代的美国,正处在产业结构加速优化阶段。以GDP贡献率来衡量,近年来消费对我国GDP增长的贡献率逐步上升,从2010年的44.9%升至2019年的57.8%。十九大报告中指出“我国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期”,未来主导产业将从以前的工业主导转向信息+服务业,地产在经济体中的重要性将逐步下降。从人口周期角度看,全民买房的时代也已经过去。25-39岁是买房的刚需人群,2000年我国人口年龄中位数是30岁,25-39岁这一年龄段的人口比例为27%,而2018年中位数和比例分别为38岁和24%。往后看,联合国预测2030年我国25-39岁人口占比将降至18%,年龄中位数为42岁,2050年25-39岁人口占比降至17%,年龄中位数为47岁。

金融供给侧改革引导居民资金进入股市。过去我国居民低配权益的另一个原因是我国权益资产虽然收益率高,但是波动大,因此性价比远不及地产。而且刚性兑付存在的情况下,非标债券收益率也不低,相比股市更能获得稳稳的幸福,因此权益资产不受居民青睐,详见前期报告《大浪潮:居民从购房到配股-20200213》,《打破刚兑是股权投资成人礼-20190830》。但是着眼未来,一方面产业结构调整后,股权融资的重要性凸显,另一方面金融供给侧改革的背景下,刚兑被打破,权益资产的性价比上升,且长线资金也在逐步引导入市,类似1980年代美国,居民资产配置会逐步偏向权益。站在当前时点上,今年前四个月偏股型公募基金份额净增加4000亿份,而19年月均只增加200亿份,今年再融资新规、证券法、注册制等股市政策也在快速推进,我们认为股权投融资大时代已经来临。

风险提示:向上超预期:国内改革大力推进,向下超预期:美欧经济危机。

(文章来源:股市荀策)