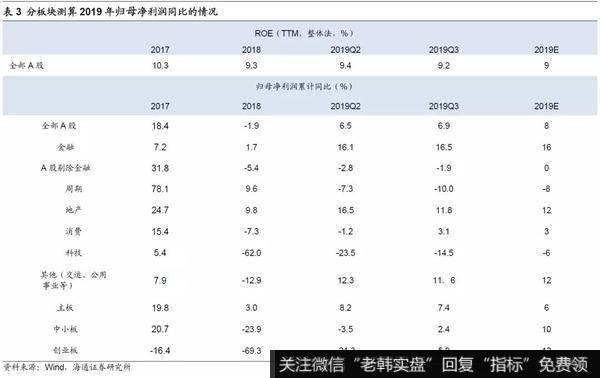

核心结论:全部A股19Q3/19Q2/19Q1归母净利润累计同比为6.9%/6.5%/9.4%,剔除金融后为-1.9%/-2.8%/1.3%,业绩圆弧底逐步形成。结合盈利领先指标和高频同步指标,预计全部A股归母净利同比增速三季度见底,19年为8%,ROE四季度见底,19年为9%。19Q3/19Q2/19Q1创业板剔除温氏股份乐视网归母净利累计同比为0.3%/-6.2%/-7.5%。盈利趋势较好行业如券商、保险,盈利与估值匹配度较好行业如银行、房地产、白酒。

盈利底已现

——2019年三季报点评

截止10月30日,99.9%的A股上市公司公布了2019年三季报,整体上A股盈利增速与中报基本持平,业绩圆弧底逐步形成,这与我们在《盈利见底一步之遥——19年中报点评-20190901》和《中小创净利润降幅收窄——19年三季报预告分析-20191016》观点保持基本一致。

1. 19Q3A股业绩与中报基本持平,圆弧底逐步形成

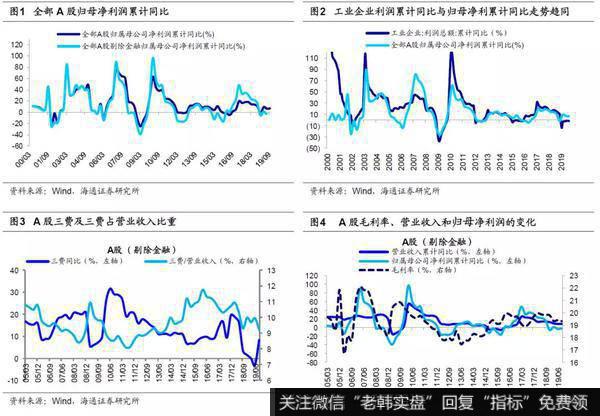

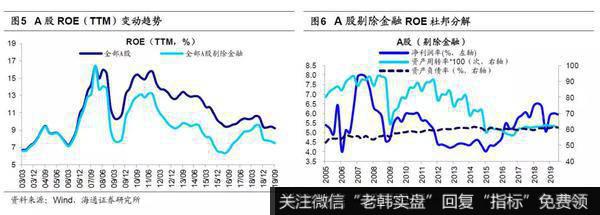

19Q3净利润累计同比为6.9%,业绩圆弧底逐渐形成。截至10月30日,99.9%的A股上市公司公布了2019年三季报。19Q3/19Q2/19Q1全部A股归属母公司净利累计同比分别为6.9%/6.5%/9.4%,剔除金融后为-1.9%/-2.8%/1.3%。19Q3/19Q2/19Q1全部A股归属母公司净利润单季度同比分别为6.8%/3.9%/9.4%,剔除金融后为-2.3%/-6.3%/1.3%。整体上,A股三季报净利润增速与中报基本持平,业绩圆弧底逐步形成,这与我们前期判断基本一致。历史上,A股归母累计净利同比和工业企业利润总额累计同比走势大致趋同,19Q3/19Q2规模以上工业企业利润累计同比分别为-2.1%/-2.4%,低于18年的10.3%,也显示A股归母净利同比负增长,但负增长幅度收窄。回顾本轮A股盈利周期自16年下半年开始回升,17年高位震荡走平,归母净利累计同比维持在16.6%~19.8%之间,进入18年后开始回落,归母净利累计同比从17年的18.4%一路下降。进一步考察归母净利润的变动原因,按照利润表的各个科目拆分了归母净利润,即:归属母公司净利润=营业收入×(毛利率-三项费用率-有效税率)-资产减值损失+(公允价值变动收益+投资净收益+营业外收支)-少数股东权益+其他报表项目。整体上,19Q3营收增速回升是归母净利累计同比企稳回升的主因。从营收累计同比看,19Q3/19Q2/19Q1全部A股为9.4%/9.3%/10.9%,剔除金融后为8.5%/8.3%/9.5%,营收同比增速略回升。从毛利率看,19Q3/19Q2/19Q1全部A股为19.5%/19.5%/19.6%,剔除金融后为19.3%/19.4%/19.3%,毛利率震荡走平。从三项费用看,财务费率下降,管理费基本平稳,管理费率略上升。19Q3/19Q2/19Q1全部A股的管理费用率为6.4%/6.3%/6.4%,销售费用率为4.3%/4.3%/4.4%,财务费用率为1.5%/1.6%/1.7%。参考历史经验,2002年以来A股经历了5轮归母净利润增速下行周期,平均持续了7个季度,这次A股归母净利润累计同比从17Q4的18.4%回落至19Q3的6.9%,已经持续了7个季度,业绩圆弧底逐步形成。 19Q3A股ROE为9.2%,正处于筑底阶段。全部A股19Q3/19Q2/19Q1ROE(TTM,整体法,下同)为9.2%/9.4%/9.3%,低于2005年以来的均值11.8%,目前处于05年以来ROE从低到高的14%分位,处于历史偏低水平。A股剔除金融后19Q3/19Q2/19Q1为7.5%/7.7%/7.8%,低于2005年以来的均值9.7%,目前处于05年以来ROE从低到高的14%分位,处于历史偏低水平。整体上,ROE整体处于回落趋势中。回顾本轮盈利周期,A股ROE自16年下半年开始回升,从16Q2低点9.4%升至18Q2高点10.6%,此后开始回落,19Q3低至9.2%。根据杜邦公式拆解ROE,具体如下:(1)全部A股19Q3/19Q2/19Q1净利率为9.7%/9.9%/9.9%,2005年以来的均值为9.0%;剔除金融后为5.9%/6.0%/5.9%,2005年以来的均值为5.4%。目前净利率相较2005年以来的均值处于高位,我们认为政府大力推进的减税降费政策起到了作用,从全部A股上市公司各项税费支出占税前利润比重这个指标(频率为半年)来看,19Q2/18年/18Q2分别为11.6%/26.7%/27.3%,2019年以来出现大幅下降。(2)全部A股19Q3/19Q2/19Q1资产周转率为0.186/0.185/0.185次,2005年以来的均值为0.231次;剔除金融后为0.610/0.619/0.620次,2005年以来的均值为0.759次,资产周转率处于低位震荡。(3)全部A股19Q3/19Q2/19Q1资产负债率为83.3%/83.8%/83.6%,2005年以来的均值为82.9%;剔除金融后为61.1%、61.4%/60.8%,2005年以来的均值为58.3%,目前资产负债率处在均值附近。参考历史经验,2002年以来A股经历了5轮ROE下行周期,平均持续6个季度,这次A股归母ROE回落持续了5个季度,我们预计ROE将在今年四季度见底。

2. 基本面相关指标进一步验证盈利三季度见底

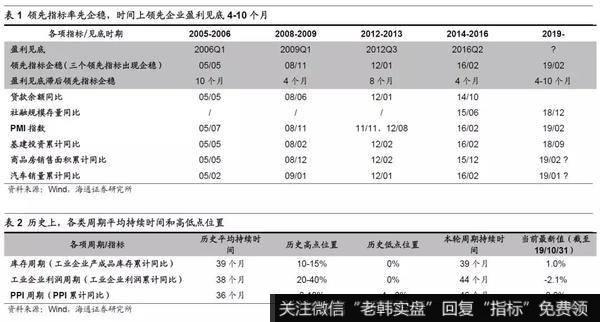

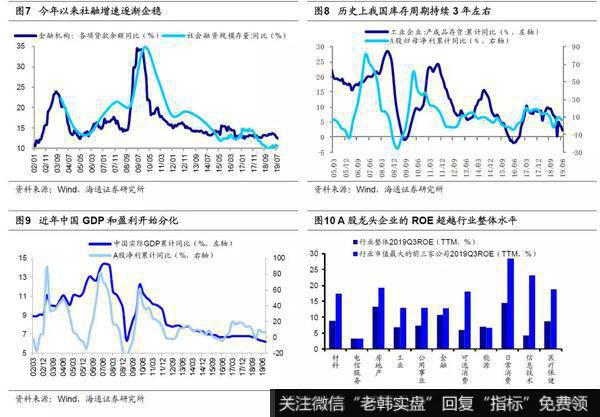

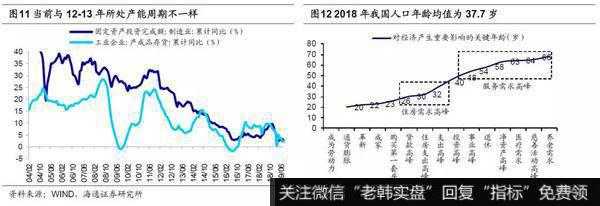

预计A股净利润同比在三季度见底、ROE在四季度见底。基本面上我们从库存周期和政策时滞角度预判全部A股归母净利同比增速三季度见底,当然,未来基本面变化需进一步跟踪月度高频数据验证。以史为鉴,05年以来A股市场共经历了四次盈利见底回升的周期,参考这四次周期,我们观察到在盈利未出现明显见底趋势之前,部分领先指标已率先企稳,根据性质不同可将其分为五大类:第一,社融存量同比/贷款余额同比;第二,基建投资累计同比;第三,PMI/PMI新订单;第四,商品房销售面积累计同比;第五,汽车销量累计同比。我们发现,每次盈利见底之前都存在三个或三个以上的领先指标出现企稳回升的现象,因此我们将三个领先指标出现企稳的情况定性为领先指标企稳。盈利见底时也往往存在部分同步指标同时企稳,我们通过将盈利的走势和一系列相关指标对比发现,部分指标和盈利的相关性很高,并且这些指标相比于季度披露的盈利数据大多为月度披露,通过观测这些数据我们可以更加高频的跟踪盈利的变化趋势,根据性质不同将这些指标分成三大类:第一,库存数据;第二,工业企业利润;第三,PPI。详见《如何预测跟踪盈利趋势?-20190919》。从领先指标来看,目前社融、基建投资、PMI等基本面领先指标已经企稳,而地产和汽车销量是否真正企稳还需要进一步观察,详见表1。这次领先指标的企稳时间为19年2月,从历史统计来看领先指标时间上领先企业盈利见底4-10个月,基本面领先指标企稳得益于年初以来宽松政策环境,而这次政策实施力度较为温和。从同步指标来看,库存周期(工业企业产成品库存累计同比)、工业企业利润周期(工业企业利润累计同比)和PPI周期(PPI累计同比)均逼近历史底部位置,详见表2。综合领先指标和同步指标数据,我们推测A股归母净利同比在三季度见底,ROE在四季度见底。 借鉴美日经验,我国企业盈利数据将优于GDP。我们测算2019年A股归母净利同比为8%,ROE为9%,A股剔除金融归母净利同比为0%,ROE为7%,各行业和板块数据详见下表3。往后看1.5-2年是业绩回升期,预计届时我国GDP平稳增长,A股归母净利润增速有望回升至15%,ROE至12%以上。有投资者担心未来宏观经济走平,对应微观盈利有底无右侧,在策略专题《企业盈利和GDP最终分化——借鉴美国、日本经验-20190819》中,提到在过去要素投入驱动的粗放增长模式下,企业盈利的波动与宏观经济高度相关,但是随着经济主导产业转向消费和科技,企业盈利开始与宏观经济出现分化,早在1970-90年美国和日本曾出现类似特征。借鉴美日经验,我国经济基本面表现为盈利和GDP分化,主要是源于经济结构优化、行业集中度提高和企业国际化加快。第一,我国目前的经济状况正如同1980年代的美国一样处在经济转型期,2010-18年期间我国第三产业占GDP比重从44.2%升至52.2%,消费占比从48.5%升至53.6%。从A股各行业归母净利润占比看,2010-19年期间消费+科技占比从12.7%升至16.8%,金融从46.2%升至53.9%,地产从3.2%升至4.7%,周期从30.3%降至19.2%,这也与宏观经济结构变化一致。第二,我国部分消费类和周期行业已从充分竞争过渡到寡头竞争时代,优势品牌龙头胜出,行业集中度逐步提升。在2010-18年期间白酒CR3(销售额)从14.4%提升至26.4%,冰箱CR5(销售额)从70.0%升至81.2%,水泥CR3(销量)从12.7%升至24.1%。在行业集中度提升背景下龙头盈利能力远超行业水平,比如日常消费市值最大的前三大龙头/整个行业2019Q3ROE为29%/15%,房地产为19%/13%,医疗保健为19%/9%,非日常消费为18%/6%,原材料为17%/9%,工业为13%/7%,信息技术为23%/4%。第三,在全球化经济时代,我国企业国际化进程加快,典型代表是消费电子中的小米、Vivo、Oppo、联想等国产品牌在东南亚等市场渗透率较高。从A股上市公司看,2010-18年期间海外营收占比从6.5%升至9.8%,部分行业占比更高,如电子元器件为36.6%,家电为32.7%,交通运输为22.6%,基础化工为18.2%,机械为18.2%。目前我国企业国际化模式逐渐成熟,企业海外业务的盈利丰厚,有助整体业绩向好,代表性龙头如2018年招商银行海外/国内业务营收同比增速为26%/12%,立讯精密为65%/11%,万华化学为30%/7%。 回应投资者对盈利回升的两大疑虑。我们在交流过程中发现投资者对盈利回升逻辑有两大疑虑:其一,库存回补的力度会不会很小?导致盈利实际提升幅度有限。有人说现在的情形和13年前后相似,当时也出现过库存回补的情况,但力度弱。全部A股归母净利累计同比由12Q4的-0.05%上升至13Q4的14.45%,分板块来看,主板从12Q3的-1.60%上升至13Q3的14.85%,创业板从12Q4的-8.64%上升至14Q1的17.46%。主板盈利回升幅度不及创业板导致了市场当时的结构性行情。而我们认为现在和当时最大的不同在于产能周期背景不一致,库存周期是3-4年的短周期,而产能周期是10年左右的中周期。我们以制造业投资增速来刻画产能周期,上一轮产能周期从05/02的19.8%开始,到11/06达到32.4%的高点,其后回落至16/08的2.8%低点,共历时11年有余。13年前后库存回补时,制造业投资增速从11年的高点回落到18%左右,回落趋势未完,补库存力度受到影响。现在制造业增速再次回到2.6%,产能周期16/09以来整体底部波动,所以补库存的力度将要强于13年前后。其二,地产链下行会不会拖累总体盈利?从宏观整体来看,随着我国适龄购房人数占比下降和产业结构不断转型升级,未来地产对基本面的影响将变小。2016年以来我国房地产销售额/名义GDP基本维持在16%附近,2018年高点为16.7%,19H1略降至15.7%,房地产投资完成额/名义GDP从2000年的4.4%升至2014年高点14.8%,此后回落至19H1的13.7%,整体上地产销售链和投资链占GDP比重不大且处于下滑趋势中。具体到地产对销售链影响,我们认为这次地产销售周期是在以时间换空间,回顾2002年以来,我国房地产销售经历了六轮周期,前五次周期平均持续39个月,而最近一次已持续52个月,前五次上升和下降周期平均持续9、19个月,而最近一次为13、39个月。这次地产周期拉长主要是源于16年9月30日开始我国实行“因城施策,分类指导”的地产调控政策,一二线和三四线城市的销售景气度背离。一线城市地产销售增速早在2017-18年已双位数负增长,前期较低基数使得2019年增速不会太低,销售增速已在磨底。具体到地产对投资链影响,在最新一轮下降周期中,房地产投资完成额累计同比从19年4月高点11.9%降至19年8月的10.5%,下降了1.4个百分点,从时空看这次地产投资增速下滑才刚开始。但从固定资产投资占比看,2019年1-8月房地产开发占比为21.1%,而制造业为33.5%,基建为30.9%,而制造业投资增速已经企稳,基建投资增速出现回升,地产对投资链的基本面影响较小。

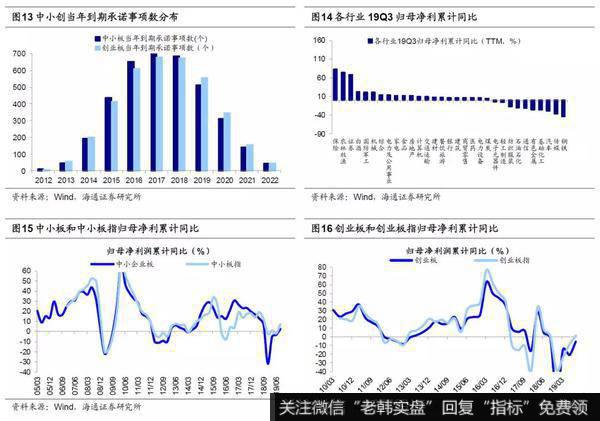

3. 中小创归母净利润同比企稳,非银金融业绩较优

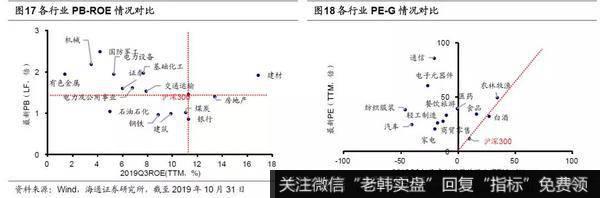

201619Q3中小板归母净利润累计同比为2.4%,剔除金融后为-0.3%。19Q3/19Q2/19Q1中小板归母净利润累计同比为2.4%/-3.5%/-5.3%,中小板剔除金融为-0.3%/-7.4%/-12.8%,两者均低于05年以来中位数16.6%、14.6%,分别对应05年以来归母净利润增速从低到高的22.4%、18.9%分位。两者分别在回落了10、10个季度后在19Q3企稳。而19Q3/19Q2/19Q1中小板归母扣非净利润累计同比为7.2%/1.2%/-7.6%,在19Q3出现明显好转。19Q3/19Q2/19Q1中小板ROE为5.9%/5.7%/5.6%,远低于05年以来均值10.3%,处于05年以来ROE从低到高的5.1%分位。19Q3/19Q2/19Q1中小板指归母净利润累计同比为7.2%/-2.0%/0.8%,低于05年以来中位数13.6%,对应05年以来归母净利润增速从低到高的37.2%分位。19Q3/19Q2/19Q1中小板指ROE为11.4%/11.2%/11.6%,低于05年以来均值14.6%,处于05年以来ROE从低到高的1.7%。进入2019年后,中小板归母净利润负增长幅度不断收窄并由负转正,加之2018年商誉减值导致中小板归母净利润基数较低,当时中小板归母净利累计同比从18Q3的6.3%降至18Q4的-23.9%,所以全年中小板归母净利润有望实现正增长。结合前文分析,我们推算19年中小板归母净利润同比增速为10%,对应ROE为8%。 19Q3创业板归母净利润累计同比为-5.9%,剔除温氏股份乐视网后为0.3%。19Q3/19Q2/19Q1创业板归母净利润累计同比为-5.9%/-21.3%/-14.8%。我们剔除对创业板整体盈利影响较大的温氏股份和乐视网,得到19Q3/19Q2/19Q1创业板剔除温氏股份乐视网后归母净利润累计同比为0.3%/-6.2%/-7.5%,低于2010年以来中位数18.1%,对应2010年以来归母净利润增速从低到高的15.7%分位,在回落了13个季度后在19Q3企稳。而19Q3/19Q2/19Q1创业板归母扣非净利润累计同比为46.4%/26.4%/1.2%,在19Q2开始明显好转。19Q3/19Q2/19Q1创业板ROE为2.2%/1.5%/1.9%,低于2010年以来均值7.6%,处于2010年以来ROE从低到高的7.8%分位。19Q3/19Q2/19Q1创业板指归母净利润累计同比为1.5%/-8.8%/-23.7%,而2010年以来中位数为15.1%,对应2010年以来归母净利润增速从低到高的32.4%分位。19Q3/19Q2/19Q1创业板指ROE为8.3%/7.0%/6.1%,低于2010年以来均值9.8%,处于2010年以来ROE从低到高的18.4%分位。过去几年,创业板进行大量并购重组并作出业绩承诺,这会透支未来业绩增长空间,而且后续商誉减值也拖累业绩。18年创业板业绩大幅下滑源于商誉减值,18年创业板归母净利润基数偏小,当时归母净利累计同比从18Q3的-1.5%降至18Q4的-69.4%,加之19年商誉减值规模变小,我们认为19年创业板业绩有望见底回升。结合以上分析,我们推算19年创业板归母净利润同比为12%,对应ROE为3%。 分行业看,盈利回升趋势较好的如券商、保险等。考虑到单个季度盈利数据受到基数影响,波动较大,我们分析三季报数据的同时,用TTM口径的归母净利同比来衡量各个行业盈利趋势,考查19Q3、19Q2和19Q1,三个季度归母净利润增速回升趋势较明显、且三季报原始值较高的行业如下:保险归母净利同比(TTM)为84.5%/41.6%/21.7%,原始值为83.2%/77.6%/68.6%,ROE为19.0%/17.2%/14.3%;券商归母净利同比(TTM)为25.7%/1.5%/-9.7%,原始值为68.5%/61.3%/93.4%,ROE为6.0%/5.4%/5.2%。三季报利润同比增速基本平稳但绝对值仍较高的行业是:白酒归母净利同比(TTM)为27.1%/26.4%/30.6%,原始值为22.7%/25.6%/27.8%,ROE为26.4%/27.2%/24.6%;食品归母净利同比(TTM)为16.2%/18.2%/19.4%,原始值为12.5%/12.4%/9.9%,ROE为16.4%/16.7%/16.0%。相反,盈利回落趋势较明显的行业如:通信、石油石化、国防军工、钢铁、餐饮旅游、纺织服装等,详见下表4。 盈利与估值匹配度较好的如银行、房地产、白酒等。从各个行业的盈利估值匹配度来看,我们以沪深300指标作为基准,位于沪深300右下方的行业匹配度较好,其次是位于右上方的行业。金融、地产、周期性行业参考PB-ROE模型,19Q3沪深300(PB(LF,下同)为1.5倍,ROE(TTM,下同)为11.3%,以此为基准,各行业中银行和房地产较优。其中,银行PB、ROE分别为0.9倍,11.3%;房地产分别为1.4倍,13.4%。不过,房地产19Q3/19Q2/19Q1净利同比(TTM)为3.3%/4.7%/9.5%,净利润趋势较差,而银行为7.6%/6.6%/6.4。消费、科技类行业参考PE-G模型,沪深300(PE(TTM,下同)为11.9倍,19Q3净利累计同比(TTM,下同)为9.6%,以此为基准,各行业中白酒较优。其中白酒PE为32.4倍,19Q3净利累计同比/TTM同比为22.7%/27.1%,ROE(TTM)为26.4%。

风险提示:向上超预期:国内改革大力推进,向下超预期:中美关系恶化。