核心结论:①中国金融供给侧改革背景类似1980年代美国,即股权融资支撑产业结构转型,股权时代A股将从交易型走向配置型。②美国长线资金壮大支撑股市发挥投融资功能,机构投资者持股市值占比从1980年的32%上升到2018年的57%,A股目前仅13%,A股中外资、保险类资金、银行资金等长线资金正在发展中。③参考海外经验,长线资金大发展将改变A股生态,他们持股更偏向龙头、高ROE特征。

股权时代长线资金将改变A股生态

2月22日,中央政治局会议指出“金融是国家重要的核心竞争力”,并指出要“深化金融供给侧结构性改革”,这说明我国融资体系将发生变化,股权融资占比将逐渐提高,我们认为这是经济发展、产业结构升级的必然选择。股权融资大发展势必会影响到股市的生态,1980年代美国的经验值得我们借鉴,美国股权投融资大发展时股市发生了重大变化。借鉴美国,本文讨论分析,股权融资时代A股的生态会如何变化。

1. 中国迎来股权投融资时代

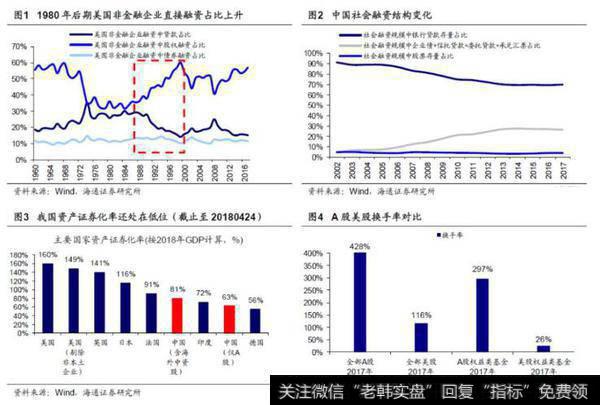

借鉴1980年代美国,产业结构升级需要股权融资支持。我们在前期文章中分析过,我国产业结构目前如同1980年代美国一样,正在经历制造业和消费业升级。1980年代的美国制造业完成了由低级制造向高端制造的转变,计算机及电子产业增加值在GDP中的比重由1970年的1.6%逐步上升至2000年的2.2%,位列制造业子行业之首。与此同时,美国消费业占GDP的比重从 1970 年的60%逐步提升至 2000 年的 66%,且高端服务消费如信息技术、商业服务、医疗、娱乐、教育、旅游几个行业在居民总消费中占比显著上升,从1970年的17.8%上升到2000年的27.5%。我国经济方面,2012年GDP中第三产业占比超过第二产业,2014年我国经济进入“新常态”,即经济增速从高速增长转为中高速增长,经济结构不断优化升级”,经济发展从要素驱动、投资驱动转向创新驱动,这些标志着我国经济开始进入后工业化期,与1980年代美国一样制造业和消费业均升级。高端先进制造如计算机及电子设备制造业、电气机械及器材制造业以及医药制造业三个行业的增加值在GDP的比重由2012年的5.7%逐步上升到2017年的6.2%,高端服务业(信息技术、商业服务、居民服务、教育、医疗及文娱行业)工业增加值在GDP中的占比由2012年的11.3%上升到2015年的13.2%(统计局在2015年后停止更新该数据)。虽然我国产业结构与1980年代的美国类似,但融资结构与美国相比差异较大。在美国,股权融资一直是企业最主要的融资方式,1980年后,由于科技和服务业的发展加大了股权融资的需求,非金融企业融资方式中股权融资的占比从1980年的30%上升到2000年的60%,至今该比例一直在50%左右波动。作为对比,我国银行信贷在融资方式中的占比一直在70%以上,而股权融资只占4%左右。过去我国是工业化经济,工业化的发展离不开银行信贷的支持,然而进入经济转型期,银行信贷无法满足先进制造和高端服务发展的融资需求,因此我国应借鉴美国经验,大力发展股权融资来支持产业结构升级。十九大报告指出,我国要增强金融服务实体经济能力,提高直接融资比重;2018年11月,我国宣布设立科创板并试点注册制;19年2月22日,中央政治局会议指出“金融是国家重要的核心竞争力”,并指出要“深化金融供给侧结构性改革”,这些均预示着我国将进入股权融资大时代。

股权融资大发展推动A股从交易型走向配置型。与美国相比,我国股权融资还不够发达,证券化率还很低。目前美股证券化率160%,而A股只有63%,A股与海外中资股合计也只有81%,因此我国的股市还有很大的发展空间。我们在前期文章中分析过,与美股的配置型市场不同,A股现在还是一个交易型市场,特征有三:一是机构投资者占比低,18Q3我国股市中机构投资者持股市值占自由流通市值的比重仅为27%,占流通A股市值的比重为14%,相当于美股1970年的水平;二是振幅和换手率高,A股2002-2018年年平均振幅为50.5%,远高于美股历史上的振幅。换手率方面,2017年全部A股的换手率为428%,远高于美股116%的换手率,而其中权益类公募基金的年度换手率为297%,也远高于美股权益类基金26%的换手率;三是A股中配置资金的力量也较弱,截止2018年我国跟踪指数的基金(被动指数型+ETF)规模占权益类基金比重为34%,仅相当于美股六年前的水平。展望未来,我国将进入股权融资大发展的时代,机构投资者将不断发展壮大,市场振幅和换手率将逐步下降。此外,从居民资产配置角度看,由于人口老龄化以及人均住宅面积已接近国际水平,我国居民住房需求最旺盛的阶段已经过去,未来居民会减配地产加配A股资产,资产配置的力量叠加A股对外开放以及养老金入市等,未来长期配置型资金将源源不断流入股市,A股也将从交易型市场逐步走向配置型市场。

2. 长线配置型资金迎来大发展

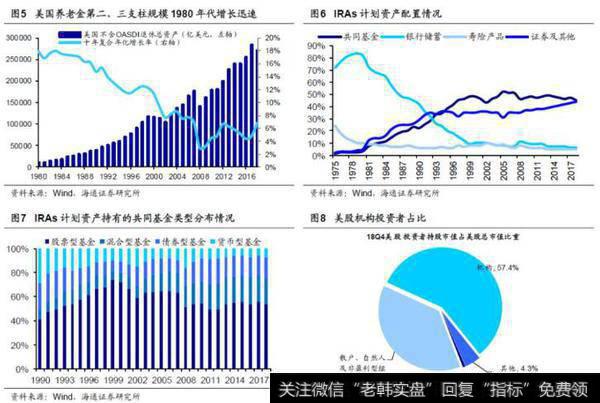

美国1980年代以来股权融资大发展,机构投资者持股占比从32%升至57%。1980年以来美国股权融资占比大幅上升并至今维持高位,除了科技业大发展加大了股权融资的资金需求这一原因外,资金供给端的主要推力是1980年后以养老金为代表的长线资金入市。1970年以前,美国的养老金体系由第一支柱OASDI和第二支柱DB(退休待遇确定型)组成。由于DB型养老金计划下企业完全承担了养老金的投资风险,这种计划难以持续,因此为了降低企业负担,扩大养老金的覆盖范围,20世纪70年代末美国推出了第二支柱中的DC模式(退休金缴费确定型),即雇主和雇员共同缴费和承担市场投资风险。同时,为了促进DC模式的发展,美国在1978年推出401k税法条款,规定向个人账户注入的资金免征个人所得税。此外,为了使得不参与雇主养老金计划的人也能老有所依,美国在1974年发起了个人养老金计划(IRAs),该计划属于养老金第三支柱且享受较大的递延税收优惠政策,因此发展也非常迅速。由于DC(401K)与IRAs计划的推出,美国养老金规模快速上升,1980年代美国养老金第二三支柱规模十年复合年化增长率高达18%。随着养老金规模上升,养老金入市规模也同时放大。以IRAs计划为例,计划成立至1980年IRAs资产配置银行储蓄的比例一直在70%以上,之后储蓄的配置力度开始下降,共同基金的配置比例从1980年的3%上升到2000年的48%,证券及其他资产的比例从5%上升到35%。而根据ICI的统计,IRAs投资的共同基金中,股票型基金的比例也从1990年的42%上升到2000年的73%,即养老金有一大部分都流入了股市。大量长线资金入市带动着美股机构投资者占比上升,根据上交所2013年《大力推进机构投资者参与上市公司治理》中的测算,美国机构投资者持股占比从1980年的32%上升到2013年的62%,而根据美联储金融账户表(Financial Accounts of the United States)中的统计,18Q4美股总市值中散户、自然人及非盈利型组织等(Household Sector)持股市值占比为37.6%,政府及其他占比为5%,机构投资者为57.4%,较大的机构投资者如共同基金占比23%,外资15%,养老金及其余险资12%。

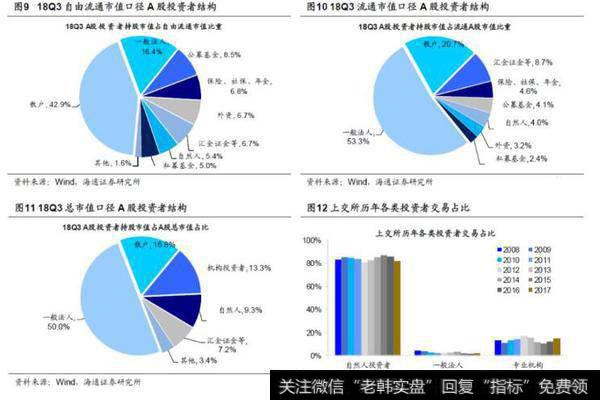

中国长线资金:小荷刚露尖尖角,目前机构持股市值占比13%。与美股相比,我国的长线资金更加多样化,包括外资、保险类资金以及银行理财三者,但是三者仍在起步阶段:第一,外资方面,与中国台湾和韩国相比,我国台湾1983年开放资本市场,台股中外资持股占比从1997年的9%上升到2018年的38%,韩国1981年开放资本市场,外资持股占比从1997年的15%上升到2018年的32%,中国台湾与韩国股市中外资占比均远大于A股。第二,保险类资金方面,我们在险资构成及投资特征中分析过,2017年美国养老金体系中三大支柱合计31万亿美元,保险公司资金9万亿美元,保险类资金合计40万亿美元,为美国当年GDP的两倍,作为对比,我国养老金三大支柱只有9万亿人民币,算上保险公司资金后保险类资金也只有24万亿人民币,占GDP不到30%,且这24万亿的保险类资金入市比例只有10%,因此我国保险类资金不管在绝对规模还是入市规模上均有较大的提升空间。第三,银行理财方面,我国2018年银行理财资金余额为32万亿,但是其中投向股票的比例不及2%,入市比例也极低。进入2019年,各银行陆续设立理财子公司,未来将发行银行理财公募产品。相比于表内理财,公募理财销售门槛大幅降低、无起购点且允许直接投资股市,银行理财规模和持股比例有望进一步上升。我国以外资、保险类资金及理财资金为代表的长线资金整体规模及入市规模相比海外均较少,长线资金小荷才露尖尖角使得我国股市投资者结构中机构投资者占比仍然较少,可以从两个角度来衡量:第一,市值角度,以自由流通市值计,18Q3散户持股市值占比为42.9%,自然人和法人占比21.8%,机构占比只有27%(公募8.5%,保险类资金6.8%,外资6.7%,私募5%);以流通A股市值计,18Q3散户持股市值占比为20.7%,自然人和法人占比57.3%,机构占比只有14%(公募4.1%,保险类资金4.6%,外资3.2%,私募2.4%);以A股总市值计,18Q3散户持股市值占比为16.8%,自然人和法人占比59.3%,机构占比只有13.3%(因限售股统计口径不同,无法精确计算各类机构占比)。第二,交易角度,按照上交所公布的口径, 2017年自然人投资者交易占比为82%,一般法人为1.92%,专业机构投资者14.76%,沪股通1.3%。

3. 投资者结构变化会改变市场生态

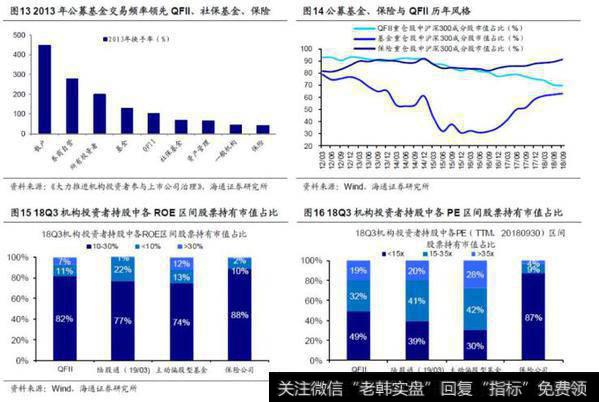

不同属性资金投资偏好不同。我国机构投资者相对美股占比较低,而且各个机构有不同的投资期限与投资目标,如公募基金考核收益率排名,考核期1年;保险资金考核绝对收益,兼顾相对排名,股票投资年化收益率目标要求8%左右,考核期也是1年;而外资机构通常考核是否跑赢基准指数,如沪深300或MSCI China指数,考核期略长,一般为3年。不同的考核期限与目标导致不同的机构投资者投资偏好有所不同,这从几个方面可以体现:第一,从换手率看,2013年上交所数据显示,沪市中散户持股天数与换手率分别为39天与450%,公募基金为95天/128%,QFII为92天/101%,保险为97天/39%,公募基金的换手率明显高于险资和QFII;第二,从持股风格看,QFII与险资的投资风格较为稳定,历年QFII重仓股中沪深300成分股的市值占比均在70%以上,保险重仓股中沪深300成分股的市值占比长年稳定在80%以上,且波动很小。相比之下,公募风格切换相对频繁,公募基金重仓股中沪深300成分股的市值占比在15-16年时最低只有31%,而18Q4该比例已经上升到64%;第三,从持股特征看,外资和险资相比公募更加偏好高ROE低估值的个股,QFII18Q3持股中PE小于35倍的个股市值占比为81%,陆股通19Q1该数值为80%,险资18Q3为96%,公募该比例只有72%,QFII18Q3持股中ROE在10-30%的个股市值占比为82%,陆股通19Q1该数值为77%,险资18Q3为88%,相比之下公募较低,该比例只有74%。

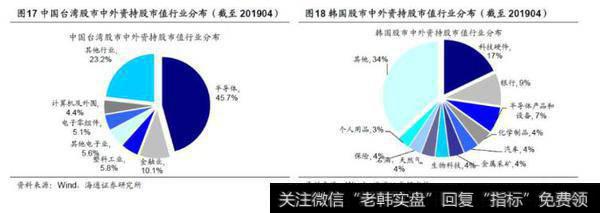

股市生态改变一:龙头化。A股市场机构投资者种类众多,18Q3公募基金占A股自由流通市值的比重为8.5%,险资、社保和年金占比为6.8%,外资(QFII/RQFII与陆股通)为6.7%。而以公募为代表的短期资金与以险资、外资及银行理财为代表的长期资金在持股偏好上有较大差异。未来长线资金的大量引入将改变股市的生态,改变的方向之一是A股龙头效应会更加明显:以中国台湾与韩国为例,长线资金明显偏爱龙头。中国台湾股市外资中持股市值前十大个股占全部外资持股市值的比重为58%,韩国该比例为47%,我国陆股通持股中该比例为41%,从前五大角度看,中国台湾外资/韩国外资/A股陆股通中前五大个股市值占比分别为48%/33%/28%,中国台湾与韩国外资的持股集中度比A股更高。从个股层面看,中国台湾外资持有的第一大个股为台积电,外资持股市值占外资持股总市值比例高达38%,外资持股占台积电总股数比重高达78%;韩国方面,外资第一大重仓股为三星,持股市值占外资总市值比为20%,占三星总市值61%;作为对比,A股沪深股通持股中,外资第一大重仓股为贵州茅台,持股市值占陆股通总市值比仅17%,占贵州茅台流通市值比重只有9%。中国台湾的台积电和韩国的三星均是两地核心产业的龙头企业,外资的配置力度都很高,可见外资配置股票是在全球视角下配置的,会重点配置具备当地特色龙头个股,按照这个逻辑,我国具备消费升级特色的个股应该在全球视角下重新考虑配置价值,如贵州茅台的PE(TTM,20190424)为35倍,位于十年来较高位置,同为酒业龙头的帝亚吉欧和保乐力加PE(TTM)分别为28倍和27倍,茅台同业比较下偏贵,但是考虑到茅台19Q1归母净利润同比增速超过30%,帝亚吉欧和保乐力加只有18年中报数据,归母净利润增速分别只有11%和13%,从PEG的角度看,茅台的估值还很便宜,全球视角下仍然有配置的价值。因此,未来长线资金大规模引入后,龙头股会更受偏爱。

股市生态改变二:高ROE化。长线资金在偏爱龙头股的同时,也会注重配置高ROE的个股来稳住长期收益。从持股特征看,A股中外资和险资相比公募更加偏好高ROE的个股。此外,财政部于 2017 年 3 月修订发布了《企业会计准则第 22 号——金融工具确认和计量》,符合条件的保险公司要在2021年前改为遵守IFRS9的会计准则。新会计准则下,财报中原来分为四类的金融资产(以公允价值计量且其变动计入当期损益的金融资产;应收款类投资;持有到期金融资产;可供出售金融资产)变更为三类:①以摊余成本计量的金融资产(AC,类似以前的持有到期类金融资产);②以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI,非交易性权益资产如股权投资);③以公允价值计量且其变动计入当期损益的金融资产(FVTPL,交易性权益资产)。老会计准则下,保险公司可以用“持有到期类金融资产”这一科目来进行盈余管理,但是新准则下该科目取消,保险公司的权益资产要不划为FVOCI后其公允价值变动只会影响资产负债表,要不划为FVTPL后公允价值变动只会影响利润表。从会计角度看,为了减少利润表的波动,险资配置股票的思路有两条,一是加大配置高ROE高分红股票,高ROE个股往往是相对稳健的大盘股,划分在FVTPL科目下时对利润表的影响相对较小,高股息个股的持有目的是分红而不是交易,因此可以划分在FVOCI科目下,公允价值变动计入资产负债表而分红收益计入利润表;第二条思路是加大股票投资比例,使得在会计上可以用权益法将某笔投资上升到股权投资,从而划分进FVOCI科目,公允价值变动计入资产负债表,子公司利润按比例计入利润表,而值得险资大比例投资的公司往往是具有较好盈利能力,即高ROE的公司。

风险提示:向上超预期:国内改革大力推进,向下超预期:中美关系明显恶化。