随着特斯拉进驻中国上海,打造出全球成本最低的Model 3,市场端对以特斯拉为代表的造车新势力开始有积极的反应,而消费者对新能源、智能汽车的接受度和需求正在被激活。未来由于汽车智能网联程度的深入,车内的电子元器件越来越多,汽车电子产业链的变革大潮也随之启动,汽车电子成本在整车的比重中也越来越大。相关的电子组件的需求也会持续旺盛,未来产业链上的电子元件生产商也会受益明显。针对于此我们今天筛选出了继电器的龙头企业:宏发股份,虽然继电器单件价值不高,但是用量庞大,种类需求多,未来行业地位凸显。

宏发股份是一家以继电器为主营产品,以出口为主的外向型企业,公司2019年继电器产能就超过20亿只/年,全球市占率达到14.1%。年产品已销售到欧洲、美洲等120多个国家和地区。公司继电器产品应用领域广泛,客户多为下游领域龙头公司,包括格力、美的、海尔、夏普、LG、、长城、比亚迪、上海通用、宁德时代、北汽新能源、大众、奔驰、特斯拉、众泰、海康威视、霍尼韦尔、松下等。随着公司多品类、全球化的战略进一步实施,公司将获得更多优质的客户源。

2019年,因家电行业竞争对手低价策略以及全球汽车市场低迷,公司营收增速不大。2020年受国内疫情爆发、海外疫情扩散影响,一季度营收、扣非归母净利润均呈现一定降幅。但随着海内外疫情防控见效、公司拓展海外汽车客户以及高端产品占比提升,公司全球客户有效需求较快回升,二季度经营业务整体恢复较好,各产品领域均呈现明显的改善趋势,预期公司下半年乃至明年迎来提升。

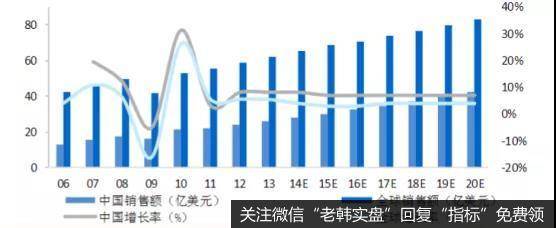

目前全球继电器销售额稳定增长,国内占比较高,未来增长主要看高端化趋势。继电器下游主要为家电、电力、汽车等传统行业,技术成熟,2006年至今,全球行业增长较为稳定。未来增长主要来源于产品更新升级对继电器数量、质量的提升,预计到2020年,销售额将达到83亿美元。中国是继电器重要的生产基地,近年来继电器销量增幅略高于全球,为6-7%,在全球销售额占比稳中有升,到2020年,国内销售额将达到42亿美元。

近年国内外市场规模及增速

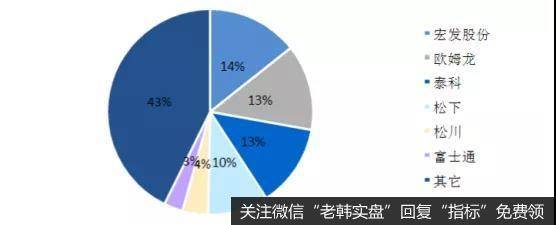

全球继电器行业相对集中,且产品的高端化需求将进一步助推行业集中。继电器行业前六总市占率达到57%,集中度较高。从高、低端两个市场看:传统继电器附加值较低,通常采用薄利多销的策略,行业集中度很低。以国内超过300家继电器生产企业为例。它们的平均销售额仅5,000万元左右,尽管多数能够存活,但盈利普遍不高;附加值较高的继电器产品,如高压直流继电器,对生产企业资金、人才、规模、品牌等要求较高,小型继电器厂商逐渐被挤出。随着通用行业、汽车行业、电力行业、工控行业对继电器质量、性能要求更高,行业集中度将进一步提升,大型继电器生产商有望进一步夺取市场份额。宏发股份的竞争对手主要包括三类:继电器国际龙头、细分领域龙头和国内继电器生产企业。目前宏发股份在全球继电器销量中市占率达到14.1%,行业排名第一。

全球继电器行业市占率分布

与国际巨头相比宏发股份产能更具优势,公司聚焦继电器领域,产品应用领域较广、品类最全。从继电器下游应用看,宏发与泰科、松下在通用、电力、通讯、工控、汽车、高压直流、军用等领域都有布局,而宏发的系列、规格数量处于领先行列。在通用继电器行业竞争最为激烈,行情不好时价格战发生较频繁,对营收有较大负面影响;汽车继电器行业签订合作协议较长,主要采用绑定优质客户的方式;宏发的高压直流继电器性能同其他巨头相比,具有性价比优势。

近年来持续的技改投入是公司产品质量和效率的重要保障。公司技改投入呈逐年上升趋势,近5年来公司新增自动化生产线和设备数量不断增加,公司自动化水平进一步提高,截止2019年末公司拥有自动化继电器生产线228条、自动绕线机230台,自动化程度达80%以上。作为继电器的核心供应商,对生产各环节的痛点相对更加了解,公司通过一体化的产业链布局,助助公司解决生产设备及生产环节存在的痛点问题,提高公司的生产效率和产品质量。并且,公司具备生产继电器设备的生产线,自产设备比外购设备的成本低。公司可自行生产继电器核心的零件,大大压缩了继电器的材料成本,充分发挥了其规模优势,并且也对客户的需求有更好的响应。宏发股份国际继电器龙头地位日渐稳固。

目前公司全球各地业务取得了长足的发展。以美国、墨西哥为主的美洲市场提供较为稳定的销售收入;欧洲市场以英国为主要收入来源,在德国击败了当地的传统强厂科罗娜继电厂;非洲市场的南非、埃及都在上升势头;而近邻印度则占到了当地市场的70%销售额。随着国外厂商的战略收缩,公司有望凭借行业领先地位,持续扩张市占率,未来公司业绩将获得新的增长驱动力。

宏发股份的全球布局

我们认为宏发股份处于外资战略收缩的稳定增长行业,多项优势巩固国际龙头地位,短期看点在收购海拉拓展汽车继电器市场、海内外智能电表需求增加,中长期在高压直流电器、PCB上量以及低压电器业务拓展。作为全球继电器行业的龙头企业,产品涵盖继电器、低压电器、高低压成套设备、电容器、精密零件及自动化设备等多个类别,在公司继电器主业加速向价值链中高端迈进的同时,拓展高压直流继电器、低压电器等领域。高压直流继电器方面,公司与特斯拉、大众、奔驰、路虎、保时捷、丰田等海外标杆整车厂项目均已实现指定或量产;低压电器方面,公司借助电力继电器既有渠道拓展客户发展低压电器,投入MCB自动化线、接触器产线等新产线以扩充低压电器产能,有望实现纵向布局。未来公司仍具备较大发展潜力。

我们预计宏发股份2020---2022 年归母净利润分别为8.18亿元、10.34亿元、13.30亿元;对应的每股收益分别为1.10元、1.39元、1.79元;对应的市盈率分别为41.49倍、32.81倍、25.51倍。未来对应其合理估值的股价应为50---52元附近。

未来影响公司业绩的主要因素在于家电行业景气度下行将继续拖累公司通用继电器销售。并且,海外继电器龙头采取降价措施,将进一步降低公司营收。汽车行业景气度下行,对汽车产量造成负面影响,将影响公司汽车继电器销售;另外PCB和48V继电器渗透率较慢,也可能对公司继电器出货造成一定影响。全球汽车电动化大趋势下,市场对于全球新能源汽车销量预期较高,如果公司主要海内外客户新能源汽车产销量不达预期,高压直流继电器的将无法大规模上量,也会进一步造成产能利用率低成本上升等负面影响,影响盈利预期。