昨天晚上小米公司发布了全球首款量产透明电视,从技术角度讲,自发光OLED透明屏幕并不是业界首次采用。但小米透明电视创造性地将主机集成到了中心底部的圆柱盒子中,并与屏幕做成了一体。一直以来被诟病没有自主技术的小米,在技术上实现了率先突破。同时发布的小米新旗舰级智能手机小米10至尊纪念版,最大的技术亮点在于其高达120W的快充充电器以及搭载的石墨烯锂电池,尤其是后者,实现了完全国产化替代。从小米发布会情况看,这是国内首款真正实现商业化量产的匹配石墨烯锂电池的高功率充电器。这只是国内科技进步的一个缩影,也是未来国产替代浪潮的缩影。而且国产替代的浪潮不只是高精尖,一些底层的企业同样是未来国产替代实现的基石。

江海股份上市近十年以来,已由铝电解电容器单一产品,拓展成全球少数几家可以同时研发、生产、销售铝电解电容器、薄膜电容器、超级电容器三大类电容器的公司之一,而且是品种较为齐全、产业链较为完整的大陆电容生产企业之一;各类产品在智能家电、5G通讯、光伏和风电、轨道交通、节能减排、数据中心获得广泛应用。通过国际合作形成战略联盟,江海牌产品已快速进入汽车特别是电动汽车领域。

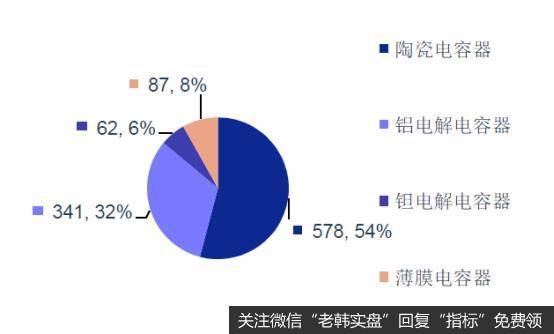

电容器是一种储能元件,其基本工作原理是充电和放电。在电子电路中,经常使用电容器的充电和放电来实现电路转换。电容器产品可分为电解电容,有机介质电容和无机介质电容。此外,随着技术进步以及应用需求的多元化,超级电容器应运而生,即介于传统电容器和充电电池之间的一种新型储能装臵。根据前瞻产业研究院,2019年全球电容器规模约为220亿美元,同比增长2.78%。四大电容器占电容器之比接近98%,因此在统计时通常只涵盖四大电容器。其中,陶瓷电容占比最高,2019年规模114亿美元,占比达52%;铝电解电容其次,规模为72亿美元,占比33%;钽电解电容和薄膜电容规模和占比分别为16和18亿美元、7%和8%。中国电容器产业2019年规模为1068亿元,四大电容器的规模占比与全球类似。

全球电容器市场占比

国内电容器市场占比

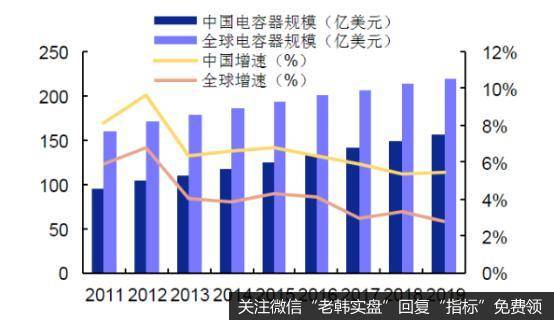

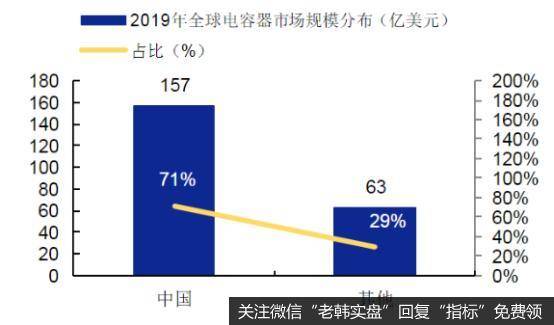

不同种电容器原材料、制作工艺、产品结构以及基本特性差异巨大,根据需要被广泛应用于各种领域。总体而言,各电容器目前的生产工艺不一,产品特征各异,未来总体发展方向是小体积、大容量、高稳定性。近年来,随着信息技术和电子设备的快速发展及国际制造业向中国转移,电容器需求呈现出整体上升态势,国电容器产业也快速发展成为世界电容器生产大国和出口大国。根据前瞻产业研究院,2019年国内电容器市场规模达到约157亿美元(1068亿元人民币),同比增长5.43%,高于全球增速2.78%。

国内与全球市场规模对比

全球市场规模地区分布

我国电容器行业虽起步较晚,但近年来快速发展,已陆续涌现出多家优质电容器厂商,在各自细分市场挤入全球前十。由于大陆厂商起步时间较晚,产品主要以中低端为主,市场竞争愈发激烈。在这样的大背景下,日本厂商选择退出毛利率较低的中低端市场,聚焦汽车电子、工业控制、高端制造、航空航天等高端市场,同时大陆和中国台湾的新增产能未能及时地开出。在全球经济复苏和产业转移的大背景下,未来大陆厂商能够稳步增加市场份额保持增长。

江海股份的核心业务是铝电解电容,下游应用以工控为主。目前,公司对铝电解电容的核心材料化成箔已实现70%的自给率。在核心业务稳定增长的同时公司也开始布局中小型铝电解电容,其下游应用以消费电子为主。公司在今年6月1日完成交割日立AIC公司,进一步扩大了铝电解电容器的产品系列和客户群,使其首次在发达国家有了自己的生产基地。

公司2011年开始布局薄膜电容,目前在消费类电子和工业类装备进入大批应用阶段。2019年公司与美国基美合作,下游应用主要为新能源车。公司的目标是在中国成立符合国际汽车工业标准的薄膜及电解电容器合资企业,加快进入全球高端汽车电子市场的步伐,进一步提升营业规模和盈利水平。

江海股份的超级电容器特别是锂离子超级电容器获得国内外多个领域的著名企业的认可,在车辆、医疗仪器、新能源、智能电网、数据存储系统等领域将进入批量应用阶段。公司目前拥有EDLC(双层电容器)和LIC(锂离子)超级电容各一条完整的生产线。其中EDLC主要用于服务器、电视、智能三表、ETC等领域;LIC能量密度较高、充电时间快,在新能源客车、AGV、风电变桨、电梯、工程机械、港口机械、地铁、车启停系统、转向系统等领域有发展的空间。

我们认为江海股份作为国内铝电解电容龙头,通过与国内外资本合作,获得了前沿技术与人才,增加了产品线,生产基地遍布海内外。公司拥有铝电解电容、薄膜电容和超级电容三大产品线,目前以铝电解电容为主,同时加速新产品布局。且5G加快建设给公司带来利好,在华为等重点客户已取得较大份额。今年公司计划在小型液态、固态、叠成电容器、5G通讯用高性能铝电解电容器、超级电容器和车载电容器等方面技改扩产、重点布局,未来有望迎来高速增长。

我们预计江海股份2020---2022年归母净利润分别为3.50亿元、4.30亿元、5.23亿元;每股收益分别为0.43元、0.53元、0.64元;对应的市盈率分别为24倍、20倍、16倍。未来对应公司合理估值的股价应为13---14元附近。

未来影响公司业绩的主要因素在于如果日本厂商减产不达预期,全球市场竞争加剧,电容价格下降,将对公司产品盈利能力造成影响。如果日本疫情控制不及时,日立化成生产基地可能有停产风险,对公司造成不利影响。公司目前在铝电解电容方面已有稳定的销售渠道,但在薄膜电容汽车电子市场和超级电容下游客户拓展方面均在推进过程中,有新产品推广不达预期的风险。