金毛在6月一号和各州长的电话会议中明确讲到:我们(美国)成了全世界都笑柄!我从来没见过这样的事,整个世界都在嘲笑我们。他们何止是在现在成为笑柄?疫情的防控不力就已经让他们成为了笑柄,在目前来说,疫情的影响叠加各地的骚乱,美国的经济运作已经被重创,金毛引以为凭的经济也成为了影响他连任最大的绊脚石。不过我还是希望他能继续连任,虽然他的外交政策对我们并不友好,但是,架不住他作啊。在这种背景环境下,我们科技发展就迎来了赶超的机会。尤其在5G的领先,若未来国产替代能够实现,更是会强化领先的地位。

广和通以M2M(数据算法模型)无线通讯领域起家。更是始终专注于物联网和消费电子领域的发展,品牌产品全面涵盖各类无线通信模块及解决方案。作为一家主要从事无线通信模块及其应用行业的国家级高新技术企业,公司具备较强的技术研发能力和综合实力,在国内同行中具有较强的竞争优势。2014年9月英特尔成为公司第三大股东,助力广和通提升自主研发能力。上市后,英特尔根据自身财务规划有序退出,但公司一直以来和英特尔在保持紧密合作关系,共同拓展物联网模组等业务。2019年,公司联合英特尔先后发布其首款5G通信模组、用于个人电脑的5G调制解调器,同时合作开发5G M.2模块。作为该解决方案的首家模块供应商,广和通将提供运营商认证和监管支持,并主导5G M.2模块的制造、销售和分销等。

移动互联网与物联网是5G最具发展潜力的两大信息通信产业:移动互联网主要面向个人消费者市场,侧重于提供大众消费性、全球性的服务;而物联网主要侧重于行业性、区域性的服务。当前,物联网产业受益于2G、3G退网推行以及5G建设步伐加快,将逐步成为新一轮科技革命与产业变革的核心驱动力;反观移动互联网则会出现由于手机及PC市场饱和后增速减缓导致市场规模增长后劲不足。无线模组的下游一般为物联网设备制造商或物联网系统集成服务商,一般而言,绝大部分需要联网或定位的物联网设备都需要无线模组,未来随着行业需求爆发,有望迎来快速增长。

无线通讯模组上下游

由于模块产品设计通信技术、软件开发、硬件设计等相关技术,且产品开发过程需要进行测试,市场拓展需要通过各类认证,产品应用也需要完善的技术支持服务,因此无线通信模块具备较高的门槛。芯片集成与设计是无线模块硬件结构设计是壁垒所在,而软件定制化开发由于下游行业的多样性,终端所采集和传送的数据与信号格式各有不同,对组网、通信和智能控制的需求各异,因此对模块厂商的应用开发能力有较高要求。在市场准入方面,全球多个国家和地区机构、组织和电信运营商对进口电子产品实施产品资质认证,蜂窝通信模块业务的出口必须取得认证后才能进入当地市场。这些资质对企业实力有较高要求,成为限制新进企业的壁垒之一。

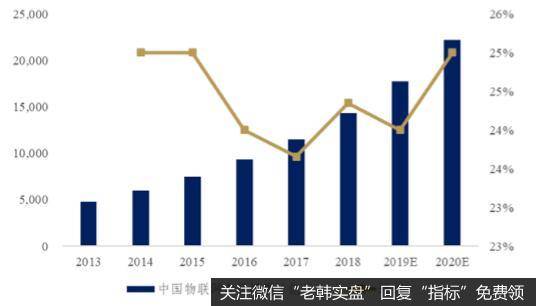

在市场规模方面,物联网将成为超万亿规模的巨大市场,根据IDC预测,预计到2020年,全球物联网市场规模将从2014年的5448亿美元增加至1.7万亿美元,对应复合增长率为17%。而中国由于政策支持以及基础网络建设优势叠加产业优势,增速将快于全球。根据工信部披露信息显示,中国物联网产业规模从2009年的1700亿元发展到2018年的1.43万亿元,复合增长率为26.70%,超过全球整体17%的增长率。预计,2020年包含感知制造、网络传输、智能信息服务在内的总体产业规模将突破2万亿元。

国内物联网市场规模(亿元)

目前,全球物联网浪潮袭来,而我国运营商公共网络相对完善,有助于广域物联网应用拓展。预计2022年中国将成为全球最大的物联网连接市场,市场潜力巨大。在此背景下,广和通积极拓展M2M业务,如移动支付、车联网、智能电网、安防监控等领域,业务多元化,保障盈利能力、提高抗风险能力,有望在万物互联的大背景下分享红利。同时,公司与国内外主流运营商、通信监管机构、认证机构和标准制定组织保持密切的合作,相继获得国内外政府部门和机构组织的认证及运营商认证,有利于拓展更广阔的业务区域。

我们认为广和通凭借在移动支付、移动互联网、车联网、智能电网以及安防监控等领域积累的国内外优质客户,和良好的客户资源将为公司持续稳定发展提供有力的保障。凭借着技术领先性以及全球销售渠道的建设,持续巩固和英特尔等行业巨头的合作。同时,顺应市场需求大力拓展笔记本等移动智能终端领域并拓展毛利率更高的海外市场力度,带动营收规模维持高速增长、盈利能力稳中有升。通过加大与英特尔、高通、联发科之间的合作,并持续拓宽产品线,未来随着5G商用的浪潮和万物互联的迅速发展,公司在未来有望保持强劲的增长。

我们预计2020---2022广和通归母净利润分别为2.64亿元、3.66亿元、4.90亿元;对应的每股收益分别为1.09元、1.51元、2.03元;对应的市盈率分别为40倍、29倍、21倍。其对应合理估值的股价应为52--54元附近。

未来影响公司业绩的主要因素在于锐迪科、Micron及旗下Numonyx、RFMD等厂商在基带芯片、记忆芯片和射频芯片领域占据优势地位,其销售策略、销售价格的变化将对公司基带芯片、记忆芯片和射频芯片的采购造成直接影响,从而降低公司毛利率。