在疫情和示威活动的爆发下,美国迎来了半个世纪以来最大的危机,在次之下其国内经济遭到重创是必然的,甚至因为金毛自己作死,导致五角形大楼和白色的宫殿出现分歧,其政府高层也都在脱离金毛的阵营。但是金毛一贯的强硬政策并没有让现有状况得到缓解,反而不断加剧了冲突,大胆猜想一下,今年美国的GDP会不会实现负增长。相比之下国内在疫情之后,有序的复工复产已经取得明显成效,虽然今年会后没有给到GDP增速目标,但保经济的政策并没有取消,在目前基建、新基建和消费已经可确定是未来的大方向。今天我们聊的紫光股份将充分受益于新基建的红利。

紫光股份源自清华,是1999年由清华紫光(集团)总公司发起设立的信息电子产业科技公司。紫光集团近年成立的“紫光云与智能事业群”是集团云网战略的具体体现,未来一段时间集团将倾力打造的一条完整而强大的“云—网—端”产业链。其中,紫光股份作为这个产业链中的关键一环,起到了承上启下的作用。公司全面向5G、云计算和数字经济等信息技术的应用领域深入,并成为现代信息系统全产业链服务供应商,是紫光集团“云网战略”执行者。

紫光股份成为执行者的主要依仗来自于其子公司新华三在行业内的领先地位,而新华三凭借紫光股份作为“云网战略”执行者的核心地位,又能更好把握大紫光生态中关键器件的资源。新华三起源于华为和3COM,中间历经华为退出、3COM被惠普收购、紫光集团拿下51%控股权,形成了具备华为精神内核,惠普成熟产品运营经验、紫光良好的创新精神的ICT综合体。新华三是目前国内的网络设备龙头,目前已经形成了以IT产品为核心的完整产业链闭环。

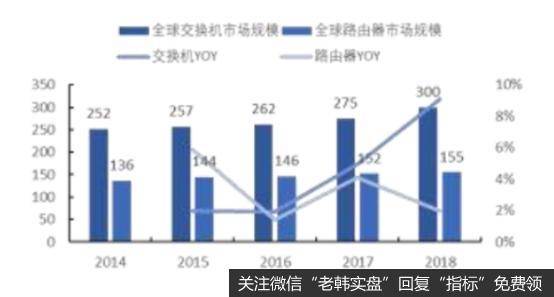

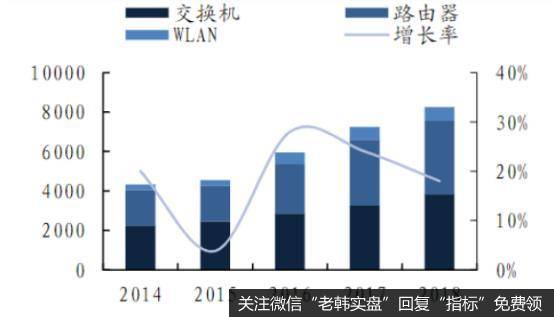

从全球市场来看,网络设备市场增速稳定,根据IDC最新报告2019年全年,全球以太网交换机市场收入为288亿美元,较上年增长2.3%,全球企业级和服务提供商(SP)路由器市场实现了155亿美元的收入,与2018年基本持平,略增0.4%。相比全球市场,中国的网络设备市场增速要高于全球市场,2018年市场规模达80亿美元,同比增长18%,较2014年市场规模实现翻倍。

其中,交换机市场同比增长18.5%,路由器市场同比增长15.7%,WLAN市场同比增长9.9%。2020年,随着新一轮“新基建”工程的逐步开展和5G技术在中国的普及应用,网络设备的需求将进一步扩张,新华三作为网络设备的龙头企业将迎来新的发展机遇。由于公司是行业龙头,市场份额在30%左右,未来新华三网络设备按照行业增速有望实现快速增长。

全球网络设备市场规模及增速

国内网络设备市场规模及增速

随着5G技术的逐渐成熟,运营商和各大互联网厂商正布局5G通信市场。由于5G在网络速率、容量、延迟、效率等方面的全面提升,这相比于4G技术来说,将导致流量进一步增长。5G技术带动互联网的全面升级,将带来新终端和新应用的出现,因此将导致网络流量的井喷式增长。网络设备是5G技术落地必不可少的产品,5G和云计算的快速发展将使公司网络设备业务持续受益。同时,中国5G技术领先,未来国内网络设备市场需求强劲。

目前全球交换机市场主要参与者为思科、华为、HP、Arista、Juniper和新华三,合计占全球交换机市场80.9%的份额,其中以思科为龙头。国内交换机市场华为与新华三领衔,2018年新华三国内交换机市场份额达到32.2%,华为市场份额36.9%,形成两强争霸的局面。近年思科在交换机市场的份额逐渐下滑,尤其是在中国是市场份额出现严重缩水,主要是被国内华为和新华三抢占。

新华三交换机拥有几十种系列上百款产品,可应用于数据中心、园区网、工业安防等多个场景。自2003年成立以来,在中国市场交换机已累计出货两百万台。公司在运营商和企业级市场深耕多年,积累了大量业界领先的知识产权,形成了自己的资源壁垒,在市场上占据了较高的市场份额,2019 上半年新华三集团40.8%的份额摘得中国数据中心交换机市场桂冠。虽然全球网络设备市场出现疲软状态,但根据中国网络设备市场表现以及相应下游厂商资金投入回暖,预计未来公司交换机业务能保持在10%-20%的增速。

随着5G时代的到来,用户将逐步进入数据爆炸、移动性极强的网络时代,数据中心要想最大程度地满足用户,它必须拥有更高的敏捷性、更快的速度和更强的效率。为了确保数据中心能够满足上述需求,新华三在业界率先布局推出400G相关的产品和解决方案。400G核心交换机作为新华三重点战略项目,主要应用于数据中心、城域网或骨干网等关键节点,是承载数字化时代的重要网络设备之一。2018 年 ,新华三推出了全球首款400G平台的数据中心核心交换机,面向大规模云计算数据中心或高性能计算场景,为目前业界性能最高的交换机产品,并且成为首批通过测试的网络设备提供商之一。新华三400G相关产品推出后,受到了市场上的肯定,公司纷纷中标2019和2020年中国联通和中国移动高端交换机项目,未来将持续加大在该领域的竞争优势。

在当前,数据通信正在面临技术变局,包括交换机、路由器等在云计算、数据中心中的应用需求也在发生变化,不再仅是大容量的转发,而是要能够支撑新型的云计算、移动互联网、物联网业务。新华三是国内超融合业务龙头,2019 年前三季度,公司在中国超融合市场份额达到21.1%,仅次于华为。新华三超融合一体机推出的新一代云数据中心基础架构解决方案,能够满足未来数据通信市场的客户需求,因此公司将受益于国内数通市场变革,有望实现超出市场平均水平的发展。

我们认为近年紫光股份在坐稳国内企业网龙头地位的基础上,发力运营商和海外市场,网络产品增速有望实现20%增长,其产品线齐全,市占率较高,多年深耕,技术壁垒与渠道资源优势明显,凭借着与中国移动的良好关系,公司有望在电信市场打开空间。同时5G网络和新建数据中心需求将带动公司营收增长,且有望进一步突破国内运营商市场,在运营商高端路由器份额将持续提升。随着2019年海外和国内数通市场资本支出相继回暖,电信市场中移动提出三年千亿投入数据中心,也带来了新的需求。同时由于中美毛衣站友商上游芯片断供因素影响市场份额下滑,公司服务器业务增速将超出行业增速。

我们预计紫光股份2020---2022年归母净利润分别为19.84亿元、24.56亿元、32.99亿元;每股收益分别为0.97元、1.2元、1.61元;对应的市盈率分别为41倍、33倍、24倍。其对应的合理估值应为45--47元附近。

未来影响公司业绩的主要因素在于运营商业务及云与智能业务发展不达预期,从而影响公司营收。