昨天美国金毛在接受采访之时,说出了一番让人极其无语的奇葩理论,他在接受采访之时,又将矛头对准了中国,甚至对准了他一贯的盟友欧洲。他表示如果接下来和中国彻底切断关系的话,美国能够省下5000亿美元,他并没有解释这5000亿美元到底是怎么计算出来的。但是我相信,他一定忘了,在这次疫情当中中国连卖带送,向他们供应了多少口罩和防护服等物资,没有这些物资的话,恐怕美国的疫情数据还会再往上走。目前国内的一切都在恢复正常,中国是全世界最先开始面对疫情的国家,但是我么却用了最短的时间设法从疫情当中走出来,毫无疑问全世界都能从中吸取经验教训,而美国一直在失控的边缘疯狂游走,甚至又重新讲到限制半导体出口,再次加快了国产替代的进程。

中环股份是国内唯一同时具备直拉法和区熔法半导体硅片制备技术的硅片制造商;公司专注于硅单晶技术五十年;半导体硅片已累计通过58个国内外的客户认证,公司单晶硅覆盖半导体、光伏领域,两项业务一脉相承,具备良好协同效应,而目前,几乎所有终端电子产品皆需采用硅作为半导体衬底材料。公司掌握硅材料制造技术,包括半导体硅材料、半导体器件制造和半导体封装,可望打通从硅片制作、硅片设备到半导体器件制造的完整产业链。

半导体硅片是半导体材料中成本占比最高,在产业链中位置最关键的半导体材料。硅片是制造芯片的关键材料,没有硅片整个半导体行业将如无源之水。硅片是半导体产业链的起点,会直接影响芯片的制造质量。硅片会直接影响芯片制程中前道制造工艺和后道封测工艺的成果;因此,硅片的产量和质量直接制约整个半导体产业,及更下游的通信、汽车、计算机等众多行业的发展,为了保障芯片的质量,硅片厂商需接受芯片制造商严格的质量认证,一旦通过验证,一般会形成长期稳定合作关系,加上制造硅片的技术和质量要求随着半导体技术升级变得更加困难,使得芯片在半导体材料中维持较大的占比。

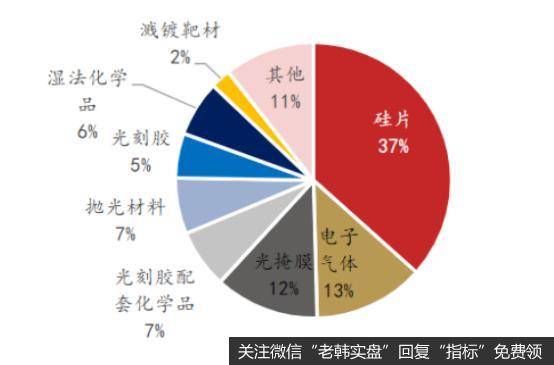

硅片是半导体制程中最关键的核心基础材料,成本占比最高为37%;根据SEMI数据,2018年硅片在半导体材料中市场占比37%;而在硅片尺寸的产值占比中,12英寸大硅片占比64%、8英寸大硅片占比26%、6英寸以下硅片占比10%;先进制程推进下,硅片朝向大尺寸发展,同时提高了硅片的制造成本;作为芯片的衬底,硅片是唯一贯穿各道制程的半导体材料地位相当关键,芯片制造即是通过在硅片上反复循环光刻、刻蚀、离子注入、薄膜沉积等前道工艺,改变硅的导电性和构建电晶体结构,最终形成半导体器件。

半导体材料成本占比

半导体硅片质量要求严格,制作技术难度相当高;随着半导体技术升级,硅片质量要求更严格,价值量更高。半导体芯片最新节点已达5nm,随着制程微缩,芯片制造工艺对硅片缺陷密度与缺陷尺寸的容忍度不断降低,质量控制更严格,因此,技术节点越先进的硅片,相对的价值量也就越高。硅片作为半导体基础衬底,必须具备高标准纯净度、表面平整度、清洁度和杂质污染程度,才能保持芯片原本设计的功能。

根据Gartner数据,依照全球产值划分,12英寸硅片产能占比64%、8英寸占比28%。硅片常用尺寸包括4、6、8、12英寸;其中,半导体主要使用8英寸和12英寸大硅片,在相同工艺的条件下,12英寸硅片可使用率是8英寸硅片的2.25倍。12英寸已成为未来主要发展趋势,但是随尺寸增加,硅片质量控制面积和制造难度也倍数增加。目前全球主流的硅片尺寸为12英寸和8英寸,产值分别占比64%和28%。当前技术实现量产的最大尺寸硅片为12英寸,18英寸因为制造成本高、不具备经济效益,因此尚未产业化。

硅片的需求量和半导体行业的市场规模,呈现同步增长的正向关系,半导体技术升级,推动硅片工艺同步迭代,使硅片价格同步增长,具备较大的技术创新和市场增长空间。未来十年内摩尔定律不会消失,半导体技术持续创新,推动硅片工艺同步升级。根据SUCMO数据,2017-2025年,全球数据量预计将增长8倍以上;新兴技术驱动科技革新,迎来第四次工业革命。通信技术进步下,全球数据量大幅提升,带动通信相关电子产品应用领域和数量同步增加;电子产品需求增长带来大量的硅片需求,使得全球硅片市场从2017年开始进入新一轮增长周期。

近年半导体硅片销售额

中环股份直拉法8英寸硅片已实现量产,12英寸硅片预计2020年进入量产阶段。公司也是国内唯一同时具备直拉法和区熔发技术的硅片制造商,根据公司公开信息,公司直拉法8英寸硅片已经实现大规模量产,12英寸硅片预计2020年逐步量产;公司是国内首先实现6英寸、8英寸区熔硅片量产的硅片制造商,6英寸、8英寸皆已稳定供货给客户。受益于IGBT和功率器件应用增加,8英寸区熔硅片需求稳健增长。目前公司在12英寸硅片的验证情况和投资额皆位于前列,是国内扩头部厂商之一。公司在8英寸和12英寸硅片扩产投资额排名国内前三,可望在国内半导体硅片制造的竞争力维持领先。

我们认为,目前全球大硅片被国际厂商垄断,国产化为当务之急,中环股份当前在全球的市占率不足2%,未来增长空间广阔。随着硅片供需缺口持续,会倒逼大尺寸硅片国产化进程加速。在未来中国晶圆产能迎来突破性的快速提升时,作为半导体制造中心的背景下,有充足的市场需求孕育出中国大陆硅片制造商,中环股份有望凭借着优秀的技术持续受益。

我们预计中环股份2020---2022年归母净利润分别为15.63亿元、20.23亿元、26.36亿元;每股收益分别为0.56元、0.73元、0.95元;对应的市盈率分别为26.16倍、20.22倍、15.51倍。未来对应合理估值的股价应为23---24元附近。

未来影响公司业绩的主要因素在于半导体硅片行业容易受到宏观经济周期性波动、产业政策、国际贸易环境、半导体下游应用情况等因素影响,若上述因素出现不利变化,半导体硅片的市场需求可能出现波动甚至负增长,对整个行业的发展造成不利影响。在行业内现有竞争格局下,国际上前五大厂商全球市场份额较大,与其相比,国内半导体硅片企业在资产规模、营业收入规模等方面尚存在一定差距。若国际半导体硅片企业凭借其资金实力等优势进一步加大研发资源投入、市场推广力度,国产硅片可能无法继续保持较强的进口替代和国际竞争力,将导致国产硅片企业发展受到不利影响。