昨天,中国科学家在国际顶级学术期刊《科学》(Science)上率先发表了新冠病毒疫苗的动物实验结果。这是首个公开报道的新冠疫苗动物实验研究结果。不过,疫苗的研发虽被寄予厚望,但仍需时间进行科学的流程。同时,武汉5.78万高三学生正式开学。至此,全国高三学生基本完成复课,各地高校的开学时间表也出炉了,现在国内的疫情已经得到控制。

但是在国外仍旧不太乐观,尤其以美国为重点,金毛一直在努力推动重启美国,美国民众对于居家令也不买单,这样的状态一直维持下去,或许会迎来下一次影响。在疫情期间消费被压制,电子消费首当其冲,但是我们可以预见,这样的压制并不是需求的消失,而是需求被延后了。5G的换机潮还是会到来,只是时间的问题。

精研科技是国内MIM(金属注射成形)龙头企业,在中国MIM市场的市占率约为15%。在全球市占率为5%,是全球领先的MIM企业。目前主要集中在智能手机等消费电子领域,未来将逐步拓展在汽车领域的应用。公司客户包括三星、Fitbit等,并于2015年底成为苹果供应商。

金属粉末注射成型技术(MIM)是一种成熟的制造技术,主要用于生产小型、精密、三维形状复杂、高性能的金属零件。相较于传统金属成型技术(如机加工、精密铸造、传统粉末冶金),MIM具备经济性更高、产品复杂程度更高、材料选择范围更广、产品密度更高、尺寸精度更高、量产能力更灵活、原料利用率更高七大优势,MIM在特定应用场景(形状复杂程度要求高、材料性能要求高等)快速推广。

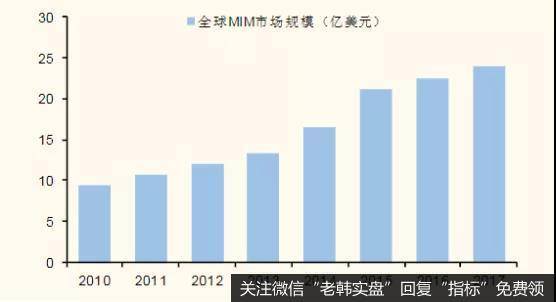

近年来MIM市场稳健增长。根据MPIF,2018年全球MIM市场规模达26亿美元,2015--2018年复合增长率为7%,根据BCC Research,预计2018---2023年全球MIM市场复合增长率为7.5%;根据中国钢协粉末冶金分会,2018年中国(不含台湾)MIM市场规模约为60亿元,2015--2018年复合增长率为6%。

近年全球MIM市场规模

近年国内MIM市场规模

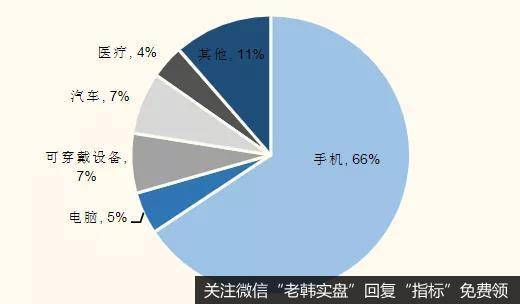

目前,中国MIM市场占全球市场的40%,是全球最大的市场,北美、欧洲MIM市场占全球市场的17%,也是全球重要的市场。中国MIM市场应用主要聚焦于手机等消费电子行业,手机应用占比为66%。

国内MIM市场应用划分

MIM摄像头支架优势及其突出,预计MIM多摄支架潜在市场规模超70亿元。近年来后置三摄、四摄渗透率逐步提升,伴随摄像头个数增多,模组内部结构更加密集化、结构更加复杂、MIM摄像头支架具备经济性更高、产品复杂程度更高、尺寸精度更高的优势,预计未来在三摄、四摄支架中MIM工艺渗透率快速提升。

伴随折叠屏手机放量,折叠屏铰链有望成为MIM工艺下一个新增长点。2019年是折叠屏手机元年,多家智能手机企业推出折叠屏手机,三星推出Galaxy Fold、华为推出Mate X。2019年全球折叠手机尚不足百万部,预计2021年超千万部。由于转轴铰链支撑折叠功能,是折叠屏手机的关键部件,几乎决定了折叠屏的成败,既要做到轻薄、又要把连接、散热等百余个元件嵌入,还需要保障可靠性。

相较于笔记本电脑的轴承技术,折叠手机铰链对精密度、耐用性、强度、轻薄度的要求更高,技术难度更高。MIM具备材料选择范围更广、产品复杂程度更高的优势,完美契合折叠手机铰链需求。预计未来伴随折叠屏手机放量,MIM市场未来增长可期。

当前的国内MIM在汽车市场应用较少,而北美、欧洲在汽车市场应用较多,北美、欧洲、日本粉末冶金零件单车用量分别为18.6kg、7.2kg、8kg,中国仅为4.5kg。考虑MIM满足汽车零部件“微型化、集成化、轻量化”的发展趋势,未来市场空间广阔。

精研科技作为行业龙头已成功开发1000多种MIM产品,行业经验领先。MIM属于新兴的高新技术产业,伴随MIM渗透率持续提升、定制化结构件需求不断增多,企业需要对模具、喂料、工艺等技术不断创新,对现有设备进行自动化改造提升生产效率。公司可凭借研发和技术优势巩固自身市场地位。

MIM下游终端企业往往对供应商审核严格、审核周期较长,一旦进入供应链、将维持长期合作。目前公司下游客户包括苹果、三星、OPPO、步步高、fibit、小米、上汽通用、本田、长城等企业,涵盖主流消费电子品牌和汽车品牌。公司已经建立了宽广的护城河,未来随着行业需求爆发公司受益明显。

我们认为2020年受疫情影响、换机需求进一步被延迟,全球智能手机出货量同比下滑10%,得益于“迟到的”5G换机需求、2020年低基数效应,预计2021年全球智能手机需求将恢复增长至14亿部。目前智能手机中MIM渗透率较低,考虑伴随智能手机三摄四摄渗透率提升、折叠屏手机渗透率提升,更适用于生产小型、精密、3D复杂、高性能零件的MIM渗透率将进一步提升。由于MIM化是大势所趋,随着智能终端的不断升级和销售放量,MIM的需求将大幅增加,公司是多家手机厂商的核心供应商,业绩有望保持高速增长。

我们预计预计公司2020---2022年归母净利润为2.2亿元、3.2亿元、4.3亿元;每股收益分别为2.44元、3.6元、4.79元;对应的市盈率分别为38.28倍、25.99倍、19.55倍。其对应合理估值的股价应为115--117元附近。

未来影响公司业绩的主要因素在于公司营收以海外客户营收为主、海外营收占比超70%。若未来中美贸易摩擦进一步加剧,或对公司业绩造成不利影响。消费电子是公司的主要下游,若受经济下行、疫情影响,消费电子需求大幅下行或对公司业绩造成冲击。