股市长期、中期和短期的运行特性及风险

股市长期、中期和短期有各自不同的运行特性,因而就有与之相应的投资风险。探讨这些特性和相应的投资风险对于未来制定投资战略战术及理财计划,规避风险与陷阱也至关重要。

股市的长期运行特性及风险

在金融投资市场,长期的定义通常是指五至十年以上的投资期。笔者对长期的定义是指十年以上的投资时间。

全球股市的投资者多少都应该知道这样一种常被信奉的投资理论与实践观点:股市长期来讲,总是呈上升趋势;长期持有投资有降低负收益的可能性,同时也能够降低风险。然而,世界上任何事和物都有其两面性,几乎无十全十美的。在了解长期投资的优势时,还应该搞清楚长期投资中都将面临哪些投资风险和陷阱。

表7-2和图7-2可以基本说明长期投资正反两面的情况。

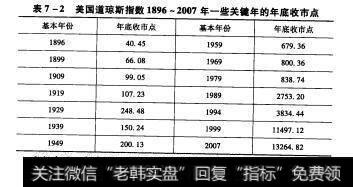

表7-2美国道琼斯指数1896~2007年一些关镳年的年底收市点

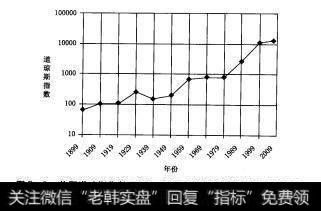

图7-2美国道琼斯指数1899~2009年长期运行近似曲线示意图

股市长期运行特性

(1)美国道琼斯指数

纵观以上美国道琼斯指数1896~2007年的约每隔10年的年终收市点,便能归纳出以下几点:

①就长期来看,道琼斯毫无疑问是呈上涨趋势,由1896年的40.45点上升到2007年的13264点。

②仔细研究表中约每隔10年的数字,不难发现,道琼斯的许多这样的约10年间隔的收市点数大小几乎没差多少:

1899年的66.08点与1909年的99.05点相比,10年总计上升了32.97点;

1909年的99.05点与1919年的10723点相比,10年一共上涨了8.18点;

1929年的248.48点与1939年的150.24点相比,这10年不仅没涨,反倒下降了9824点,降幅达40%左右;

1939年的150.24点与1949年的200.13点相比,10年累计仅仅上升了49.89点;

1969年的800.36点与1979年的83874点相比,10年总计上涨了38.38点;

1989年的2753.20点与1999年的11497.12点相比,这10年的涨幅是历史上最好的,高达8743.92点,上涨了约3.18倍。

③道琼斯运行了111年左右。然而,在截至1979年的前面的80多年中,都一直在800点左右徘徊。这其中有许多个10年,每个总计上涨也就几十点。难道道琼斯在那么多个10年间真的都是几乎静止不动,每个都仅涨那几十点吗?肯定不是。真正的原因如前所述,道琼斯运行史上一共历经近14次的牛熊市周期。每次周期几乎都是大起大落,特别在前面的50年,每个周期好像都要“推倒重来次”,也就是一轮上下又基本回归原启动点。

(2)中国上证指数

中国股市是新兴资本市场,尽管从各种条件来比,都不能和道琼斯相题并论,但中国上证指数的长期运行趋势却和道琼斯的长期运行趋势有着惊人的相似之处。所以,在研究道琼斯的长期历史运行状况的同时,研究对比上证指数的长期运行历史,能够进一步基本说明全球股市的长期历史运行特性和风险及陷阱。

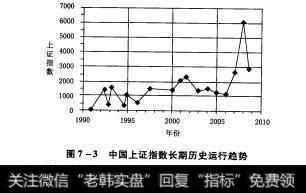

图7-3中国上证指数长期历史运行趋势

上证指数由1990年12月19日的100点起步,历经近18年,在2007年10月16日曾高达6214点,2008年4月已回落至3350点左右,8月底接近2300点,9~10月有过1800多点,不过还未真正结束。

上证指数18年间共经历了下列的7轮牛熊市周期:

第一轮牛熊市周期:上证指数由1990年12月19日的100点开始,至1992年5月26日便狂飙到1429点。在约一年半的时间中,上证指数暴涨了1300点。之后不久便迅猛回跌,暴跌5个月后,上证指数在1992年11月16日回落至400点以下,仍至少翻了一倍多以上,实属理性回归。

第二轮牛熊市周期:1992年底,上证指数以更猛烈的速度,从400点低谷启动,仅用了3个月,也就是在1993年2月15日便蹿升至1536.82点。股指如此之快地上涨了1100点,但仅在1500高点上方停留了几天,便调头持续回落。这轮下跌较上次缓慢,并持续了17个月左右。1994年7月29日,上证指数这轮以最低333.92点收盘结束。

第三轮牛熊市周期:上证指数在三大政策救市下,于1994年8月1日开始启动新一轮行情。这轮牛市行情来得更加猛烈而短暂,仅用一个多月时间,上证指数就暴涨至1994年9月13日的最高1053点,狂飙了215%。接着便展开了一轮更加漫长的熊市。直到1996年1月19日,上证指数跌至512.80点后才回头。

第四轮牛熊市周期:这一轮牛市从1996年1月19日的512.80点开始启动。1997年5月12日升至1510点。不到半年时间,上证指数暴涨约1000点。紧接着开始了长达两年左右的持续调整,1999年5月17日降至1047点。

第五轮牛熊市周期:1999年5月19日牛市开始爆发。在短短的个多月时间,上证指数暴涨700多点,为1756点,将近70%。它第一次冲破了1993年创立的1536.82点。随后股市出现大幅回调,降至2000年1月4日的1361点。

第六轮牛熊市周期:在欧美股市早已回调一年多时,中国股市却出现一道亮丽风景线,上证指数又启动了牛市。它不仅由2000年月4日的1361点冲回原1756点的顶点,还于2001年6月14日到达2245点的历史最高峰,正式结束了本轮大牛市。

接下来长达四年的漫长回落市开创了中国股市迄今为止的最长熊市。2001年10月22日,上证指数急速跌至1515点这一敏感位,它完全不顾投资者希望这点位能作为底盘支撑点的期盼,仅仅在1500点上方稍微休息了片刻,便又继续下滑。2002年1月29日,上证指数跌至1339.2点;2004年9月13日,上证指数跌至1259.43点;2005年6月6日,上证指数跌破1000点,最低为99823点。与2001年6月14日的2245点相比,共计跌去1247点,至此才算结束了这轮长达4年的熊市。

第七轮牛熊市周期:中国国家金融管理层在2005年5月启动了股改试点,约9月进入全面展开阶段,上证指数借股改吹来的阵阵舆论东风,从2005年6月6日的1000点附近开始启动新一轮牛市。于2006年5月9日,上证指数终于再次收市于1531.16点。一年涨幅总计超过50%。

2006年12月14日,上证指数首次创出历史最高纪录,收市高达2249.11点。2007年1月24日,上证指数创出294.28点的纪录;2007年5月9日,上证指数创出收盘4013.09点;2007年10月16日,上证指数盘中创出6124点的最新历史纪录。

然而,当大多数投资者、部分股评家、个别国际投资大师热烈期待、谈论中国股市在2008年要站上8000点或10000点时,上证指数却迅猛掉头,开始了熊市历程。截至2008年4月9日,上证指数已泻至3350点左右,8月跌至2300点左右,9~10月曾下碰1800多点。与2007年10月16日创下的6124点相比,只用了半年多时间上证指数大降近4000点。

这一轮熊市将持续多久?上证指数将回落至何点位?没有人可确定。但有一点可肯定,那就是上证指数这次不管降至何处、何位,终究还要回头再启动牛市;如果不是这轮牛市能再创纪录高点,那就是以后的某一轮。

毋庸置疑,上证指数如同世界其他股指一样,在未来的长期运行趋势中,要不断创新高。上证指数总有一天要到8000点、10000点,以至更高的点位。只不过没人知道那将需要等待5年、10年,还是20年或50年,甚至更长呢?为了便于记忆和印象深刻,在表7-3内集中记录了上证指数7次牛熊市周期的启动点、牛市最高点、熊市最低点及有关年月日。

表7-3上证指数7次牛熊市周期信息记录表

论述全球股市长期运行特性,还有必要了解日本的日经指数长期历史运行状况,并将其与美国道琼斯指数、中国上证指数等做一基本比较,这样才能使投资者进一步较全面地理解全球不同股市长期运转的共性及不同的复杂特性及风险。

(3)日本日经指数

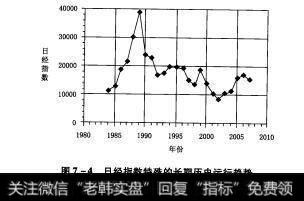

日本东京股市的日经指数于第二次世界大战后的1949年以179点开盘,在1989年12月29日创下38915点的最高历史纪录。19年后的2008年4月10日的收市点却是令人眨眼深思的12582点,10月降至令人恐怖寒心的800多点,比19年前的历史最高点还低约30000点。

毫无疑问,日经指数与美国道琼斯指数和中国上证指数一样,迄今近60年的历史长期运行趋势同样也是上涨的,毕竟是从当初的179点涨到近期的8000多点。只不过,日经指数的长期运行趋势更为特殊,更为大起大落,更具复杂性和风险。

图7-4日经指数特殊的长期历史运行趋势

20世纪80年代前,日经指数也有过多次的牛熊市周期。但真正的大牛大熊发生在80年代和90年代。1949年才179点的日经指数(当时美国道琼斯指数在200点左右),到了1984年便收于11543点,1987年收于21564点,1988年收于30159点,1989年收于近39000点的历史最高纪录。从I984年的10000点到1989年的近40000点,5年累计涨幅近300%。

然而,日经指数的历史运行同样也是疯牛过后,便是速降的疯熊。1989年12月29日38915点的历史最高收市点,在1990年降到23849点,一年有了近40%的回落。随后日经指数连年下滑,慢熊整整持续了13年,在203年4月25日以7607点最终结束了这场世界罕见,历经近20年的大牛大熊周期。

日经指数在20世纪80年代5年内疯涨了300%。这比起中国上证指数在21世纪由2005年约1000点到2007年的6214点,两年多创造了约500%的涨幅还要差很多。不过,日经指数当时是有近三四十年历史的较成熟市场,而中国上证指数才仅有16年的运行史。另外,两国经济发展情况、制度政策都有较大差别,因而可比性要差很多。

但与日经指数有着基本相似的市场经济和政治制度政策的美国道琼斯指数在1989年却还在2753点附近。两国指数当时相差了近36000点。为什么日经指数和道琼斯指数的涨幅在那段时间有如此的天地之别?为什么到了2002~2003年时,两国的这两种指数几乎又回到同一水平点,如今仍差不多呢(日经指数2003年4月28日收于7607点,2008年4月3日收于13189.36点;道琼斯指数2002年10月9日收于7286.27点,2008年4月3日收于12605.83点)?日经指数较之美国道琼斯指数在那段长时间里疯涨的原因很复杂,主要有:

第一,第二次世界大战使得日本的工业能力遭到严重打击,日本在20世纪50年代和60年代中期基本还是一个没有什么好产品的国家,股市总值也很小,直至70年代,日本股市的总市值基本还没有美国的IBM一家公司多。但是日本政府、企业和工会齐心协力重建了日本的工业和商业体系。日本从西方低价引进技术和进口原材料,也大力提升电力学及电子学等教育,从而开发出了不少新的价廉物美产品,并开始大量出口到全世界。日本许多世界著名的公司也大多是60年代中后期及70年代开始创立并高速发展起来的。也就是主要在那个时期日本有很多非常有利可图的投资机会和可投资的极好公司,诸如日立公司、松下电器、索尼、住有银行等。这些好公司和好产品吸引了全球投资者的狂热投资,特别是来自欧美富国的巨大钱财投资。

第二,美国帮助日本战后重建,提供大量资本和军事保护。这些都使得日本经济和政府运作更自由,更有效率。

第三,日本那时基本实行工人终身雇佣制,从管理和福利上让雇员感受是企业的主人,使得雇员对雇主更加忠诚和负责,也使企业运行更为有效,更加蓬勃发展。日本国民非常节俭,而且把大量储蓄用于金融和地产投资。

第四,日美两国当时存在巨大贸易顺差。美国一直对日本保持高压政策,自1985年广场协议签订后,国际社会形成了巨大的日元长期升值预期。日元兑美元汇率从1985年初的260:1升到1987年的150:1,两年时间日元升值幅度髙达40%,导致全球热钱更加大量涌人日本股市和地产等市场,加速了这些市场泡沫的形成(这与中国这两年的行情类似)。

第五,金融信贷政策失控,监管调控政策失误;金融业和企业疯狂扩张兼并,投资股市和地产业;大量个人投资者也滥用信贷资金进行大量投资。

以上这些主要因素造成了当时日本股市和地产业均有着严重可怕的,与实际情况不符的股市泡沫和地产泡沫经济繁荣现象。日经指数接着持续下降了14年,又回落至与美国道琼斯指数基本相同的水平的原因也很复杂,可主要归纳为以下几点:

第一,市场经济理性的必然回归。归根结底,股市在市场经济理论和实践中都应是市场经济发展和企业盈亏的真实写照,尽管股市常常在短期、中期,甚至个别较长时期,由于各种各样复杂的因素,不能正常地反映国家市场经济和企业发展的实际情况。

综观全球各个国家的股市长期历史运行结果,无论是发达国家的市场经济股市,还是发展中国家的新兴市场经济股市,它们最终都将遵循市场经济运行的理论和实践规律。不管哪个股市、哪个特殊时期发生股市过分偏离正常理性轨道,最终它总是要回归理性,还原本来的真实面目。任何国家的任何股指最终运行结果应是这样,那么任何全球化下的任何一个企业的股票最终运行结果也不会有什么例外。哪个国家的股市,在哪段时期越出奇、越过分地遭到某些特殊客观因素或主观人为因素的猛力推进或有意操作狂飙,哪个国家的市场经济和股市发展都毫无例外将会遭到更为沉重、更加漫长的打击;大众投资者的损失会更为严重,多数投资者的信心更难恢复。其后果常常是严重的,往往影响一个国家未来的市场经济和股市的健康长远发展,甚至可能会危及一个国家的国泰民安的局面。

美国道琼斯指数总的历史运行趋势,至少在过去的六七十年,基本都是慢牛慢熊特性;欧洲主要发达国家的股市也具有这一特征,虽然都经过了百年以上的发展,这些股指大多都还没有冲破10000点大关,直至2008年4月14日,这些股指的收市情况还是:英国伦敦股指(FISE100)为5895.5点;法国巴黎股指(CAC40)为4797.93点;德国法兰克福股指(DAX)为6603.57点;瑞士苏黎世股指(SIM)为7258.96点。

日本股指之所以出现近20年的大牛大熊长周期,这与日本当时地产市场大起大落周期有很大关系。尽管全球一般地产市场周期也是每15~20年来一次;但由于欧美过去近百年的地产市场相对理性平稳,大多没有过日本地产市场那段时间的非正常疯飙,因而欧美地产市场周期回归理性位时,在股市上的反映没有日本市场如此这般震撼人心而已。

日本股市连同地产市场的长期大熊周期给日本的市场经济长时间健康运行、企业的长期发展,乃至国民财富的长久累积都有极大不良影响。这不仅是日本国人应吸取的惨痛教训,也是全球新兴资本市场和发展中国家应记取和设法避免的。

第二,国际强大金融势力投机竞争。日本市场经济基本是从美国及欧洲发达市场嫁接过来的,它是一个几乎全球性开放的市场。日本股市和地产市场的那段长时期的大牛大熊状况,无疑和大量国际游资出入,进行投机投资、撒资脱离不了干系。

当一个国家的股市和地产市场完全对国际开放时,其金融软实力和硬实力将面对国际成熟对手的金融软实力和硬实力的强大投机竞争。很显然,日本过去和现在的金融软实力和硬实力都不是欧美老牌金融大国的对手;就像东南亚多国在1997年金融风暴所暴露出的实质问题一样,也不是欧美老牌金融大国的对手。再回顾20世纪90年代中期的拉美等国的金融危机,以及90年代末发生在俄罗斯的金融危机,无一不和欧美老牌金融大国的金融软实力和硬实力竞争有关。全球金融市场竞争力的关键在于制度体制和高级金融人才。特别是拥有大量高端金融人才最为重要。如注意观察,便能发现国际上总有批有特殊国际名望的金融家,全球到处奔走,频频见诸于全球著名国际金融都市的媒体、国际金融会议、新产品发布会等,他们的国际知名度和演讲确实会影响和引导全球很多过剩资本朝着有利于他们投向的方向流动,继而影响全球,或一个国家、一个地区经济发展的命脉。他们的知名度越大,其在全球金融投资市场上的影响力就越大;自然,他们及他们国家连同国民的财富在金融市场上就越易累积。

国际强大金融势力投机竞争不仅会发生在日本、东南亚、拉美、俄罗斯等市场,中国和印度等国也正在或多或少面临这样的竞争。人们正密切关注这一切在中国和印度的发展及最终结果。

第三,金融和非金融企业元气大伤。股市主要是市场经济中各行企业运营状况的基本反映。股市出现严重问题,就表明或预示金融和非金融企业的商业运营出现或将要出现严重问题。

日本金融业当初在经济一片歌舞升平中失去理智,盲目放松信贷,随便借钱给各种企业;企业也疯狂借贷,不仅进行行业扩张,还大量投机性投资股市和房市。众多日本企业利用贷款不仅在投机本国地产和股市上吃了大亏,也在国际上,特别是在20世纪80年代中后期投机美国夏威夷和纽约末班高价地产上栽了大跟斗。笔者清楚记得,1993-1994年,美国媒体对日本企业利用贷款投资美国夏威夷和纽约末班高价地产失误,最终引起银行和企业经营出现严重危机做了长时间的大量报道。

美国的一个15~20年地产周期在20世纪80年代中后期接近尾声。当时,夏威夷和纽约等大都市的房价,按美国的历史国情,可算上天价;但大量日本企业却贸然挺进投机,利用银行高息贷款大量从美国、欧洲等企业和个人手中买入。然而,好景不长,也不过3~5年的时间,美国股市和房市出现狂泻,日本股市和房市也接着疯降。据美国媒体报道,日本大量企业几年前利用银行贷款买下的房地产最终大都贬值了40%~65%。在无能力继续高息还贷及无法出售巨额亏损的投资房产的双重困境下,日本众多企业在投资亏损高达50%70%的危机情况下,只好忍痛又将买下才几年的美国夏威夷和纽约等大都市的房产多数又卖给了原来卖给他们的美国人或欧洲人。

日本企业,相对于欧美企业来讲,在金融和地产投资市场上还不够成熟,缺少软实力和硬实力双面竞争性,最终导致日本金融和非金融企业高达数万家的倒闭,尽管日本政府采取了各种各样的行政抢救政策和措施。至今,日本政府和公司还背负了自20世纪80年代末以来,因股票和地产投机造成的难缠债务包袱。

众所周知,日本金融和非金融企业由此元气大伤,致使日本市场经济、股市和房市至今仍处在“委靡不振”之中。

第四,全球投资者信心受损严重。日经指数长达14年的熊市,不仅使其国内众多企业和个人投资者遭受巨大的经济损失,投资信心严重受损;也使国际投资者对日本股市望而却步,没有足够的投资信心。一朝被蛇咬,十年怕井绳。这句中国古成语可以形象地描绘股票投资市场上有过巨额损失的投资者的心理。笔者认为,日本要想再有次像1987~1989年的大牛股市,或美国要想再有一次类似纳斯达克1999~2000年那样的疯牛市,应该只能是20年后的事,要有也只会发生在新一代人身上。原来受损严重的那代人,很多已绝望、痛苦含泪、割肉后远离股市,另一些人则接受了教训,学会了比较理智的投资,少了许多盲目的疯狂赌博投机行为。

但应该说明,在全球金融投资市场上,尽管历史不断重复,总还是有非常多的容易健忘的投资者,他们很容易忘掉股市上曾受过的愚弄和伤害,仍常常经不起周围环境的诱惑,容易情绪激动,一而再,再而三地非理性上场赌博犯错。当然,这不全是情绪问题,还有投资者的知识和经验根本不足的原因。

股市长期投资的风险与陷阱

美国道琼斯指数、日经指数及中国上证指数的长期运行历史可以说明:有些教科书、个别国际金融专家、一些国际王牌金融资产管理机构常鼓吹和宣扬的长期持有投资理论与实践也的确涉及大量风险和陷阱。投资者不能完全盲目信从,应对下面归纳的几个方面给予关注,并进行不断研究及采取更有效防范风险的措施。

(1)全球股市股指的长期运行趋势是上升的;但在这过程中,存在着很多次市场经济周期性的股市周期。这些周期不是深不可测,而是可以根据利率、市场经济周期时间、股市市盈率的高低、大众投资者的失控情绪及行为等,发现它们一定的趋势性及规律性。

(2)仔细分析美国道琼斯过去长达20~60年的众多个周期,就会发现其过去的每个周期基本是每涨4年左右便有一次熊市(熊市的定义是降幅超过20%)。每15~20年一般会有一次大牛大熊市(跌幅往往超过25%~40%)。这15-20年一遇的大牛大熊股市往往与地产市场周期、商品能源市场等周期有关;与地产周期、商品能源市场周期重叠,或主要由这两类问题引起的经济和股市周期常常不容易很快恢复,要比一般的股市周期持续的时间长很久。

(3)中国股市与美国股市周期有所不同,但越来越互相影响。中国股市周期,相比美国股市周期,缺少一些较常有的规律性,也更猛更短。主要原因是:①中国是新兴资本市场,从投资者的素质及企业的整体情况,到调控机制及监管体制都有待成长至成熟;②新兴资本市场的运行周期及其投资者的情绪和信心越来越容易受到各种国际化因素的影响。

(4)国际投资大师们的长期投资理念并不是全面忽视全球各国的股市周期风险。恰恰相反,他们个个都是掌控这些股市周期风险的大能人,因而才能在全球金融股市投资上获得巨大财富。格雷厄姆平均持有股票的时间为2年;巴菲特买入股票时,尽管计划持有10年以上,但这并不意味着他从来不会很快地卖掉股票;邓普顿平均持有股票的年限大约是5年;前面讲到的其他投资大师们个个都是股票及金融市场周期的投资者及投机者。

全球各个股市一个接一个的周期基本都属于股市中期运行的范畴。这些股市中期性运行周期对投资者掌控投资风险及获得最大投资回报率是至关重要的,因此有必要对股市这种中期性周期进行概括性的解释和说明。

股市的中期运行特性及风险

美国股市及其股指不仅有明显的中期性周期特性,而且大多行业及其各个企业的股票在股市中期周期中也有其各自不同的周期特性。周期中各行业股票的上涨与下降,无经验投资者与有经验投资者的情绪与行为都有明显的不同特征,值得特别关注与学习借鉴,以减少巨大投资风险。

股市的中期运行特性

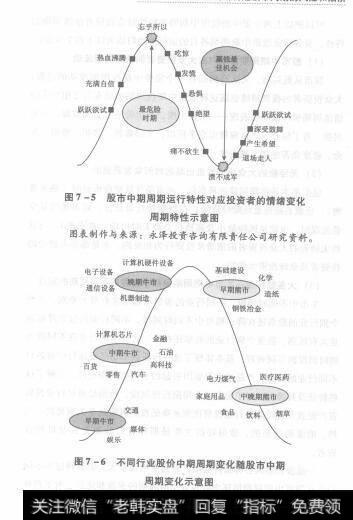

图7-5形象地说明了股市的中期周期运行特性,及其对应投资者情绪变化周期的特性。

图7-6显示了各行业股票在股市中期周期中各自的周期运行特性。

图7.5股市中期周期运行特性对应投资者的情绪变化周期特性示意图

图7-6不同行业股价中期周期变化随股市中期周期变化示意图

可以把以上两个图中的股市中期周期特性对应投资者情绪周期的特性,及各行业股票中期周期各自的运行特性归纳为以下四个方面:

(1)股市中期周期波动对应大众投资者的情绪周期波动

股市从低到高,又从高到低有一个完整中期性周期波动的过程;大众投资者的投资情绪也随这种股市中期性周期波动有与之相对应的情绪周期循环波动的表现——从被击溃、产生希望、受到鼓舞、开始兴奋、有了信心、热血沸腾至忘乎所以,又到震惊、紧张、恐惧、玩命、极度痛苦绝望至被击溃。

(2)无经验的大众投资者进出场的时间常常是错的

他们基本是在周期接近最高位,而市场气氛空前乐观时(热血沸腾),也就是接近最危险时进场;在周期接近最低位,而市场气氛空前悲观时,也就是风险最小及赢钱机会最大时出场(被击溃)。与这些无经验的大众投资者的情绪及投资行为相反的,正是那些有经验的投资者及全球投资大师们。

(3)大多数行业在股市中期周期循环中有各自不同周期的定位牛市中不同时间段、不同行业的股票涨幅常常有很大差别,甚至个别行业的股票还在降;熊市中不同时间段、不同行业的股票降幅也是大有区别,甚至个别行业的股票还在升。这些不同行业在不同股市的时间段的不同表现,基本体现了这些行业在市场经济运行中有各自不同行业的商业、产品技术等原因引起的不同的周期定位。了解了这些特征及其缘由,对于防范行业周期投资风险,特别是通过行业投资资产配置及适时调整行业投资比例来降低投资风险是至关重要的。当然,能做到这些的,做得好的主要是那些有经验的专业及机构投资者。

一般投资者因各种条件有限,做起来困难较大。但懂得这些不同行业在股市中期周期循环中的各自不同周期的表现和定位,对于理解股市及帮助制订未来投资计划方案等是十分有用的。

这些行业主要分为五个部分,在股市的五个不同阶段有各自的优异表现。

早期牛市表现较优异的行业——娱乐、媒体、交通等。

中期牛市表现较优异的行业——一计算机芯片、金融、石油、高科技、汽车、零售、百货等。

晚期牛市表现较优异的行业——电子设备、通信设备、计算机硬件设备、机器制造等。

早期熊市表现较优异的行业——基础建设、钢铁冶金、化学、造纸等。

中晚期熊市表现较优异的行业—家庭用品、食品、饮料、烟草、医疗医药、电力煤气等。

(4)股市中期周期中群体股票有基本表现特征

尽管各个行业在股市周期中表现不一致,有其各自的基本周期定位,但牛市时,约80%-90%的行业股票会同时呈不同水平的上涨;熊市时,约75%~80%的行业股票会同时呈不同水平的下跌。特别值得重要提示的是,据笔者的长期观察和分析,有经验的投资者及全球投资大师们主要通过掌控股市中期周期的规律及风险来获得跨越式的巨大财富盈利。例如,他们一般在股市市盈率为5~10倍极低时入场,在市盈率50~100倍时出场。他们利用大牛3-5年的时间赢取股市正常约需20~30年才能得到的常规回报率。

股市中期周期的投资风险

与有经验的投资大师们根本不同,无经验的大众投资者由于不懂股市有中期周期的运行特性,他们的进场投资时间恰好常是股市的中期周期接近最高的末端,因而得到的投资回报结果正好与大师们相反。他们常在股市整体市盈率极高,甚至已50~100倍时蛳拥而上入场,然后被套住长达2年、5年、10年,或更长,最终大多是忍痛割肉出场。这就是投资者不懂还有股市中期周期,每次都错误入场出场的灾难性投资后果。这也解释了中国国内市场上为什么会流传“长期、短期赚钱,中期会输钱”的说法。

有经验的投资者及全球投资大师们几乎不玩短期性的股市,因为短期性的股市瞬息万变,没有一个人可以掌控与说清楚,能够经常性正确预测,也很难发大财。而无经验的大众投资者恰好最爱,一般也只会只能玩短期股市,失误被套后无奈又变成了中期或长期受损投资者。

通过多年实践跟踪市场、收集信息及统计数据,发现股市确有很多短期波动的特征及各种可能性。大众投资者对股市这些短期波动特征及可能性有所了解也是非常必要的,因为它们都与短期投资者的投资风险有不少关联。

股市的短期运行特性及风险

股市短期波动的特性大多是瞬息万变。这是因为任何一个与企业、利率、经济、政治、法律法规、行业监管、汇率变化、商品能源,甚至谣言、国际大师及大公司的影响或鼓动、国际重大各类事件等有关的新闻,都会引起股市的短期大幅度波动。然而,股市的确还存在一些有点规律性的短期波动特性的东西。

股市短期波动多变及存在一些较有规律性的短期波动特性的东西,使得无经验的投资者尝尽酸甜苦辣,百感交集,使得人的自尊心、企望心、贪婪心、恐惧心表现得淋漓尽致,也使得许多投资者几乎费尽心机,仍几乎输尽一生节省积攒的钱财。

股市短期波动变化无常的特性

瞬息万变的股市短期特性天天、月月及年年,因各种各样的缘故,都在全球各个股市上演。

上市公司季度报告上突然爆出盈利亏损,或管理层出现重大突变,会使其股票突降;或报出盈利超出预期,这时的股价可能会涨,也可能会降,因为超出预期的那部分涨幅也许早已被投机分子在股价上提前算计过了。

当以美国花旗银行为首的一些大金融公司因将房屋次级贷款打包成优质债券销售给全球投资者曝光后,失去了全球投资者的投资信用,以致其库存的此类债券没人买及遭到信用级别的降级和严重贬值时,也当这些国际王牌金融公司,因次贷债券贬值引起公司资产严重缩水,公布成百上千亿的资产减值时,更当这些公司因卖不出这些贬值垃圾债券,引起公司流动资金周转及经营困难时,美国股市及全球各个股市每次都随着这些信息公布出现了不同程度的跳水。

每当美联储为了解救这些遭难的王牌大公司,而降息0.5个百分点以上,或出台什么其他经济或行政拯救措施时,美国道琼斯股指就会大涨几百点,可没过两天,股市又常常接着再大幅下泻。因为次、几次的抢救措施不可能解决如此严重的问题,更不可能在短期内解决这些公司的大问题。无经验的投资者一般不懂这深层次的问题他们常常被一次又一次地忽悠了。

2007年2月27日,中国股市大降也曾引起世界性的股灾,美国道琼斯股指出现一日崩跌416点。但没过几天,又开始大幅反弹。当美国股市因房屋次贷危机从2007年11月开始持续下降后,中国股市也接着开始了全面大调整,截至2008年4月21日,跌幅已达50%以上,常常是每天4%-5%的跳水。当然,中国股市的调整与其以前短期超常飞涨及其他一些因素有关,但不能不与美国股市下跌的影响有关联。

2001年9月11日,当恐怖分子用飞机袭击了世界上著名的纽约世贸大厦后,美国道琼斯股指大降一个星期,每天500多点。按说只不过是损失了两栋水泥和钢铁铸成的大楼而已,对美国这样的富国经济来讲,只不过是九牛一毛,至于狂泻成那样吗?一般投资者大多会认为是有全球投机者借机大肆炒作;但有经验的投资者,除此以外,会有其他不同看法,如他们可能会有更深层次的政治及经济等方面的忧虑。

总之,股市短期波动的频率就像大海的波浪,但促成股市短期波动的原因却是千变万化。投资者试图去捕捉、猜测常常是徒劳无益的。

股市存在短期波动特性的例外现象

下列的这些现象只是较常见的、可能性较高的情况,并不是什么完全可以肯定的东西。

(1)美国股市常有“一月效应”的现象

这是说每年的1月,股市往往表现要好。因为美国及全球的机构投资者会在该月实施一年新的投资计划,有较多投资行为;美国的个人投资者也喜欢选择1月向市场的个人养老退休账号放钱投资。另外,美国的所有共同基金在每年的年底前必须完成与税务有关的全年资本与收益公布发放,持非退休账号的共同基金投资者往往要在基金的资本与收益公布发放时间之后进场。如恰赶在发放之前买入,那将面临还未盈利,先要给美国税务局交税。交税的比例按各个基金发放的比例上缴,如果是20%,那将按此资本收益额上缴资本收益税。

(2)每年4~9月的市场回报率平均要低于每年的10月至来年的这是说每年的4~9月的市场表现差的概率要远远高于每年的10月至来年的3月。其中的一个主要原因也许是每年的4~9月,全球投资者进入了春假与夏日假期的时期。机构投资者和个人投资者大多要去度假,忙于市场投资交易的时间与活动少了,或者投资者卖掉平仓的多了。

(3)不吉利的“星期四”与丑恶的“星期五与星期一现象投资者大多都知道“黑色的星期一”,那是指1987年10月19日是个黑色星期一,当天美国的道琼斯指数狂跌508点,即2.6%,一天跌幅超市值两成是可怕的。1929年10月28日也是个黑色星期一那天道琼斯指数重挫40点,约为股指的13%。

如今,投资者注意到“星期四”在股市上也有较多的不吉利的表现。2007年6月7日星期四道琼斯指数趺落近200点,经历了两个月以上的火热市场从那天开始调整。7月26日星期四道琼斯指数大降31l点,超四个多月的股市好景被破坏了。接下来是8月风暴,始于8月9日的星期四,终于8月16日的星期四,盘中曾大降347点。每年的10月,一般是出现低点的月份,也是开始年终上扬的时候。不过,2007年的低点月份推移到11月,也恰恰在11月1日的星期四,道指崩泻了362点。

其实星期四的凶兆在1987年10月19日及1929年10月28日两个黑色星期一之前有过反映。1987年那次崩盘前的星期四道指有过较大跌幅,交易量放大,近三年来首次见两百天平均线失守。1929年10月28日黑色星期一前的星期四实际上是个起点,虽然当天指数只跌了6.4点,但盘中曾跌过33点,约为大盘的11%。尾盘主要有大享与银行家等护盘。周末后的黑色星期一之后,就一路下崩了。史料上有人称那个星期四为“黑色星期四”。

不过,并不是大多星期四都是不吉利的。以美国500强史坦普指数为例,自1990年以来的星期四有50.7%的日子是收高的。“星期五与星期一现象”是指当一个星期五及下一个星期一都是下跌日时,股市至少短期内的行情看跌。美国1995~2006年每年平均有10次这种情况的发生,之后平均以36天的时间来跌掉5.5%。2000年3月至2003年5月的美国大熊市中约有31次见此情况,其后平均约带来12.7%的跌幅。

如果将这个“星期五与星期一现象”与不吉利的“星期四现象相加的话,那市场至少在短期要出问题的可能性就更大、更确切了。不过这都是一些历史统计数据,并不能说明未来市场的现象一定也会如此。了解过去、观察现在、展望未来都是投资者的永久课题。

(4)股市中还有一个现象值得无经验投资者牢记,那就是牛市中有小熊市,熊市中有小牛市。牛市中一年出现几次5%~15%的降幅是家常便饭;熊市中一年出现多次5%~15%的涨幅也是屡见不鲜。知道这些现象,可使投资者做到心中坦然自若。有些投资者利用牛市中的小熊股价低位建仓买进,又有些投资者利用熊市中的小牛股价高位减仓卖出。

股市短期波动带来的投资风险

诸如以上各类影响股市短期大小幅波动的因素数不胜数,股市的现象也是千奇百怪。这些都使股市短期投资者防不胜防,损失惨重,苦不堪言,常常是丈二和尚根本摸不着头脑。

如果投资者将全部的投资资产用于短期投资,那注定是要吃大亏。而且注定要有艰难、痛苦的人生。

大众投资者要想能真正做到常人的长久投资成功(每年平均8%~12%的回报率),又可从“苦难”中真正解脱出来,仅采取看技术曲线的短期操作方式是根本不行的。投资股市成功要从理性、价值和基础面、专业性强的投资计划及技巧、投资资产合理分布、风险防范措施等方面下工夫。靠短期盲目跟风、投机赌博心理、政府救市等是不可能真正最终成功的。

有关如何真正做到正常的投资成功,又可从大“苦难”中解脱出来,还可满足个人的短期操作及“娱乐爱好”的愿望。