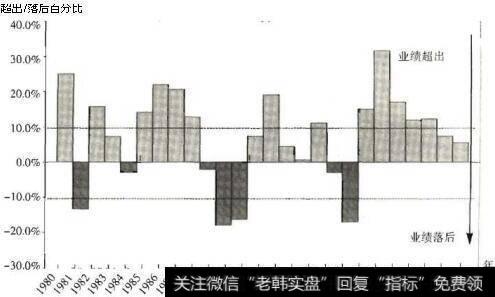

作为一名基金经理,毫无疑问地必须努力平衡潜在收益和损失风险。我总是被人问起:“在你管理基金的历史上,什么时候业绩表现得最差?”在过去的26年里,有7年时间,我的业绩水平没有赶上金融时报全股指数,具体数据见下表:

富达特殊情况基金的相对绩效

我业绩表现不佳的时期要不就是赶上了英国经济衰退(20世纪80年代初期和90年代初期),要不就是赶上股票市场发生“动量效应”(20世纪80年代中期和90年代末期)。经济衰退对于中小型公司来说是个艰难的时期,而在发生“动量效应”的股票市场,最大的公司(是我一直不很擅长的领域)业绩水平最好。或许有人会想到1999年,90年代末期动量市场的最后一年,我的业绩肯定糟糕透顶。但事实上还没有那么惨,因为那一年我持有的中型股和细价股之间的许多合并事件帮我挽冋了一点业绩。

我也看了一下每季度的业绩,我业绩最差的时期是80年代末到90年代初的连续七个季度(有趣的是,这段时期结束之前,是26年来内德•约翰逊直接找我谈基金绩效的唯一的一次!)。我有过一次连续四个季度业绩不佳、一次连续三个季度业绩不佳,还有九次连续两个季度业绩不佳。除此之外,我倒霉的时期只限于一个季度的时间范围之内。

令人最惊奇的可能是,(或许也让我吓了一跳!)似乎基金规模和基金相对绩效没有什么关联。我稍后会再谈基金规模的问题。自从2000年科技股泡沫破灭后,这几年我管理的基金从价值型股票的超额市场收益中获利不少。之后,基金的形势越来越好。特殊情况基金和欧洲基金虽然局限于专业领域,但它们在发行后的头10年都打败了所有其他的单位信托,这一直是我最引以为豪的成就。特殊情况基金也自1979年发行以来首次打败了所有其他基金。