首先介绍跳跃高度服从对数正态分布的跳跃一扩散模型(jump--diffusion model),然后讨论如何利用外汇市场上波动率微笑现象对此模型进行校正,最后详细论述校正得到的隐含波动率微笑曲线。

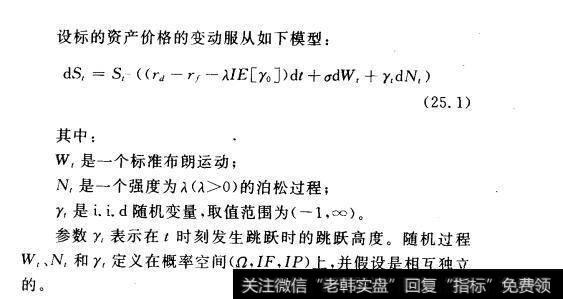

Black-Scholes期权定价模型有一个很重要的假设,即标的资产价格的变动服从波动率为常数的几何布朗运动。现在看来,这一假设有明显的缺陷。因此学者们借助于另外一些随机过程提出了许多关于Black-Scholes期权定价模型的替代模型来拓宽原模型的应用范围。例如。Merton提出了一个模型,认为标的资产价格的运动所服从的随机过程是一个布朗运动和一个泊松过程的组合,并且这两个过程之间是相互独立的。这一模型可以解释标的资产价格变动过程中的不连续性。为了用这一模型为普通香草期权和变异期权定价,我们必须确定模型中的一些参数。Black-Scholes模型框架下的隐含波动率可以利用市场上的风险逆转(risk reverssals)和异价对敲(strangles)等金融工具反算得到。我将以几种货币对为例,详细介绍如何应用这些金融工具来校正跳跃一扩散模型,使之能够很好地模拟波动率微笑曲线。同时,对经校正得到的波动率微笑曲线也将详细讨论。

跳跃一扩散模型

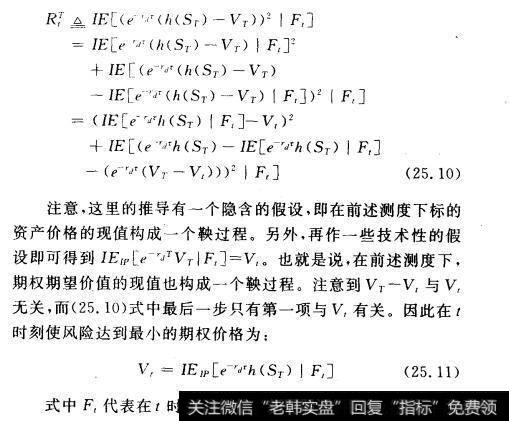

我们知道,在跳跃一扩散模型中有无穷多个测度,在这些测度下,风险资产的折现价格构成鞅过程,下面的推导均假设是在这一个测度下进行的。

期权定价公式

跳跃一扩散模型是不完备的,因此不可能基于此模型进行完全的对冲而将风险减小到0,然而我们将风险尽可能地最小化。