目前,英特尔已与台积电达成协议,明年开始采用台积电7纳米优化版本的6纳米制程为英特尔生产芯片,并且预订了台积电明年18万片6纳米产能。这是在上周英特尔宣布7纳米量产延期,并可能使用第三方代工厂商制造芯片的消息后,首度曝光的代工厂信息。由于英特尔目前与台积电存在市场竞争关系,因此该传闻也格外受到业界关注。在英特尔追加订单的同时,其最大对手AMD也扩大了对台积电7纳米制程的下单量。

据公开消息,AMD明年在台积电全年7纳米芯片的订单已增至20万片,相比今年增加约一倍,有望明年成为台积电7纳米芯片的最大客户。按此趋势,台积电明年上半年先进制程产线仍将维持满载。此前,市场一度猜测,因美方禁令台积电停供华为海思后,将导致明年7纳米制程出现产能空缺。其实,我们国内在国产替代上缺的并不是芯片的设计能力,而是整体的制造工艺。

刻蚀已经成为半导体晶圆制造中的关键步骤,在半导体制造中重要性凸显。半导体制造主要步骤包括光刻、刻蚀、以及薄膜沉积三大步骤,并且不断循环进行,以构造出复杂精细的电路结构。而这三个环节工艺的先进程度也直接决定了晶圆厂生产高制程产品的能力,以及芯片的应用性能。通过有针对性的对特定材质进行刻蚀,才能使得晶圆制造不同的步骤所制造的电路之间相互影响降至最低,使芯片产品具有良好的性能。按照刻蚀工艺划分,其主要分为干法刻蚀以及湿法刻蚀。干法刻蚀占主导地位。湿法刻蚀由于可是方向的不可控性,导致其在高制程很容易降低线宽宽度,甚至破坏线路本身设计,导致生产芯片品质变差。目前来看,干法刻蚀在半导体刻蚀中占据绝对主流低位,市场占比达到90%。

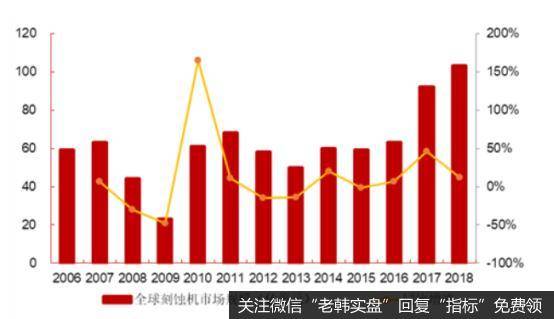

刻蚀机作为重要的半导体加工设备之一,在半导体晶圆厂资本开支中占比较高。目前来看,刻蚀机资本开支占比达到22%,已经与光刻机同处在第一梯队,而光刻机、刻蚀机、薄膜沉积设备三大设备合计占比高达64%。近年来全球刻蚀机市场规模有显著提升。2018年,全球刻蚀机市场规模达到103亿美元,同比增长11.96%。而2016年行业整体规模为63亿美元。近两年行业规模增长40亿美元,主要有几方面原因:第一,全球半导体产线资本开支提升,尤其是我国近年来建设大量晶圆厂以及存储产线,带来大量刻蚀机需求;第二,制程提升带动刻蚀机加工时长提升,对刻蚀机本身需求增长。

近年全球刻蚀设备市场规模

从近年来各主要半导体设备资本开支量占比来看,刻蚀机份额占比有显著提升。在2010年之前,刻蚀机资本开支占比一直维持在15%左右,而进入2011年以后,随着制程的持续升级,刻蚀机资本开支占比也有显著提升。从晶圆代工厂角度,摩尔定律仍然有效,更高阶制程依然在研发中,未来更高阶制程的市场份额将持续提升,带动高阶制程相关工艺的渗透加速。

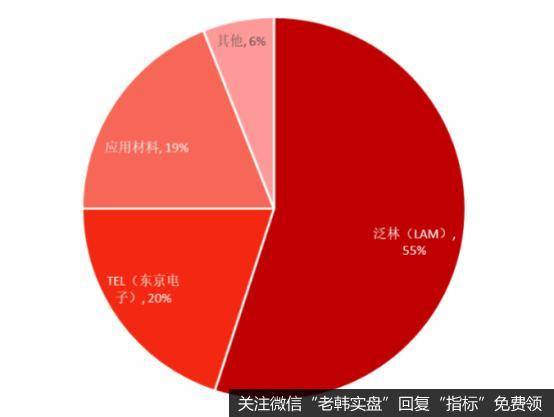

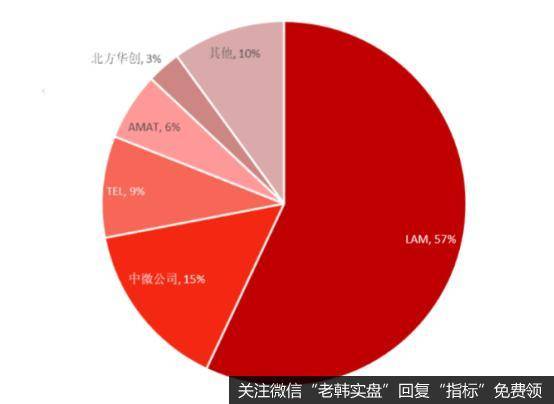

目前,全球刻蚀机设备的参与者相对较少,行业整体处于寡头垄断格局。主要的参与者包括美国的泛林半导体、应用材料、日本的东京电子等企业。此三家企业占据全球半导体刻蚀机的94%的市场份额,而其他参与者合计仅占6%。其中,美国的泛林半导体占比高达55%,为行业的绝对龙头。从国内刻蚀机市场来看,泛林半导体依然稳定占据龙头地位。但我们也可以看到国产企业中微公司的身影占据国内市场15%的市占率。

由于刻蚀机工艺技术壁垒较高,尤其是先进制程设备下游客户要求较高,相关核心技术仅有少数厂商突破,并且在技术持续更替中,没有能力持续研发的企业的竞争力逐渐下降,导致份额逐步压缩,最终仅有头部企业参与竞争,形成寡头垄断格局。我国企业中微公司在国家大力扶持以及公司不断研发投入,在我国刻蚀机市场份额不断增长,已经仅次于泛林半导体。近年来中微公司在介质刻蚀设备的突破显著,目前也已经打入台积电先进制程产线。

全球刻蚀机市场份额

我国刻蚀机市场份额

目前来看,刻蚀机尤其是介质刻蚀机,是我国最具优势的半导体设备领域,也是国产替代占比最高的重要半导体设备之一。根据相关数据,目前我国主流设备中,去胶设备、刻蚀设备、热处理设备、清洗设备等的国产化率均已经达到20%以上。而这之中市场规模最大的则要数刻蚀设备。

我国目前在刻蚀设备商代表公司为中微公司以及北方华创。中微与北方作为我国两家设备龙头企业,偏重领域有一定区别。中微公司产品在业内较为领先,工艺节点已经达到5nm,并且已经得到台积电的验证,公司整体介质刻蚀及出货量已经超过50台,并且得到客户较好的评价。北方华创在硅刻蚀机中处在国产替代加速阶段,目前能够生产28nm的硅刻蚀机,14nm目前也在研发和小范围试产过程中,预计未来也将有突破。北方华创已经出货的刻蚀机数量已经达到20台以上。在硅刻蚀机方面,北方华创在国内技术方面一直处于领先地位,但是相比于海外厂商,仍有一定差距。

近年,国家集成电路产业基金(以下简称“大基金”)的成立,对我国半导体产业的发展的促进作用显著。此前大基金一期募集资金规模接近1500亿元,主要投向晶圆制造(代工)、芯片设计等中游领域。目前看,大基金一期已经进入投资回收阶段,其主要投资方向在近几年均有明显的技术突破。但是,大基金一期对于上游的半导体材料、设备领域投资力度较小。大基金二期目前已经募资完毕进入投资阶段。大基金二期募资金额高达2000亿元,预计除了制造、设计等领域继续加码投资外,如材料、设备等领域也将持续加码,对于半导体设备尤其是刻蚀设备而言,也将充分受益。

A股的相关代表公司

中微公司:是国产替代先锋,在先进制程快速突破,是我国半导体设备的龙头公司。公司成立于2004年,虽成立时间较晚,但整体发展速度快。公司成立伊始即专注于刻蚀设备领域,主攻介质刻蚀领域,目前已经成为国内乃至全球刻蚀设备的代表企业,国内份额进入前三。从技术壁垒、盈利能力以及市场空间来看,公司目前是国内最核心的刻蚀设备企业。目前已经能够生产5nm产品,并得到重要客户认证,与国外先进水平差距持续缩小。

北方华创:国内产品线广泛的半导体设备龙头,是目前国内半导体及泛半导体设备的龙头代表企业。公司在国内半导体设备领域企业中营收规模位列首位。是北京国资委全资控股的高科技企业集团,另外除半导体设备外,公司也从事包括锂电相关设备、光伏设备等专用设备以及部分电子元件。公司近年来增长主要依赖半导体设备的快速放量,在存储产线获得部分刻蚀机订单,另外氧化/扩散设备也有着比较快的渗透速度。公司多项业务齐头发展,尤其是公司主导的半导体设备,都是实现国产替代的关键设备。目前来看,各业务按照既定目标持续发展,未来也将大有可为。