股份公司财务报表:资产负债表

资产负债表又称资金平衡表,是反映企业某一时点财务状况的报表。它是分析企业经营状况、偿债能力和未来盈利能力所必需的重要资料,是企业最重要的财务报表。

1资产负债表的内容

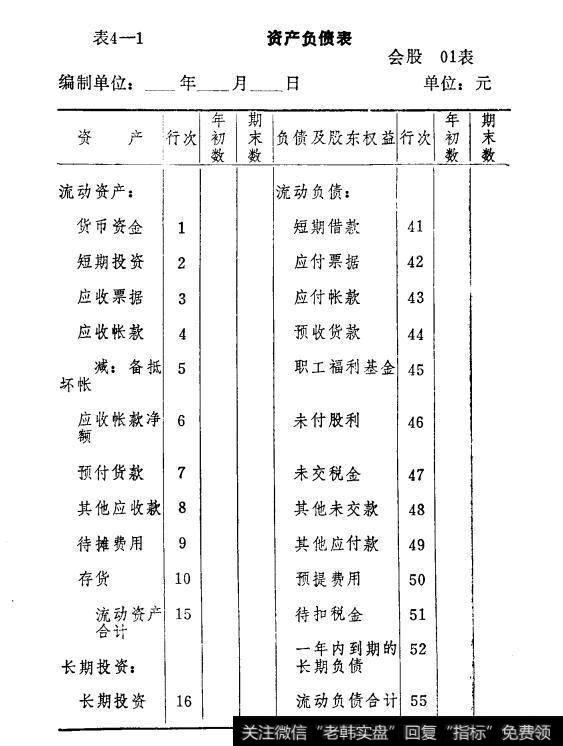

资产负债表中的数据是反映企业在某一时点上资产和负债存量的报表。按现行制度,股份制企业应编制的资产负债表有月报、季报(半年报)和年报三种。月报以每月月末这天为截止期,反映这一天企业拥有多少资产,又有多少债务和资本。季报(半年报)则反映季末这一天企业的资产负债情况,年报反映的是12月31日这一天的企业资产负债情况。因此,资产负债表并不反映企业在一个月或一年内资产负债的变化情况。当然,可以用连续两期的报表,如两年的资产负债年报,进行比较,从中可看出企业资产负债的增减情况。但应注意这时两个报表之间的差额说明的是一年来资产负债增减的净额,而不是变动的总量。资产负债表中所列项目分为三大部分:资产、负债和股东权益。

(1)资产类

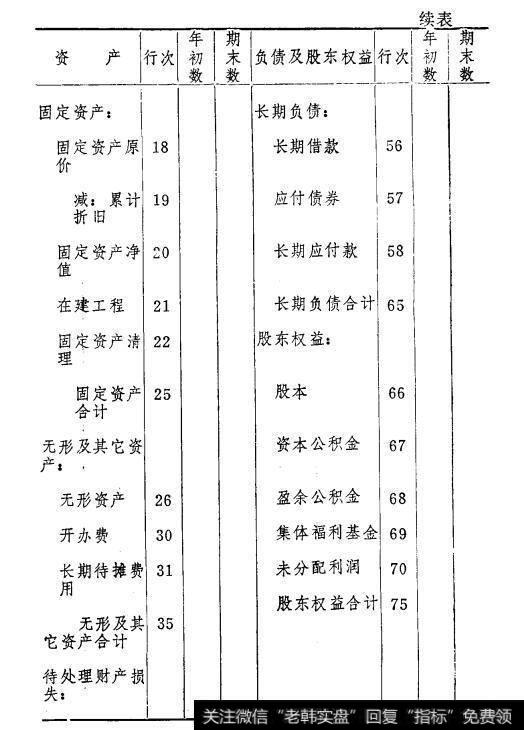

根据资产的流动性,企业的全部资产分为流动资产和非流动资产两类。资产负债表中的流动资产是指能够在正常经营周期或一年内转换为现金的企业资产,包括货币资金、应收帐款、应收票据、短期投资以及存货等等。非流动资产是指不能列入流动资产项目的其他各类资产。在资产负债表中,非流动资产又细分为四类,即长期投资、固定资产、无形资产及其他资产和待处理财产损失。

(2)负债类

负债相对于资产也分为流动负债和长期负债。资产负债表中的流动负债是指偿付期一年以下的资产,包括短期借款、应付票据、应付帐款以及一年内到期的长期负债。表中的长期负债是指不能列入短期负债项目的其他负债,主要有长期借款和长期应付款。

(3)股东权益类

资产负债表中的股东权益是指企业所有的全部资产扣除负债后的剩余部分,它是企业所有者在企业的权益。股东权益主要部分是股本,如果企业有优先股,在资产负债表中应将优先股股本与普通股股本分别列示。属于股东权益的还有公积金、集体福利基金和未分配利润。

2资产负债表的格式

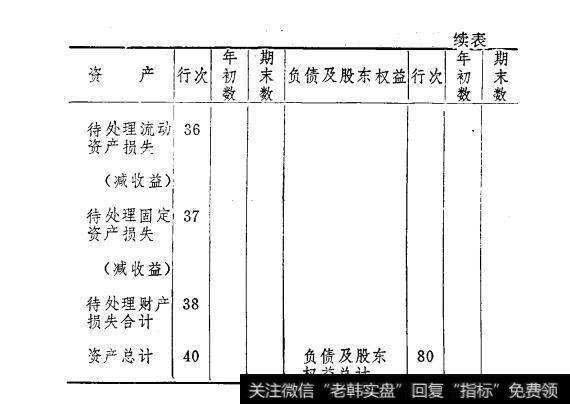

一般来说,编制资产负债表可以采取不同的格式,其中主要有帐户式、报告式和财务状况式三种类型。因目前我国企业公布的报表均采用帐户式,这里也仅介绍这一种格式资产负债表包括表头和表身两部分表头写明企业名称报表名称和编制报表的时间。表身分为左右两部分,资产项目全部列于左方,负债和股东权益项目全部列在右方。左方又设三栏。第一栏为资产项目。第二栏为年初数,该栏列出相应项目在财务年度初始的第一天(我国为1月1日)的金额。第三栏为期末数,该栏应列出表头标明的某月某日相应项目的金额,如资产负债表为半年报,该栏应列出6月30日的资产金额,如为年报,期末数则为12月31日的资产金额。右方也设三栏,第一栏为负债和股东权益项目,第二、第三栏分别为年初数和期末数。资产负馈表同时列出年初数和期末数便于直接通过比较,了解企业资产和负债的增减情况。资产负债表左右两边的总计额必须相等,即资产总额=负债总额+股东权益。(见表4-1)

表4-1资产负债表

3资产负债表的编制及其与帐户的关系

编制资产负债表的理论基础是资金平衡原理,它是根据企业帐册中资产类帐户、负债类帐户和股东权益类帐户的期末余额编制的。

因资产负债表是一定时点上资产负债的存量表,所以表中各项口的数额是根据有关帐户中同一时点上的余额填制的。如资产负债表为半年报,其填制的根据是各帐户在6月30日的余额,如为年报,则根据各帐户在12月31日的余额填制。资产负债表虽根据各帐户余额填制,但从表中可见资产负债表中的项目与帐户名称不尽一致,它更为综合。按照财政部《股份制试点企业会计制度》规定,资产负债表以下项目应根据有关帐户余额合计数填列:

(1)“货币资金”项目反映企业库存现金、银行存款、在途资金和其他货币资金,根据这些帐户的期末余额合计填列。

(2)“备抵坏帐”项目反映企业按规定提取尚未转销的坏帐准备,根据“坏帐准备”帐户期末余额填列。

(3)“预付货款”项目反映企业预付给供货单位或多付给供货单位的款项,本项目根据“应付帐款”帐户中预付货款部分的期末余额填列(目前企业预付货款在“应付帐款”帐户中核箅)。

(4)“存货”项目反映企业期末结存在库、在途和在加工中的各项存货的实际成本,包括各种原材料、商品、在制品、半成品、在建工程等。该项目根据“在途物资”、“库存材料”、“低值易耗品”、“库存商品”、“委托加工物资”、“生产费用”、“工程施工”各科目的期末余额合计填列。

(5)“待处理流动资产损失”和“待处理固定资产损失”项目分别反映企业在清查财产中发现的尚未核销或作其它处理的流动资产和固定资产的盘亏打除盘盈后的净损失。该项目根据“待处理财产损溢”帐户中的各明细科目的期末余额填列。

(6)“预收货款”项目反映企业预收购货单位的货款或多收购货单位的款项。该项目根据“应收帐款”帐户中预收货款部分的期末余额填制(目前企业预收货款在“应收帐款”帐户内核算)。

资产负债表中的其他项目则按照同名称帐户的期末余额填列。

至于损益类各帐户,包括各种收入帐户和费用帐户,因在期末必须首先将收入和费用全部转入利润帐户,核算出利润,并在分配后将剩余利润转入股东权益类的“未分配利润”项目,而成本类帐户“生产费用”和“工程施工”已转入“存货”项目。因此,损益类各帐户在期末没有余额,但收支冲抵后的利润部分(未分配利润)实际已表现在资产负债表中。