公司经营状况综合分析方法实例说明

公司经营状况综合分析的常用形式是根据分析公司的各项财务比率及相应的平均标准制成财务比率评析表,并计算出各项比率与平均标准的差率。下面我们选用上海永生制笔股份有限公司的财务资料来说明比率评析表的制作方法及分析方法。

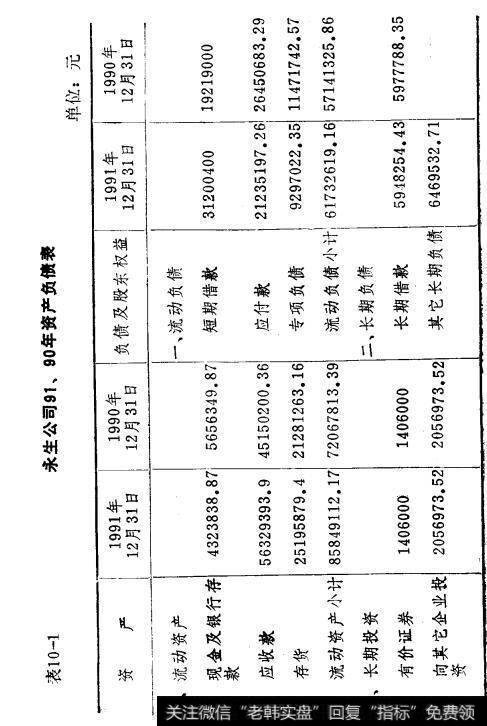

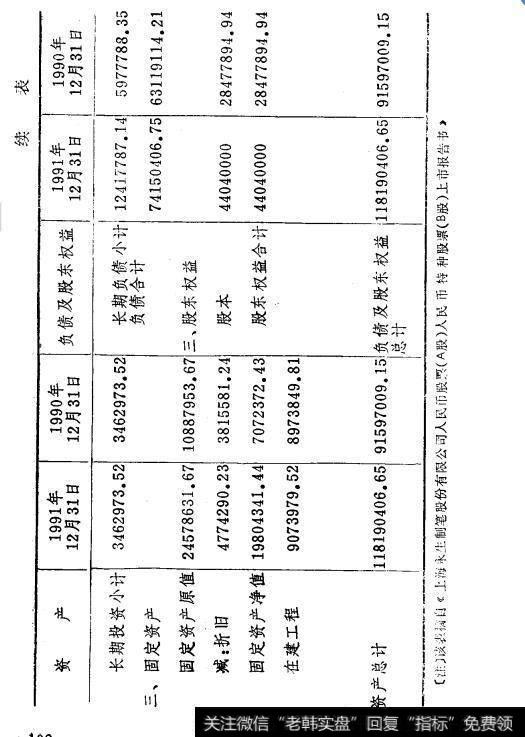

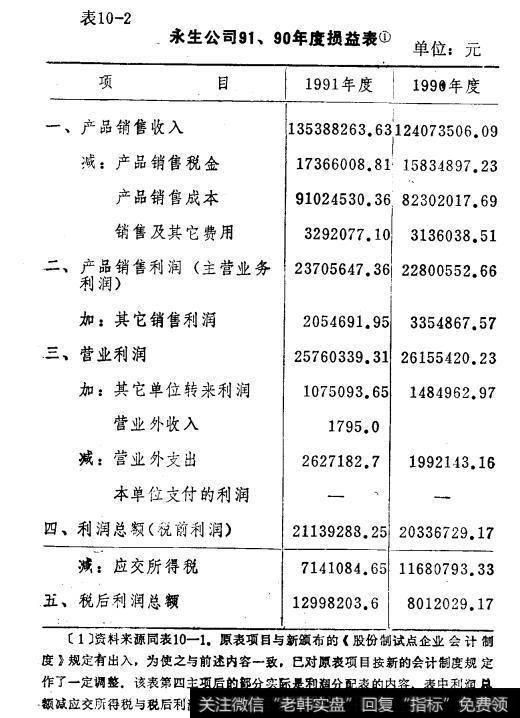

根据永生公司1991年和1990年末的资产负债表和损益表(见表10-1和表10-2),我们可制成永生公司1991年经营状况的比率评析表(见表10-3)。

表10-1永生公司91、90年资产负债表

表10-2永生公司91、90年度损益表

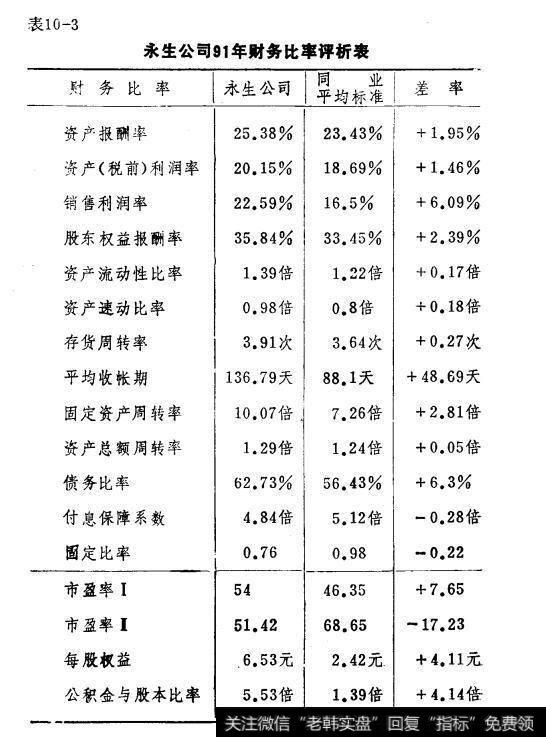

表10-3永生公司91年财务比率评析表

对表10-3需做几点说明:

①永生公司的各项财务比率根据该公司91年和90年报表中的有关数据计算。有关比率使用的平均余额均取91年末数和90年末数的平均值。

②因原表中利息费用(财务费用)没有单独列出,所以在计算资产报酬率及付息保障系数时使用的利息费用是按9年度负债平均余额的8%(银行贷款利率平均值)估算的。③市盈率按1992年12月25日收盘价计算市盈率I按92年每股税后利润预测数计算。计算每股权益和公积金与股本比率使用的股东权益总额和公积金总额根据该公司92年中期报表有关数据计算,已包括当年增发社会个人股和法人股的溢价收入,使用的股数和股本总额也作了相应调整。④表中同业平均标准为第一铝笔和丰华公司同项指标的乎均值。

根据永生公司财务比率评析表,首先对各项财务比率做单项评析。在做单项评析时,除应注意单项比率与平均标准比较外,也要注意将其它相关比率结合起来考虑。

1经营效益指标评析

永生公司91年的资产报酬率、资产利润率、销售利润率和股东权益报酬率均高于平均标准,特别是销售利润率高于平均标准30%多。说明该公司资金创利能力较强,经营销售情况居于同业领先水平。

2财务状况指标评析

①该公司资产流动性比率速动比率均略高于平均标准,说明该公司短期信货状况尚好,短期负债偿付能力可有保证。②反映流动资金使用效率的两指标中,存货周转率略高于同业平均标准,但平均收帐期高于平均标准48.69天,高了50%显然,该公司收款能力不佳,短期资产利用效率较低。③固定资产周转率超过同业平均标准387%说明该公司固定资产利用效率很高,没有固定资产闲置现象。④资产总额周转率略高于平均标准,说明其资产综合利用效率在同业中处于中间水平。

3资本结构指标评析

①该公司债务比率高于同业平均标准63个百分点,高了10%强。但从债务比率本身考虑并不能完全评定其好坏,必须结合付息保障系数一起考虑,才能得出恰当结论。然而,该公司付息保障系数也低于同业标准。由于债务比率和付息保障系数两个指标均不理想,说明该公司债务比率偏高,存在着一定经营风险。②固定比率低于同业标准,考虑到其较高的债务比率,说明该公司有部分自有资本用于短期周转。

4投资获利能力指标评析

①该公司市盈率I低于市盈率I,且较大幅度地低于同类企业的平均指标,说明该公司股票价格相对偏低。②该公司每股权益和公积金与股东比率均大大高于平均标准,说明该公司股票代表的资本价值较高,再考虑到其较低的市盈率,可以认为该公司股票是良好的投资对象。

在单项评析基础上,可对公司的经营状况做出全面评该公司经营效益和经营能力在同行业中属先进水平。而其资金利用效率在同业中属中等水平。其主要原因在于短期资金利用效率偏低,虽固定资产利用效率较高已予弥补,但资金总体利用水平已受到拖累。该公司短期负债偿付能力较有保证,但长期负债偿付能力具有一定风险。由于该公司固定比率较低,说明其借入资金主要用于流动资产周转。该公司流动资产占资产总额比例过大的一个原因正是流动资产利用效率不高,特别是应收款项占用资金过多。看来该公司提高流动资金利用效率应是今后改善经营管理工作的重点。通过以上分析,我们可对该公司91年的经营状况作出结论:经营效益颇佳,但也存在着流动资产利用效率偏低的问题,且债务比率偏高。不过考虑到该公司92年改制增发社会个人股和法人股,有较多的股本和溢价收入增加自有资本,该公司债务比率将会有较大幅度下降。

从证券投资角度看,由于该公司各项财务比率中除个别指标外,大都处于中上水平,特别是经营效益指标俱佳,该公司股票应属绩优股。同时,考虑到该公司市盈率指标处于较低水乎,每股权益和公积金与股本比率数值很高,预期该公司股票将有不坏的增长前景,所以可作为投资对象。

以上我们利用一个上市公司现有的财务资料阐述了公司经营状况综合分析的基本方法。其中无意对任何公司予以褒贬。在竞争的市场中,任何企业经营业绩的优劣都是相对的。分析者应注意搜集最新的上市公司财务资料,这样才能对各公司的经营业绩及发展前景作出最恰当的评价。