所谓战略性避险就是对现货有ft么担心,就通过期货做什么,即“担心什么就做什么”。担心现货价格下跌,就通过期货市场卖出期货合约;担心现货价格上涨,就通过期货市场买进期货合约,这样就可以使现货的风险得以回避。

1.买期保值

如上所述,“ 担心什么做什么”。参与期货交易的机构或客户为了防止日后购进现货商品时价格上涨,均可以进行买期保值。如认为目前价格合适,但由于资金不足或者降低库存费用不能立即买进现货。具体情况包括:①根据现货合同需按议定价买进,但是担心一旦价格上涨对方会违约。这时您可以买进期货,如果现货价格上涨对方违约,则期货的赢利可以弥补现货价格上旅的损失;如果对方守信誉继续履约,则期货平仓成本岂不更低。②找到供货方,未确定价格。一旦将来现货价格上涨,加工成本就会提高。③未找到供货方。如果价格上涨,只能随行就市。

我国湖北涉棉企业参与期货市场套期保值相对较为成熟,理念和操作风格相对领先于其他农产品市场的行业,以下案例以涉棉企业进行分析。

减少资金占用,降低经营成本一买期保值

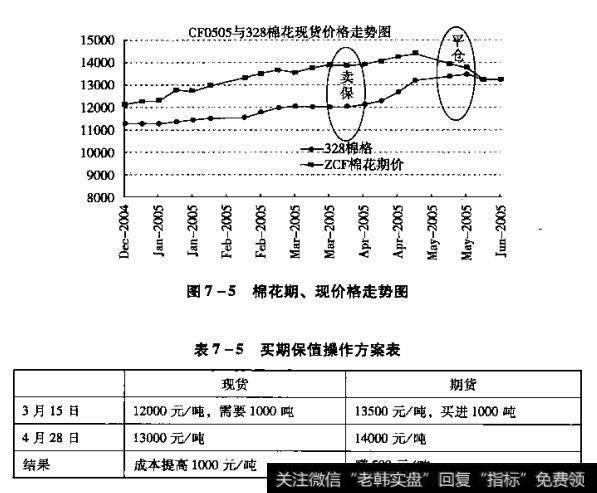

2005年棉花现货价格由1月份的11300元上涨到3月15日的12000元/吨(如图7-5所示),某纺织企业认为现货价格还会上涨,非常担心生产成本还会增加。但是如果大量购买资金就有问题,怎么办呢?前面说了,“担心什么做什么”,现在,担心现货价格上涨,就买进期货!这在期货市场叫做“买期保值”(操作方案如表7-5所示)。3月15日CF505 (2005年5月交割的棉花期货合约)价格为13500元/吨,买进了100吨;到了4月28日现货价格涨到13000元,期货价格涨到14000,这时卖出平仓,则赚1000x500元/吨(14000-13500) =50 万元。由于3月15日并没有买进现货,4月28日只能按每吨13000无买进了,每吨多付1000元,期货赚的500元只弥补了一半。但是,也比那些没有进行期货避险的企业优势大。况且,本案的前提是当时资金不足,如果资金充足可以买入现;货库存,就不需要做期货了。

上例中,之所以5月合约要在4月底平仓,是因为进入交割月(5月)保证金提高到30%,交易成本太高。另外,现货价格13000元/吨,期货买价13500元/吨,也没必要从期货买货交割。

2.卖期保值

如前所述,“担心什么做什么”。拥有或即将拥有现货想卖,①未找到买主;②找到买主,未确定价格,担心现货价格下跌;③找到买主,确定了价格,但是担心买方违约。这时您可以卖出期货,如果价格下跌对方违约,则期货的赢利可以弥补现货价格下跌的损失,如果对方守信誉继续履约,则期货平仓岂不赚钱更多。拥有现货自用者。担心价格下跌成本不能降低,失去产品价格竞争力。

只要参与期货交易的企业担心现货商品价格下跌,就可在期货市场卖出;如果对价格没有担心,就不要卖出期货。还要记住的一点是,这种担心是长期的,不是担心明天、后天价格会跌,是未来一段时期会跌。

盛任案例

焦炭生产企业规避产品下跌风险——卖期保值

焦炭生产企业最担心其产品价格不断下跌,导致利润受损。因此企业通常采用卖出焦炭中远期的方式来規避价格风险。

假定在2007年6月11日,某地一级冶金焦现货价格为2200元/吨,当地某焦化厂每月产焦炭2000吨。由于焦炭价格已处于历史高价区,该焦化厂担心未来数月焦炭销售价格可能难以维持高位。为了规避后期现货价格下跌的风险,该厂决定在焦炭中远期交易市场进行套期保值交易。当日,9月一级冶金焦中远期合约价格在2500元/吨附近波动,该厂当天即以2500元/吨卖出2000吨,对9月一级冶金焦中远期合约进行套期保值。

正如焦化厂所料,随着炼焦煤厂加快炼焦煤生产速度和焦炭的大量上市,焦炭价格开始下滑。7月11日焦炭中远期0709合约和现货市场价均跌到2000元/晚,此时该厂在现货市场上以2000元/吨的价格批售了2000吨焦炭,同时在期货市场上以2000元/吨的价格买入2000吨9月一级冶金焦合约平仓。虽然现货价格出现了下跌,焦化厂的销售价格降低,但由于该厂已经在期货市场进行了套期保值,企业的销售利润在焦炭价格下跌中受到了保护。

焦化厂的套期保值效果(不考虑手续费等交易成本)

中远期盈亏变化= (2500-2000) x2000吨=100 (万元)现货盈亏变化= (2000-2200) x2000吨= -40 (万元)

通过以上案例我们可以看出:

(1)一笔完整的卖出套期保值涉及两笔期货交易,第-笔为卖出期货合约,第二笔为在现货市场抛售现货的同时,在期货市场买入期货合约,对冲原先持有的头寸。

(2)因为在期货市场上的交易顺序是先卖后买,因此该案例是一个卖出套期保值。

(3)该焦化厂的套期保值操作是在基差走强的过程中发生的,对卖出套期保值操作非常有利,基差从6月11日的-300元/吨变为7月11日的0元/吨,价差缩小,卖方套期保值操作结果是赢利大于亏损,保值者得到了完全的保护。(基差=现货价格-中远期价格)

虽然焦炭现货价格出现了大幅下跌,给企业带来了不利影响,其最终销售价格只有2000元/吨,同6月11日的2200元/吨的售价相比,降低了200元/吨,导致了该厂在现货市场上少赢利40万元,但由于在期货市场采取了套期保值操作,在价差缩小的情况下,在期货市场的卖出套期保值头寸给该厂带来巨大赢利。该企业除了有效规避了现货市场的下跌风险外,还额外获利60万元。