战术性避险策略的基本思路是放松一些保值条件的限制,利用期货市场的交易技巧。包括套利的技巧、短线投机的技巧,或者利用期货市场与现货市场的相互关系,米寻找一些无风险、低风险或者可控风险下的避险机会。从机会产生的思路讲可以分为以下几个层面:①根据期货特征调整现货运营方式;②以保值的心态建立头寸,以套利的目的处理头寸;③利用市场的一些特征或者短期趋势变化避险效果;④此外也包括一些小的层面,比如管理好库存保值与交叉保值等。

1.根据期货特征调整现货运背方式

基本思路是通过现货途径规避基差结构性损失。前几章讲过,套期保值就是买入(卖出)与现货市场数量相当但交易方向相反的期货合约,以期在未来某一时间通过卖出(买入)期货合约补偿现货市场价格变动带来的实际价格损失。套期保值的成效主要体现在基差的变化上,即在反向基差下的卖出保值有结构性损失,正向基差下买人保值有结构性损失,也就是说-旦出现就很难避免,通过调整现货运作流程,可以在一定程度上避免结构性损失的出现。由于正向基差受持仓成本限制影响有限,因此下面我们以反向基差为例进行分析,分析一些在反向基差下利用现货运作调整来同避基差风险的案例,这种调整甚至能带来额外的收益。

A.计价期的调整。

前面已经分析过反向基差下的原料采购和产品销售间隔一旦跨月,我们将必须承担换月基差损失,时间越长损失越大。但在某些行业,尤其是加工周期较长的行业,这种间隔却是不可避免的。

在这种情况下我们首先的思路就是调整计价期,调整的目标是原料采购和产品销售的计价期保持-致或者尽量保持在同一个期货月内。前者我们可以不用保值,后者我们也可以通过正常的保值手段实现风险对冲。下面我们用一个案例简单说明。

案例

某企业长期采用上月均价的方式采购原科,而产品加工周期是半个月左右。因此,该企业的保值周期是一个半月,不可避免地该企业将面临产品的加工周期跨月。如果按照以往的保值计划进入计价期均匀卖出保值,产品销售时买入平仓,企业将承受巨大的基差损失。

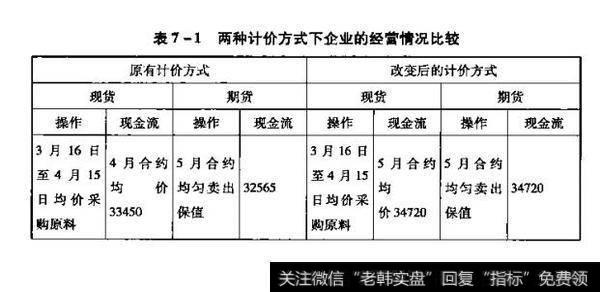

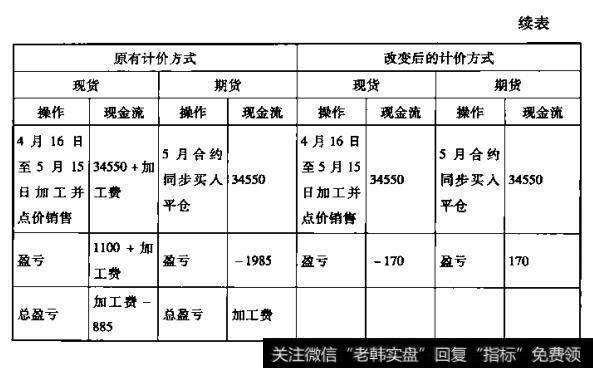

在专业期货公司的建议下企业很快改变了计价方式,将上月均价改为当月均价的结算方式,本节选取2005年4月为例进行说明。如表7-1所示。

从表7-1中我们可以看出,按原有计价方式,企业将承受885元/吨的损失,而这部分损失刚好等于3月16日至4月15日4月合约与5月合约的均基差。通过计价方式的改变,企业非常顺利地躲避基差损失,稳定赚取了加工费。

计价方式的改变是最直接也是最有效的规避基差损失的方案。我们可以分别针对原料/产品的计价期进行调整,调整的目标是原料采购和产品销售的计价期保持一致或者尽量保持在同一个期貨月内,对于加工周期较长的生产企业选择合适的计价期显得尤为重要。

B.消除隔月库存。

对于保值来讲,所谓隔月库存并不是指现货库存跨越自然月。而是指现货库存跨越期货月,以国内的期铜为例也即每个月的15日。对于隔月库存的影响我们前面用了一个简单的数学推导来分析,下面我们再来回顾一下:

假定原料购进8当月合约结算价为x,卖出保值合约的价格为Yo;当月月均结算价为x;产品销售8当月合约的结算价为互,卖出保值合约的价格为yz;如果产品在当月成功销售出去,则保值效果= (y2-yo) 一(x一x) = (x-y) - (x-y2)=原料购进日的基差-产品销售日的基差

从这个公式中我们可以看出,基差变化影响保值效果,但是我们也看到这仅仅针对购进原料与销售发生在同一个月的情况。一旦出现跨月(产品出现隔月的库存),那么保值效果将重新计算:

保值效果= (yz-%o) - (x-x) = (x,-yo) - (x2-y2)此时,由于当月结算价x,与卖出保值合约的价格yo已经确定,因此保值效果仅与产品销售时当月合约的结算价与当时所卖出保值合约的价格差有关。随着时间的推移,卖出保值合约的价格将逐渐接近当月价格,因此x-ye也将越来越小,保值效果也就越来越差。

从上面的推算中我们看到,保值中如果保值时间路月,直接以期货价格作为计价的企业由于基差的存在,换月后现货价格出现跳空,而期货以换月形式完成无法体现出利润,风险也就无从对冲,而这是基差带来的结构性影响。

而以期货价+现货升贴水计价的企业在换月时可以避免一次性结构性影响,但是在换月后随着升贴水的缩小,结构性影响将逐渐体现出来。也就是说,反向基差下,一旦库存出现跨月,不可避免地会导致保值效果的损失。

因此,一般企业(出于价格预期特意國积库存的情况除外)应该尽可能避免超出正常水平的隔月库存出现。

C.原料或者产品发货时间的调整

现实中我们也遇到过这样的案例:企业的计价期调整到同-个月。也没有出现隔月库存,但是保值效果仍然不佳。为什么呢?

案例

某贸易企业按月均价(自然月)采购铜杆,并按当天的盘面价点价销售蛤下游客户。根据保值计划它只需要均匀在期货市场卖出保值,并在客户点价的同时买入保值即可。由于计价期没有跨月,并且企业严格保证按照每月15日前现货库存清零的策略进行运作,因此理论上企业不会面临基差损失,然而事实是企业同样面临了保值效果不佳的情况。根据我们的分析,原因出现在原料的发货期上。

根据合同规定,供应商只需要在计价期内(自然月)将铜杆发到该企业即可。由于种种原因,发货时间主要集中在下半月,因此虽然该企业保证了15日前现货库存为零,但事实上它仍然有大量按上半个月均价计价的钢杆还没有销售。这些都体现为期货库存。而这部分期货库存都将为其带来基差损失。

根据上述案例我们可以很清晰地看到,反向基差下不仅计价期与库存重要,而且连发货时间也非常重要,隔月基差将现货运作中任何一个细节都同步放大。

实际运作过程中,企业通过有效地调整原料和产品发货时间不仅可以回避基差损失,甚至可以以此获取稳定的套利收益。

2.依照期现结合的思路利用期现价差赚取无风险利润

上面讲的策略是侧重利用现货运作规避损失从而避险保值效果。而事实上期货市场也可以提供很多机会,通过调整现货运作流程赚取额外的收益。

(1)利用期货交制机制实现无风险利润。

盛色案例

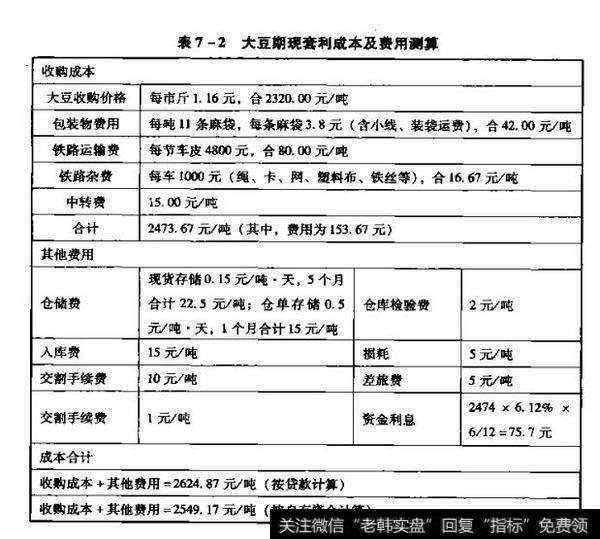

某日大连商品交易所a0905合约价格达到了2800元/吨以上。其价格已经远高出了大豆現货价格(含交割各项费用),具备了进行期现套利的条件。

下面,我们以黑龙江省哈尔滨市及周边地区为例,对套保及套利的可行性进行分析,具体如表7-2所示。

按现赁价格计算,预计大豆注册仓单成本为2624. 87元/吨,期货盘面价格超过此价格的都是利润。当时a0705期货价格为2800元/吨,具备期现套利机会。假设未来几天内a0905合约的价格仍会维持在2800元/吨上方,我们可以按照如下方案进行操作:

预期利润150~200元/吨;建仓区间2800-2860元/吨;

2800元/吨开始建仓,按可操作資金,先建仓20%,每上涨10点建仓20%,建仓均价在2830元/吨左右。

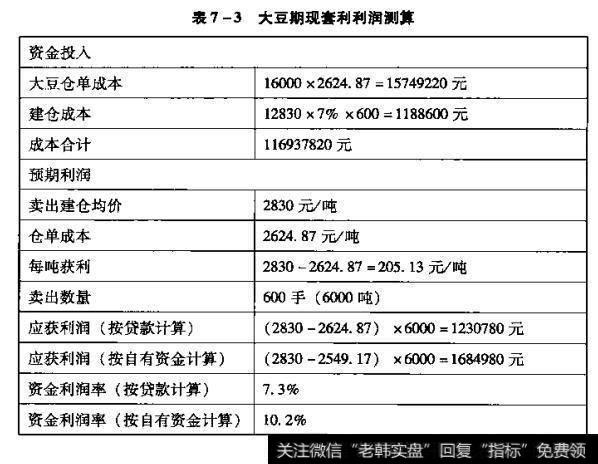

我们以卖出操作600手a0705合约为例来计算利润,如表7-3所示。

简单来讲,在本次交易中,每吨大豆可以获得200元以上的利润,单位收益比较丰厚,如果操作得当,建仓价位还可能高于我们原来的预计。

(2)利用产品发货期实现期现套利。

前面我们提到了利用产品的发货期与计价期的差异可以稳定赚取一部分基差收益。比如在同一计价月内,如果下游客户对发货日期的要求寬松,我们可以利用反向市场结构的特征实现期现套利操作。

案例

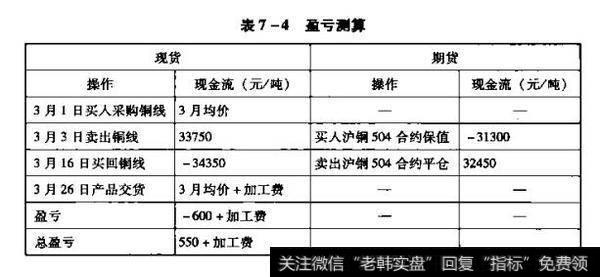

2004年2月底,某企业与下游企业签订加工合同,产品的交货期在2004年3月31日,按3月月均价计价。3月1日该企业拿到按月均价采购的直径2.6毫米铜线。按计划企业应该将这部分钢线加工成威品交货,但我们完全可以利用这期间的时间差进行套利交易。

3月3日我们以现货市场的报价33750元/吨将铜线卖掉,并同时买入等量沪铜4月合約,价格为31300元/吨。3月16曰我们可以从现货市场以34350元/吨买回铜线,同时期货以32450元/咆平仓,然后再加工产品准备交貨。具体盈亏的测算如表7-4所示,该操作能为该企业带束550元/吨的額外利润。

在反向市场结构下,持有期货空头换月会产生基差亏损,但持有期货多头换月却能带来基差收益。利用反向市场結构的特征,企业可以在零凤险下获取额外的收益。同样的机会也会大量出现在电解铜的现货市场上。

3.利用原料发货期实现期现套利

上面的案例中我们讲到了利用产品的发货期赚取稳定的收益,同样的道理利用原料的发货期我们也可以获利。

案例

某企业的经营流程如下:

与生产商签订远期合约一生产商提前发货-在现货市场上销售一同步在期货市场进行买入保值一进入现货月在期货市场卖出平仓;

12月初与生产商签订2月远期合同3000吨,定价方式为当月合约月算术平均价(计价期为1月15日至2月15日),但要求生产商提前发货;

1月13日要求生产商提前发货,按照当天的现货价30680元/吨卖出,同时买入2月合约保值,买入价为29720元/吨;

进入1月18日,对2月合约开始进行卖出平仓,卖出频率为每天平均3000/20=150吨,至2月15日平仓完毕,整个交易结束。

赢利计算:

现货买入价按照2月合约收盘价的平均价,设定为x现貨卖出价为30480元/吨

現貨盈亏= (30680-x) x3000期货买入价为29720元/吨

期货卖出价为x (因为按照20个交易日均量卖出,所以卖出价应该近似等于月平均价。根据实践,如果能控制好时间,卖到月平均价附近是完全有可能的)

期货盈亏= (x-29720) x3000

交易盈亏为(30680-x +x- 29720) x3000 = 280000 (元)无论未来价格如何变动,整个交易赢利为960元/吨。