“举报门”、“癌变门”的发酵让华大基因(300676)跌落神坛。

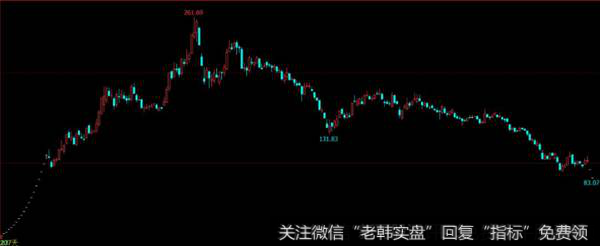

今日(7月17日)华大基因继续跌停,报收83.07元。更为惨烈的是,自去年11月创下261.99元高点之后,华大基因股价已经下跌65.76%,公司市值也从1028亿元缩水至369亿元。

华大基因上市,无疑是踩在了“基因科技”的风口上。

2013年,38岁的好莱坞女星安吉丽娜朱莉接受了历时3个月的双乳乳腺切除手术。由于携带致癌基因BRCA1,朱莉罹患乳腺癌的几率达87%。手术后,这一比例可以降到5%以下。

这一事件让“基因检测”走进了大众视野,与此同时个人基因检测热也在中国悄然升起。

据专家统计,在我国每年有100万到120万名婴儿出生时有缺陷,平均每30秒就有一名缺陷儿降生,出生缺陷约30%在5岁前死亡,40%终身残疾。

对于奉行“孩子高于一切”中国家庭来说,起跑线上不能输,出生线上更容不得半点差错,因此基因检测迎来巨大的市场。

风口来了,华大基因成为首先站上风口大的猪。

作为中国唯一参加人类基因组计划、在世界顶级科学杂志上发文超过百篇的企业来说,上市之后市盈率最高达800多倍,似乎依然不能完全体现它的价值。

而喜欢为自己代言的,华大基因董事长汪建更是不时地语出惊人:如所有的员工必须做到100岁不封顶;未来5到10年我们可以化学合称任何生命,人造生命的进展可能比人工智能还快……

撇开这些宏伟的梦想先不谈,我们就说说两个主要的问题。

一是,作为一家上市公司,赚钱的能力怎么样?

作为基因测序行业龙头,华大基因享有 “基因测序界的腾讯”等美誉,但需要注意的是腾讯无疑是很赚钱的一家公司,2004年上市以来为股东创造了超过4000倍的惊人回报。那么华大基因享受着腾讯的高估值,创造的价值又几何呢?

年报数据显示,2015年至2017年,华大基因营业收入分别为13.2亿元、17.1亿元、21亿元,净利润分别为2.62亿元、3.33亿元、3.98亿元。

而近期华大基因披露2018年半年度业绩预告,依然平淡无奇。华大基因公告称,预计合并口径归属于上市公司股东的净利润1.95亿元至2.15亿元,较上年同期增长2.06%至 12.53%。

需要注意的是,华大基因2018年半年度归属于上市公司股东的非经常性损益约为3,900万元(主要是理财产品利息收入、政府补助收入等),如果去除非经常性损益,按照华大基因的盈利状况,即使现在的股价也是太过于高估了。

我不信!

当然你也可以说我是一家身负众望的科技型公司,我所研究的基因领域背负着整个民族、国家、甚至世界人民的未来,我的价值不在盈利能力上,而是科研。

那么我们来看第二个问题:作为一家被捧上天的科技公司,华大基因的科研到底怎么样?

首先是核心技术缺失,跟中兴一样,受制于国外。

在基因测序服务领域,上游是测序仪器和试剂耗材提供商,华大基因的业务主要集中在中游,简单讲就是向上游买个先进的基因测序仪,为基础科研机构提供基因检测服务。2010年年初,华大利用6亿国开行贷款,从美国Illumina公司购买了128台新一代测序仪HiSeq2000。这就是其发展的重要资本。

基因测序仪与配套的试剂价格高昂,在不可或缺的配套试剂方面,仍是受美国掣肘。

比如华大基因的招股说明书披露,公司最近三年直接材料费用占主营业务成本的比例分别为50.47%、54.13%和51.93%,其中主要物料支出为基因测序仪配套试剂。

目前在基因测序仪这个行业上游基本处于寡头垄断状态,80%的营收被巨头所垄断——Illumina、Roche、LifeTech三个公司占据了超99%的市场。

虽然华大基因因收购CG,成为国内第一家向上游延伸的基因测序公司,但是靠收购得到核心技术我们可以参考联想收购IBM的PC部门,北汽收购美国Atieva,TCL收购汤姆逊。换来的技术确实比国内强,但是还是明显落后。

华大基因这些年一直致力于研发自己的测序仪(收购CG之后的二次研发)。但其推出的自主品牌测序仪读长和精准率都与国外有较大差距,没有真正打开市场。

没有核心技术却把自己包装成科技研发类企业,实际上只是销售公司的明星企业。

根据公开资料,华大基因2014年~2017年的研发投入分别为1.31亿元、1.04亿元、1.77亿元和1.74亿元,占该公司营业收入比例分别为11.54%、7.88%、10.33%、8.32%。

我们看到2016年没有上市的华大基因研发费用同比大涨40%,增加至1.77亿元。但是在上市之后,研发费用就变化不大了,而研发费用占营收的比例也下滑。

Excuse me???

对比同行业的情况来看,并无优势。贝瑞基因(000710)2014年度~2017年度的研发费用占营业收入比例分别为8.51%、8.52%、5.27%、3.44%。同属于基因测序概念股的艾德生物(300685)、海利生物(603718)、安科生物(300009)、达安基因(002030)等公司的2017年研发费用占营收比例均超过10%。

再来看销售费用。华大基因招股书显示,2014年公司销售费为2.14亿元,2015年就同比增长12.15%至2.4亿元,在2016年更是大增36.7%前进至3.28亿元。

2017年,华大基因的销售费用仍保持了22.66%的同比增速达到4.02亿元。而其2017年营收规模为21亿元,由此计算,其销售费用营收占比达19.14%。

华大基因,一家没有护城河的销售公司,却享受了不少补贴。

2017年年报显示,华大基因曾以不同名义获得过不少政府补贴,发放补贴的主体包括天津港(600717)保税局财政局、南京新城科技园管委会、深圳市盐田区财政局、武汉市财政局、广州市财政局、重庆市科委等。

2017年,华大基因共获得政府补助391.57万元。2016年的数据更为可观,华大基因获得政府补助3441.25万元。

华大基因看起来并不缺钱。

纵观华大基因的融资历程,在2012年至2017年期间,其融资次数前后高达14次……

股权结构方面,华大基因股东阵容可谓巨头云集。其股东名单不仅包括中国人寿(601628)、华夏人寿等险资巨头,还包括深创投、上海云锋、同创伟业等国内知名创投机构。

一家并不缺钱的公司,证监会发审委为什么会批准它上市再融资?

而今年7月中旬,华大基因2亿多股首发限售股即将解禁。据西南证券发布统计数据显示,华大基因解禁股数占解禁前流通A股比例达到514.83%,解禁市值为226.97亿元。既做不好企业,也搞不好科研的华大基因,这波又要割韭菜了吗?