最优资本分配:引进现代最优证券投资理论

最优分配策略建议交易者采用不等的资本分配,其基础假设是:没有哪两种交易机会的风险与回报的特征是相同的。而现代最佳证券投资理论的基础假设则是:回报与风险之间存在明确的联系。如果风险越高,那么就需要有更高的回报吸引投资者承担这样的风险。

哈利马科维茨是第一个将风险与回报之间关系正式化的学者马科维茨认为:在没有增加风险面义有所选择的情况下,投资著将愿意对回报比现有投资纽合更高的组合进行投资。另外,在回报保持不变的情况F,投资者当然也愿意对风险比现有投资组合更低的组合进行投资。风险是通过投资组合回报的变更率来衡量的。这种变化率越大.那么与这项投资相关的风险也就越大。

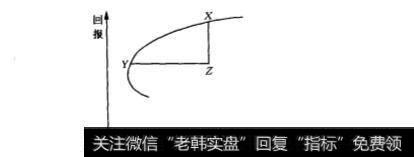

我们用图形展示了回报与风险之间的理论关系。连接不同的回报与风险坐标的曲线被称为效率限界( fficient fron-tier)。位于效率限界之下的投资组合都是效率差的,这是因为效率限界上的相应组合的表现都超过了它们。

例如,让我们看看图上的组合Z,它位于组合X垂直方向的下方,组合Y水平方向的右侧。与组合Z相比,组合X的风险相同而回报更高,组合Y的回报相同而风险更低,也就是说,组合Z的表现不如组合X和组合Y。因此,交易者就更可能会根据自;己到底是想要提高组合回报环显降低组合风险的想法在X和Y之间进行选择。这就是一个投资者风险偏好的方程。

在本节中,我们建立个效率限界上的最优期货组合。这个组合在达到交易者事先设定的回报目标的同时,将最小化组合回报的方差。这个问题在满足下列限制的情况F设法使整个组合的方差最小化:

(1)组合的预期回报必须等于预先设定的目标;

(2)在组合中的所有商品权重相加应该等于1,这意味着各种商品的资本分配之和不能超过风险资本分配的总额;

(3)组合中单个商品的权乘必须等于或是超过C。

本书的附录F把它定义为一个约束性的最优化问题,必须通过标准二次方程的程序设计方法得以解决。这个最优化问题的解决方案就是一系列最优权重w,它代表用于商品i的风险资本比例。

最优化方法的输入项

最优化方法的输入项包括:(1)单个交易的预期回报;(2)单个交易回报的方差以及在交易机会系统每两个商品的回报之间的协方差;(3)总体组合回报目标。这些输入项都将被详细讨论。

单个交易的回报率与交易组合的回报率

在第四章中,我们讨论过期货交易回报率r是通过交易期间产生的所有现金流量的现值除以初始按金投入得出的。

从理论上来说,组合选择模型的使用需要正被考虑的交易的预期回报。因此,为了应用这个模型,交易者就必须知道这个交易Frontins的顶期回报。 我们可以使用第三章中介绍的回报估计方法进行计算。另外,交易者还需要估计达到目标价格所需要的时间。因为在开始的时候交易者都是预计交易会致利,所以在计算回报时,额外按金可以被忽略。

如果交易者使用的机械系统对于交易回报总是无法作出预期,那么在这种情况下,交易者可以使用该商品已完成交易的已实现回报的历史平均值.用它代表未来交易的预期回报。这个历史平均值就是已完成交易回报的算术平均值。

对算术平均值x的计算中有n个交易,其中第i个交易的回报是Xi。将所有的回报相加再除以n就得出了该平均值,其公式如下:

X=(X:+X2 +X3 +-+X,)/n

被取样的交易越多,这个平均值就越有说服力。从理论上说,该算术平均值的计算必须建立在至少取样30个已完成交易的基础上。

把每种商品的预期回报乘以各自相应的风险资本分配比例就得到了加权的组合预期回报。交易者决定了预期目标T,也就限定了总体组合回报。总体组合目标必须切合实际,并与各个商品的预期回报保持一致。 如果交易者把回报目标设置在不切实际的高水平上,那么,最优化程序得出的解决方案也将是不切实际的。

回报的方差与协方差

商品回报的风险通过回报对于回报平均值的偏差得以衡量。 第而两个回报之间的协方差则试图找到-一对商品的回报之间的相互关联。如果两种商品之间的协方差是负的,那么总体组合的方差就比各个单-商品的方差之和小。同样,如果两种商品之间的协方差是正的那么总体组合的方差就比各个单一商品的方差之和大。

如果正被考虑的商品有K种,那么就需要估计K个方差和[K(K-1)]/2个协方差。例如,有三种商品X.Y、Z正被考虑,那么我们就需要计算X与Y之间的协方差.X与Z之间的协方差以及Y与Z之间的协方差。使用一对商品的历史数据进行方差与协方差矩阵的估计是典型的做法,耐其假设是:过去是未米的很好的反映。考您到交易期间的不同性,我们会发现在一个固定的历史交易时期内两种或是更多商品的交易数量是不相等的,这就使我们无法计算它们回报之间的协方差。作为对这个问题的补救,历史价格数据经常被当作交易回报的代表来使用。

假设组合回报是正态分布的,那么大约95%的回报波动是围绕组合回报平均值进行+1.96标淮离差距离的变动。鲁卡克(Lukac)和布罗森(Brorsen)C1)对组合可报的常态假设进行了实证研究,并证明其假设的正确性。他们的研究表明,尽管组合回报是正态分布的,单个商品回报还是趋向于偏态,这对于大多数交易系统被设计成迅速减少损失而任利润增长的事实来说是一种强调。

最优分配方法的局限性

上面讨论到的最优分配方法是基于对相互竟争的交易机会的比较,这令人回想起证券组合的建立过程。这个方法暗藏的假设是:交易者利同时考虑中的交易机会既不会有所增加也不会有所减少。这一点正好与证券投资相合:投资眼光是相对长期的,而交易机会体系是不会经常改变的。

交易机会体系的改变将会导致分配给单个交易机会的相对权重的相应改变。这些改变将导致过早平仓,并降低最优分配的效力。因此,最优分配法对于具有长期设想的中长期交易者(positiontrader)来说是有用的。然而,这种方法对于那些持有板端的短期市场观点的交易者来说却是不适合的。他们可能几乎每个交易日都对交易机会的选择进行改变。

该方法另一个更为严重的不利之处是:分配给一个交 易的风险资本的最优比例可以是0到1之间的任何一个数值。如果这个数值是0则表示没有对这种商品进行交易,而如果这个数值等于1则意味着所有的风险资本都用于一种单一交易。如果交易者无法接受这种资源集中,那么他就会对用于单商品交易的资本设立上限。然面,由于最优化程序没有考虑为单个商品的权重中添加上限,因此,交易者不得不在最优化程序得出结果后再设置这种上限。