没有哪个估值永远有效。一个公司的内在价值会改变,其影响因素可以是前景、产品、竞争地位、新技术对产品市场的影响、消费者需求、资本需求和市场思维。

重要的一点是,要把最新的信息整合到估值中去。花旗集团的财务年度截至12月31日。本次估值可公开获得的最新审计信息截止到2001年12月31日全年的资料。在这种情况下,很重要的一点是关注季度收入公报(不需审计),以帮助我们评估公司最新时期的业绩表现。在2002年10月15日,花旗集团在它的网站上发布了三季度收入公报。

这份收入报告展示了公司较新的现状,为本次估值提供了更好的信息来源(请登录花旗集团网站,查看其收入报告)。表8-1、表8-2,表8-3分别显示了花旗集团2001年审计后的损益表、资产负债表、现金流量表。

我们从花旗集团三季度收入创民,2001年年报和金融网站上获取信息,得出估值数据。

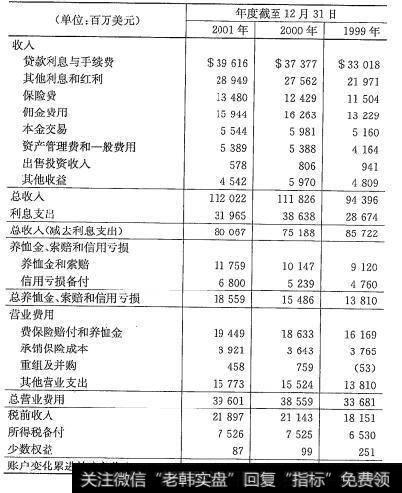

收入。依重要性排序,花旗集团收入来源为:贷款利息与手续费、其他利息和红利、代理费与手续费、保险费、本金交易、资产管理费。花旗集团2001年损益表显示,其最新的年度收入为1120.22亿美元。

表8-1 花旗集团2001年的损益表

表8-2 花旗集团2001年的资产负债表

收入增长率。花旗集团的收入增长记录很好,从1997年的805亿美元增加到2001年的112。亿美元—复合增长率达到8.6%,但是增长率却在下降。收入在2000年和2001年基本没变,而2002年的三季度同比下降了7.8%。收入增长率较低的主要原因是利率整体下调了。这是一把双刃剑,低利率导致较低的利息收入,但也降低了利息支出。利息成本花旗集团最大的支出项目。花旗集团税前营业收入增加了,过去两年分别增长了16.4%和3.6%,(2001年)三季度增长了11.6%。

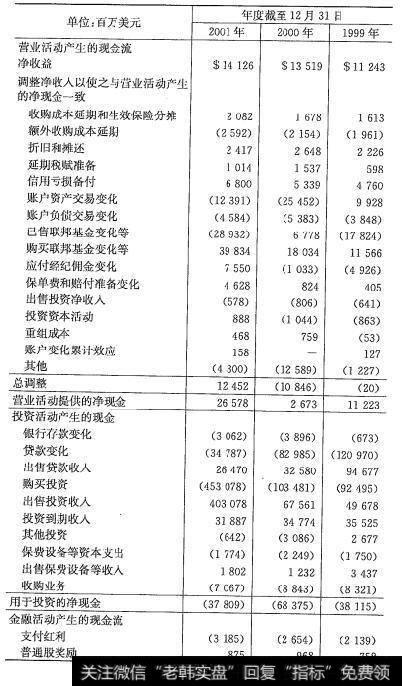

表8-3 花旗集团2001年的现金流量表

对于持续增长,看看专家们会怎么想。扎克投资研究从股市分析中收集了与收入预期和荐股有关的信息。扎克关注5年以上的每股收益的增长。在贴现现金流模型里,增长是包含在收入而不是营业收入或收益中的(是收入和营业净利率的函数),不会严重影响一只股票的内在价值。扎克发现,多数分析预期花旗集团未来5年每股收益增长是14.500。扎克询问的19位分析师中,8人把花旗归为强烈建议买入,10人建议买入,1人强烈建议卖出。

在我们给花旗集团估值的初始设定里,我们采用扎克统计的分析预期给出的14.5%的假定每股收益增长率。我们认识到股票分析师通常对增长率过于乐观。我们明白我们的初始设定会生成一个较高的内在价值—我们不相信像花旗集团这样规模巨大的公司能一直以每年14.5%的比率增长。我们采用这个假定增长率是为了看看它对内在价值的影响。

在下一个设定里,我们降低了假定增长率。我们假定增长出现放缓趋势,每年降低增长率1个百分点,直至降到5%。我们相信这才是花旗集团的长期增长率水平。这个假定增长率对花旗集团而言是合理的,应该生成一个现实的估值。最后,我们来看第三个设定,一直采用5%的增长率,我们相信这将生成对花旗集团的一个保守的估值。

超额收益期。我们介绍过当我们开始做估值时,我们采用1-5-7-10年,即普通一可以一很好一优异超额收益期规则。很少有人会不认同花旗集团是运作良好的优异公司,品牌出众。我们的估值采用的是10年的超额收益期。

测算营业净利率。营业净利率是中国五兄弟中的老二。要计算营业净利率,我们需要知道公司的营业费用。依重要性排列,花旗集团的支出有:利息支出、保费、偿付主张与信用损失以及其他营业支出。要计算花旗集团的营业收入,可以从持续营业中得到收入,再减去总支出。要得到花旗集团的营业净利率,我们把营业收入除以收入。在过去三个财务年度中,它的营业净利率相对稳定在19.23%、18.91%和19.55%的水平,平均为19.23%。它的头三个季度截止于9月30日,营业净利率跃升为24.19%。在做基准估值时,我们采用19.23%这个3年平均营业净利率,并希望花旗集团能像2002年第三季度那样不断改善经营。

所得税率。花旗集团在1999-2001这3年期间的备付所得税率平均为35.3%。我们在基准估值时采用35.3%%这个税率。

新投资和折旧。一个典型的制造企业想扩大业务就要把收入中很大一部分资金投资于工厂、地产和设备。在这一章的开头我们指出金融公司基本不以固定资产的方式投资,折旧很小。金融公司确实会投资开发产权交易和风险管理的软件系统,通常通过收购相同领域的公司来扩大业务。花旗集团过去3年间在收购业务上的具体花费情况是:1999年为63亿美元,2000年为88亿美元,2001年为71亿美元。平均而言,花旗集团每年支出71.7亿美元,即总收入的6.76%用于收购其他公司。同期,花旗集团的平均资本支出为每年19亿美元,远多于从出售厂房设备和二手资产上获得的收入。我们采用6.67%作为投资率数据。

花旗集团1999年、2000年和2001年的折旧分别为22亿、26亿和24亿美元。折旧平均为每年24亿美元,或者是总收入的2.2600。我们采用这个2.26%作为折旧率数据。

营业资本增加。营业资本支持着非金融公司的生产和服务活动,对制造企业而言,投资于营业资本是一件烦人的琐事。对金融公司而言,它们主要的负债和资产就是产生于营业资本上的资金求偿。所以,我们将金融公司的营业资本输入为0。

短期资产。花旗集团三季度的资产负债表列出它的总资产为10310亿美元。主要的资产是:贷款、投资、账面交易资产、已售联邦基金、应收账款、现金。从这个总资产中我们去掉总共226亿美元的固定资产和价值有疑问的资产,如客户关系以及78亿美元的无形资产,从而得出短期资产为10006亿美元。

短期债务。花旗集团的主要债务是存款、已购联邦基金、账面交易负债、保险单和赔偿准备金、合同持有者基金、短期借款。前面讨论过,金融公司一直把利息处理为营业支出,所以我们把花旗集团的长期债务合并在短期债务项目里。在对金融公司估值时,我们在ValuePro 2002软件里把负债数输入为0。根据它的第三季度资产负债表,我们输入花旗集团的短期债务为9 508亿美元—所有负债的总额,其中包括1090亿美元的长期负债。

股价。花旗集团在2002年12月17日的收盘价为37.13美元。

股票总发行量。第三季度资产负债表显示,2002年9月30日它的股票总发行量为50.62亿,2002年9月30日调整过的加权平均普通股票发行量为51.68亿。在第六章中我们介绍过对稀释的看法,在做估值时我们采用较高的那个发行量数据。

负债总额。处理金融公司时,在短期债务里已经包含了负债。我们将负债总额输入为0。

优先股总数。根据花旗集团2002年三季度的资产负债表,它共发行有14亿优先股。

优先股收益率。在这个案例里我们采用6.5%,介乎于花旗集团的负债成本与普通股成本之间。

无风险利率。我们采用的是4.11%这个2002年12月17日的美国10年期国债的收益率。

债券与国债的利差。由于我们把负债输入为0,利差也就输入为0。

贝塔系数:根据雅虎财经,花旗集团的贝塔系数是1.48,我们在ValuePro 2002软件里也就采用这个数据。

股票风险溢价:我们在这个估值案例中采用的是3%。