核心结论:①319开始的反弹结束进入回撤阶段,底部区间震荡为牛市3浪上涨蓄势,等基本面数据回升,2季度末是第一个验证窗口。②中期视角,19年中开始的2-3年成长风格未变,今年来结构分化主要是行业层面,部分消费高估高配高涨幅,银行地产采掘相反。③目前聚焦内需,如新基建(科技)、汽车家电,3浪重启时券商优势将凸现,低估行业的修复等催化剂,关注Q4。

如何看待市场结构分化?

最近一周市场在前期窄幅震荡后出现回落,过去一段时间我们对市场形态进行了比较多的讨论,我们仍看好市场中期趋势,短期维持5月策略月报《夯底-20200505》的观点:319开始的反弹结束,市场回撤夯底。在市场整体底部震荡的背景下,投资者对于市场结构越发关注,本文我们重点探讨下结构的分化。

1、风格分化不显著,主要是行业

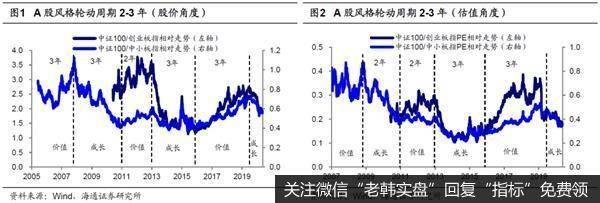

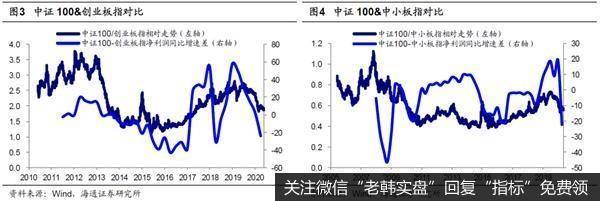

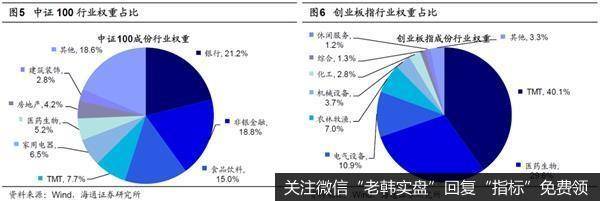

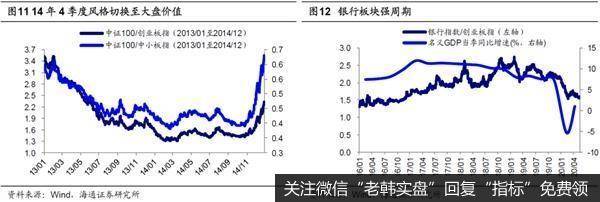

风格钟摆向成长回归中,还未到达拐点。关于市场风格我们前期多篇报告讨论过,如《谈风格:风起于青萍之末-20190710》、《回顾美国1980-2000年科技长牛-20200109》、《本轮科技周期到哪步了?-20200217》,结论是:我们正处于5G引领的新一轮科技周期,19年7月开始2-3年成长风格更优,对应科技盈利整体向上。回顾今年以来市场表现,风格钟摆延续了19年开始的成长占优,年初至今(5/22)代表价值的中证100指数涨跌幅-9.4%,代表成长的创业板指14.1%,中小板指4.9%。而2019年中证100指数涨幅35.5%,代表成长的创业板指涨幅43.8%,中小板指41.0%。我们之前风格系列报告如《关键词:龙头、成长——2019年市场风格展望-20181224》分析过包括美股、A股在内都存在典型的风格周期,A股大概2-3年风格切换,2016-2018年整体价值占优,2019年开始风格钟摆向成长回归,目前仍在这一过程中,今年以来成长相对占优,但风格割裂不是很明显,如医药、白酒等消费白马也有不错的表现。从时空看目前风格回归还未走完,自19年中开始的成长占优到目前接近一年,2019年6月至今中证100/创业板指收盘价比值从2.5降至1.9,中证100/中小板指收盘价比值从0.68降至0.56,距离16年初成长向价值切换各自低点1.3、0.4仍有空间。从估值比价看,中证100/创业板指PE从19年中0.23降至目前0.18,中证100/创业板指PE从0.47降至目前0.34,距离16年初成长向价值切换各自低点0.14、0.29仍有空间。风格切换背后的核心是基本面差异,19年以来成长相对占优,中证100-创业板指净利润同比增速差也从18Q4的57.8%降至20Q1的-23.8%。我们前面提到5G迎来的科技革命开始,往后看2-3年科技板块盈利有望再次进入上行轨道,其中电子19Q4扣非归母净利同比已转正至26%,我们预计2020年中小板归母净利润同比增速为10%、创业板为12%。科技板块盈利回升的背后是宏观产业结构转型与科技技术周期,宏观角度看,科技是产业结构转型的方向,近年来产业政策重心转向高端制造业,支持产业升级,扩大5G、半导体投资。从技术视角看,5G中后期带动软件革新需求,最终万物互联、人工智能。

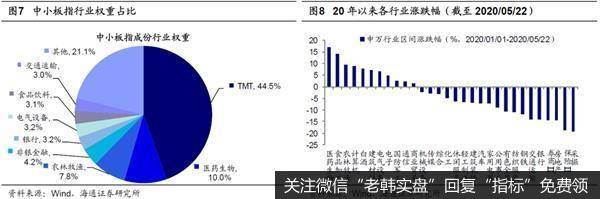

今年来,真正的结构分化是行业层面。从风格和行业两个视角审视今年以来A股表现,相比于风格,行业结构分化其实更为明显。年初至今板块表现中,消费、科技涨幅居前,其中生物医药/食品饮料/计算机/农林牧渔涨幅分别为17.0/9.2/8.8/9.7%,金融地产、采掘居后,其中采掘/保险/房地产/银行分别为-19.4/-18.9/-14.5/-14.3%。这一行业分化结构也对风格产生了重要影响,其中代表价值的中证100指数中,金融地产权重达44.2%,导致今年以来表现偏弱,但食品饮料占比也有15.0%,金融地产拖累叠加食品饮料占优,价值风格分化并没有太极致。而代表成长的创业板指和中小板指,传统TMT板块外,医药生物和农林渔牧也做出了较大贡献,创业板指中医药生物和农林牧渔合计占比36.6%,TMT占比40.1%,中小板指中医药生物和农林牧渔占比17.7%,TMT占比44.5%。结合涨跌幅、估值、持仓看当前行业结构,第一梯队食品饮料、医药生物估值、持仓均处高位,其中食品饮料(截至2020/05/21,下同)PE(TTM)/PB(LF)为36.3/6.7倍(处08年10月来从低到高81.2%/82.9%分位);20Q1基金重仓股市值占比13.8%(08Q3来74.5%分位),医药生物PE/PB为45.3/4.0倍(处08年10月来从低到高88.9%/33.7%分位);20Q1基金重仓股市值占比17.6%(08Q3来89.4%分位)。第二梯队科技估值处历史中上,由于部分科技行业归母净利润为负,故用PB来衡量行业估值水平,电子/计算机/传媒/通信PB为3.5/4.4/2.6/2.9倍,处08年10月来从低到高54.2%/56.8%/16.1%/62.2%分位,20Q1基金重仓股中电子/计算机/传媒/通信市值占比11.5%/7.4%/5.4%/2.2%,处08Q3来从低到高91.5%/78.7%/78.7%/48.9%分位,科技板块估值处于历史中位,持仓处中上位。第三梯队地产银行估值、持仓处低位,地产/银行PB 1.1/0.7倍,处08年10月来从低到高0.1%/0.1%分位;20Q1基金重仓股中地产/银行市值占比5%/4.2%,处08Q3来从低到高66%/17%分位。而第四梯队采掘钢铁估值、持仓处低位,采掘/钢铁PB 0.9/0.8倍,处08年10月来从低到高0.2%/9.2%分位;20Q1基金重仓股中采掘/钢铁市值占比0.4%/0.2%,处08Q3来从低到高14.9%/34%分位。

2、行业分化如何调和?

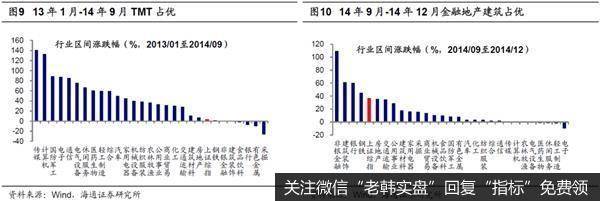

回顾:2014Q4行业分化极端后,以剧烈的方式收敛。2014年底银行地产、建筑等板块大涨,行业结构以剧烈方式进行收敛,在此之前从2013年开始成长风格占优,2013年初-2014年9月创业板指涨跌幅115.9%,同期中证100涨跌幅-11.4%,行业层面分化更为严重,首先从涨跌幅看,传媒、计算机、电子、通信同期涨幅分别为141.1/133.1/89.2/87.7%,同期银行、地产、建筑装饰涨跌幅分别为-7.7/7.2/-0.4%,行业结构极端分化。基金持仓也显示出这一极端情况,14年基金三季报显示传媒、计算机、电子、通信配置比例分别为5.6%/10.9%/6.5%/2.3%,相较于沪深300行业占比,分别高配3.4、9.3、2.2、0.8个百分点;地产、银行、建筑配置比例分别为3.3%、1.9%、2.2%,相较于沪深300行业占比,分别低配2.0、16.9、1.1个百分点。最后从估值看,传媒、计算机、电子、通信PE(2014/9/30)分别为61.3倍(05年以来50.6%分位)/65.7倍(87.0%)/62.4倍(68.4%)/66.1倍(57.5%),地产、银行、建筑装饰PB(2014/9/30)分别为1.8倍(05年以来28.1%分位)、0.9倍(2.7%)、1.5倍(11.7%)。行业涨跌幅、估值、基金持仓均显示当时行业结构极端分化,而到14年4季度出现了大的政策催化剂,2014年11月22日央行采取非对称方式下调金融机构人民币贷款和存款基准利率,货币政策出现重大转向。同期改革类政策也迎来密集推进,2014年10月国务院批准成立了国务院国企改革领导小组,14年11月在北京APEC峰会期间,中方宣布出资设立丝路基金,“一带一路”、“国企改革”主题受到密切关注,此前低迷一年半的银行、地产、建筑板块出现短期急涨,2014年10月-12月银行、地产、建筑装饰涨跌幅分别为60.5/35.7/61.5%,同期上证综指36.8%。货币政策与改革推进刺激下,之前近两年极端的行业结构以剧烈方式出现收敛。

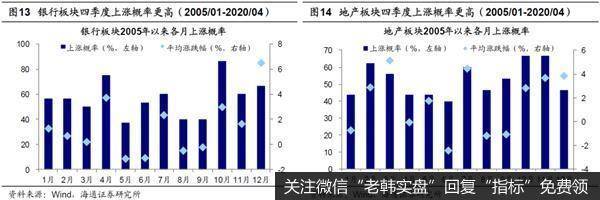

这次:等基本面数据和改革政策。本轮行业分化将如何调和?我们认为不大可能出现类似14年10-12月这样剧烈方式的收敛,14年剧烈收敛的基础是极端分化+政策强刺激。首先目前行业分化还未到极端情形,其次本轮政策定力更强,刚刚发布的两会政府工作报告中指出稳健的货币政策要更加灵活适度,积极的财政政策要更加积极有为。往后看行业分化调和取决于基本面数据和改革政策。银行地产与宏观经济表现密切,尤其银行是后周期,往往等GDP回升后估值修复。目前wind一致预期二、三、四季度GDP当季同比分别为3.8/5.7/6.4%,预计下半年经济回升力度更为明显,随着市场对经济基本面的预期将逐步改善,银行地产的估值修复在Q4可能更大。此外,我们前期报告《银行地产岁末年初多异动-20190926 》研究过银行、地产岁末年初异动概率较大,我们统计2005/1-2020/4每月银行、地产涨跌概率及平均涨跌幅,发现银行板块上涨概率(平均涨跌幅)分别为10月71.4%(2.9%)、11月64.3%(1.7%)、12月64.3%(6.6%)。地产板块上涨概率(平均涨跌幅)分别为10月64.3%(2.4%)、11月64.3%(4.7%)、12月50.0%(2.9%)。针对石化、钢铁、煤炭等国资占比较高行业,我们前期报告《国企改革:2020我们能期待什么?-20191231》分析过,国改板块尤其是国企占比居前行业会出现估值极低但基本面却相对稳定的估值盈利组合,即低PB对应稳定ROE,我们认为极低的估值水平反应市场对行业中长期基本面不看好,国企占比居前行业多是周期性行业,其业绩与宏观基本面相关性较强,所以估值给的很低,往后看不排除估值修复的可能,更重要的是国企改革有望成为周期性行业估值修复的契机。5月18日发布的《中共中央国务院关于新时代加快完善社会主义市场经济体制的意见》提出对处于充分竞争领域的国有经济,通过资本化、证券化等方式优化国有资本配置,提高国有资本收益。探索将部分国有股权转化为优先股,强化国有资本收益功能。随后两会政府工作报告提出提升国资国企改革成效,实施国企改革三年行动,完善国资监管体制,深化混合所有制改革。往后看跟踪两会后国企改革相关政策落地情况,预计Q3政策重点是“六稳”、“六保”的需求类政策,改革类政策可能要等Q4。当然,即便未来某个阶段几个低估行业估值修复以实现行业结构收敛,成长风格中期占优的格局不变,即便是14年4季度,低估板块暴涨后15年上半年仍回归到成长风格。

3、应对策略:行稳致远

市场短期回撤,为牛市3浪上涨震荡蓄势。短期看3月19日以来市场反弹已结束,期间上证综指从2646低点升至2914高点,市场已经进入回撤阶段。本轮回撤的逻辑我们前期报告已有阐述,详见5月月报《夯底-20200505》、《市场的核心矛盾是基本面-20200517》,核心是国内基本面数据较弱,以及海外股市随时可能二次探底。“两会”政府工作报告中提出“需要说明的是,我们没有提出全年经济增速具体目标,主要因为全球疫情和经贸形势不确定性很大,我国发展面临一些难以预料的影响因素。”在新冠疫情已演化为全球传播后,短期基本面较弱,5月高频数据看,5月上中旬35城地产销量同比-8.1%,5月前17天乘联会乘用车零售销量增速-5%,需求端回暖仍待观测。中期视角看,19年1月上证综指2440点是新一轮牛市的起点,目前处于牛市2浪低点后的震荡蓄势,为牛市3浪上涨做准备。我们认为3月19日上证综指2646点是牛市2浪调整的底部区域:第一,恐慌底,当时投资者担忧08年金融危机重现,目前看全球货币政策宽松,金融危机概率很小,而且这次基本面背景跟08年不同,详见《现在与08年的异同——新冠肺炎研究系列5-20200325》。第二,估值底,2646点时全部A股PB(LF,整体法)低至1.56倍,接近历史上熊市最低点。大类资产比较角度,2646点时风险溢价率(1/全部A股PE-10年国债收益率)处于05年以来从低到高80%分位,股债收益比(沪深300股息率/10年国债收益率)为100%分位,显示股市大幅优于债市。第三,政策底,3月19日2646点后,3月22日国新办举行一行两会一局新闻发布会,向外界传递了稳金融的信号。牛市3浪上涨需要基本面数据回升,目前还要积蓄能量。政府工作报告虽然没提GDP目标,但积极财政政策力度很大,今年赤字率拟按3.6%以上安排,预计实际赤字率从去年5%可能升至8%。2009年财政赤字率的目标是3%,实际是2.2%。今年一季度企业盈利的深坑类似09Q1,参考当时利润季度分布,随着政策不断落地、需求回升,预计2020年上市公司净利润同比有望回到0-5%区间。2季度末3季度初是第一个观测窗口,验证“两会”政策落地效果和海外疫情防控情况。从盘面看,3浪上涨前需要成交量、换手率萎缩到很低才会物极必反,对应当前成交额4000亿附近、换手率0.6-0.7%。

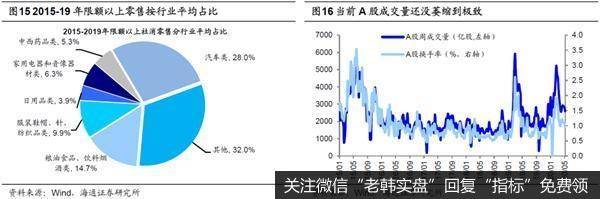

步步为营。对于目前行业的结构分化做一个总结,食品饮料和医药性价比不好,科技略偏贵,但中期逻辑顺、且基本面趋势向上,低估的银行地产、石化煤炭钢铁具备修复的必要条件,需要等催化剂,银行地产看宏观数据,石化煤炭钢铁看国企改革,均是四季度的可能性更大。因此,短期聚焦稳增长的内需,如新基建、汽车家电,这轮牛市的核心是新时代中国转型走上正轨,即股权融资助推实体产业信息化,牛市3浪重启时科技和券商优势将凸现。政府工作报告指出受全球疫情冲击,世界经济严重衰退,产业链供应链循环受阻,国际贸易投资萎缩。疫情对我国外需的影响是必然的。参考08年金融危机大跌后,09年数据显示缺失的外需只能由内需来补。在政策不断加码内需后,当年与4万亿基建相关的水泥制造、工程机械等行业,和消费补贴相关的汽车、家电等行业,以及政策放松的房地产行业在09年2季度率先走出颓势,净利润增长由负转正。今年4月17日中共中央政治局会议召开也显示国内政策将继续加码内需方向,重点是新基建和消费,对比09年,我们预计本次扩内需的相关行业利润回升或将更加明显。新基建方面,主要聚焦科技,在大方向上与我国产业结构向信息化调整的方向一致。我们预计新基建2020年投资近3万亿元,7个领域同比增速均两位数以上甚至过百,详见《策略专题-策略对话行业:新基建的规模和机遇-20200518》。消费方面,我们预计这次特别国债更多是用于拉动内需消费、增加产业补贴,尤其是汽车、家电等。今年以来汽车、家电两个行业累计涨跌幅分别为-2.4%和-2.2%,处于行业涨幅排序中下水平。从20Q1基金季报中看,基金重仓股中汽车股市值占比为2%,创近十年新低,家电占比为4.1%,创17年以来新低。两会宣布发行1万亿元抗疫特别国债,国内受疫情冲击延后的消费需求有望得到持续拉动,以家电、汽车为代表的可选消费将引来结构性机会。看得再长远一点,牛市3浪期间行业表现分化源自利润增速分化,符合时代背景特征的主导产业盈利更好,新时代产业方向是信息化服务化,科技+券商将是这次牛市的主导产业。

风险提示:向上超预期:疫情快速有效控制,国内改革大力推进;向下超预期:疫情传播不确定性增加。

(文章来源:股市荀策)