分析师:倪一琛

执业证书编号:S0740517100003

Email:niyc@r.qlzq.com.cn

研究助理:李垚

Email:liyao@r.qlzq.com.cn

投资要点

老牌房企、知名品牌,住宅业务和商业多元齐头并进

万通地产是中国房地产行业领导品牌企业之一,是开发与运营并重的地产公司。1)房地产开发业务方面,公司布局重点聚焦京津区域,并拥有完整的产品线,凭借其优良品质和服务在京津区域内已具备较高品牌知名度。2) 商业地产方面,公司已成功打造“万通中心”商用物业品牌,目前在北京、天津、上海的商业物业已成熟运营,并成为当地地标性建筑。未来将通过成熟的、优秀的商业综合体地产运营管理团队,实现资产规模有效增长、经营业绩稳步提升。

开发业务:重点布局一二线城市,具备较强抗市场风险能力

公司项目布局目前形成了以北京及环京为中心,天津、杭州、成都三大重点二线城市为支点的优异土储格局。综合考虑到:1)北京及二线城市需求在连续两年压制后逐渐进入到复苏阶段;2)一二线城市政策边际性效应逐渐减弱;3)下半年以来部分一二线城市限购、限售有所松动,未来政策边际性宽松预期加强,我们认为,公司凭借其优良项目品质以及一二线布局优势,抗市场风险能力较强。

商业板块:坐拥核心资产、租金稳定增长,价值明显低估

公司2010年开始加大商业物业持有力度,持有的商业资源均位于城市中心核心区域,稀缺资源彰显价值。租金方面,2019年前三季度合计实现租金收入1.8亿元(同比+10%),租金为92元/平米/月(同比+24%),租金收入增长主要得益于出租率提升和租金上涨。同时,考虑到公司持有的商业物业地理位置优越,未来增值潜力巨大,但目前投资性房地产均采用成本法计量,假设按周边类似物业销售价格重估,截至19年3季度末公司投资性房地产公允价值达103亿元,较成本计量法多增63亿元。

财务分析:财务结构优异、负债率处于行业最低水平、具备较高安全边际

1)降杠杆下总资产规模下降,销售结转推动净资产持续上升:公司总资产规模自2016年高点起已连续三年下降;净资产规模自2015年起已连续4年上升。2)高价项目结转推动利润率水平持续改善:公司2019年前三季度毛利率和净利率较2018年分别提升20pct、25pct,利润率自2017年起处于高位,主要是由于公司项目获取时间较早,地价较低叠加2016年起房价快速上行所致。3)债务结构优异,负债率持续改善:2019Q3末,公司扣除预收款后的资产负债率较2018年-4pct,自2015年高点持续下降;有息负债占比总资产规模20%,处于历史最低水平。4)充裕货币资金、较低偿债压力、低成本融资优势:2019Q3末公司在手货币资金23亿元,同比+21%;有息负债中银行长期借款占92%、现金短债比高达12倍,短期内无偿债压力;2018年公司综合融资成本仅6.21%,处行业较低水平,为公司未来战略调整奠定坚实基础。

投资建议

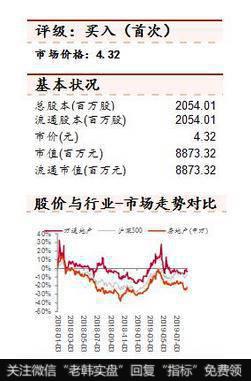

万通地产是中国房地产行业领导品牌企业之一,开发业务方面,北京及二线城市优质土储有望在未来政策边际性宽松预期下,加速释放业绩。商业地产方面,公司自持商业物业地理位置优越,受益于出租率提升和租金上涨及商业地产增值的可销售性,增长潜力巨大。预计2019/20/21年净利润5.3/6.5/8.3亿元、同增61.8%/22.9%/27.7%,当前股价对应2019/20/21年估值17x/14x/11x,首次覆盖给予“买入”评级。

风险提示:房地产行业调控超预期,公司地产项目结算低于预期。

内容目录

老牌房企、知名品牌,价值凸显,稳健前行 - 4 -

开发业务:重点布局一二线城市,具备较强抗市场风险能力 - 5 -

商业板块:坐拥核心资产、租金稳定增长,价值明显低估 - 7 -

财分析:财务结构优异、负债率处于行业最低水平、具备较高安全边际 - 11 -

降杠杆下总资产规模下降,销售结转推动净资产持续上升 - 11 -

高价项目结转推动利润率水平持续改善 - 11 -

债务结构优异,负债率持续改善,目前处于行业最低水平 - 12 -

充裕货币资金、较低偿债压力、低成本融资优势奠定未来战略转型基础 - 14 -

盈利预测及投资建议 - 15 -

风险提示 - 16 -

图表目录

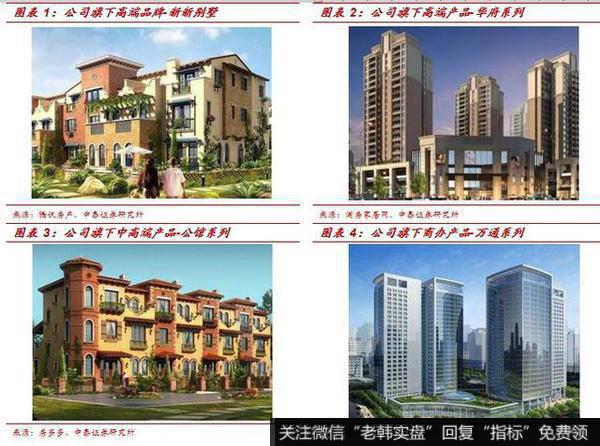

图表 1:公司旗下高端品牌-新新别墅 - 4 -

图表 2:公司旗下高端产品-华府系列 - 4 -

图表 3:公司旗下中高端产品-公馆系列 - 4 -

图表 4:公司旗下商办产品-万通系列 - 4 -

图表5:截至2018年末,公司未结建面(万方)和可售货值(亿元)情况 - 5 -

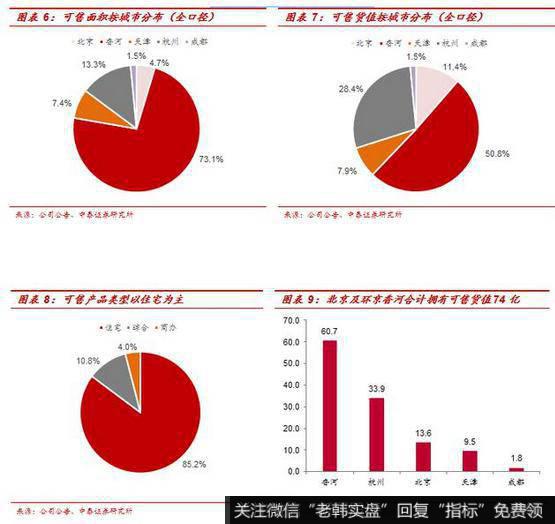

图表 6:可售面积按城市分布(全口径) - 5 -

图表 7:可售货值按城市分布(全口径) - 5 -

图表 8:可售产品类型以住宅为主 - 6 -

图表 9:北京及环京香河合计拥有可售货值74亿 - 6 -

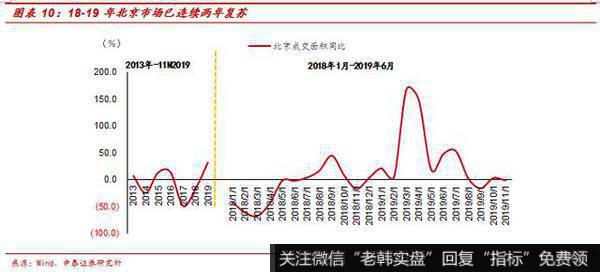

图表 10:18-19年北京市场已连续两年复苏 - 7 -

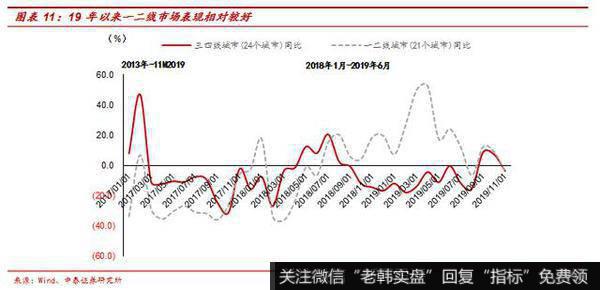

图表 11:19年以来一二线市场表现相对较好 - 7 -

图表 12:北京万通中心和新城国际均位于朝阳区CBD核心商圈 - 8 -

图表 13:天津万通中心地理位置 - 8 -

图表 14:上海万通中心地理位置 - 8 -

图表 15:19Q3末公司自持商业物业分城市分布(万方) - 9 -

图表 16:公司自持商业物业各城市占比(%) - 9 -

图表 17:公司历年出租面积(万方)及增速 - 9 -

图表 18:公司历年租金收入(亿元)及增速 - 9 -

图表 19:公司历年房屋租赁营收(亿元)及增速(%) - 9 -

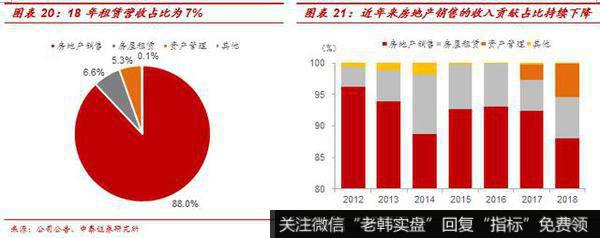

图表 20:18年租赁营收占比为7% - 10 -

图表 21:近年来房地产销售的收入贡献占比持续下降 - 10 -

图表22:重估后公司自持商业物业公允价值达103亿元 - 10 -

图表 23:公司总资产规模持续下降 - 11 -

图表 24:公司净资产规模持续上升 - 11 -

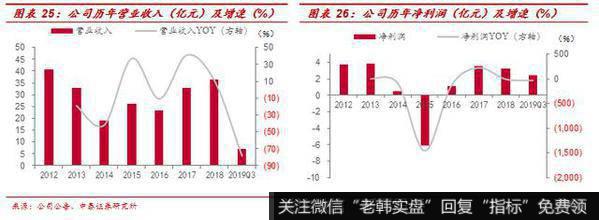

图表 25:公司历年营业收入(亿元)及增速(%) - 11 -

图表 26:公司历年净利润(亿元)及增速(%) - 11 -

图表 27:公司利润率持续提升 - 12 -

图表 28:公司费用率持续改善 - 12 -

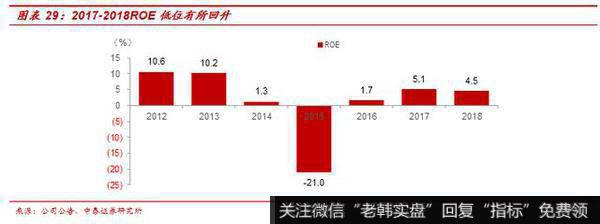

图表 29:2017-2018ROE低位有所回升 - 12 -

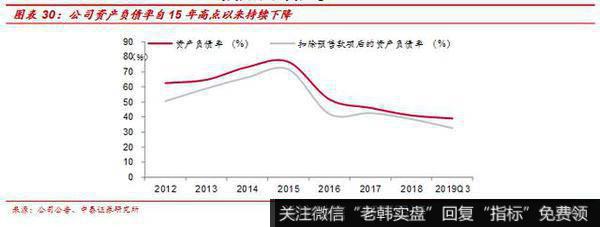

图表 30:公司资产负债率自15年高点以来持续下降 - 12 -

图表 31:公司存货自14年高点以来持续下降 - 13 -

图表 32:19Q3公司预收账款有所上升 - 13 -

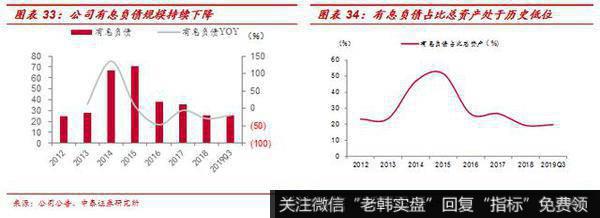

图表 33:公司有息负债规模持续下降 - 13 -

图表 34:有息负债占比总资产处于历史低位 - 13 -

图表 35:公司长期负债占比明显提升 - 13 -

图表 36:公司现金短债比有所上行 - 13 -

图表 37:公司分红力度持续加大 - 14 -

图表 38:公司目前在手现金较为宽裕 - 14 -

图表 39:公司融资成本自15年高点以来持续下降 - 14 -

图表40:公司营业收入拆分情况 - 15 -

图表41:可比公司估值情况 - 16 -

图表 42:公司盈利预测表 - 17 -

老牌房企、知名品牌,价值凸显,稳健前行

万通地产是中国房地产行业领导品牌企业之一,曾多次获得“中国名企”、“中国房地产十大品牌企业”等荣誉称号,是全国工商联房地产商会轮值主席单位。作为房地产行业的创新者和开拓者,公司拥有住宅开发和商用物业为核心的业务体系,成为开发与运营并重的地产公司,从而使公司具有稳定的利润来源和良好的抗周期波动能力。

房地产开发业务方面,公司布局聚焦京津冀区域,并拥有完整的产品线。其知名住宅品牌有“新新家园系列”、“国际系列”、“华府系列”、“公馆系列”等,既有定位刚需的万通怀柔新新家园、天津万通新城国际、天津万通上北新新家园等普通住宅项目,也有北京万通天竺新新别墅、万通新新逸墅等高端别墅项目,公司产品线跨度较大,作为老牌开发商,凭借其优良品质和服务在京津冀区域内已具备较高品牌知名度。

商业地产方面,公司已成功打造“万通中心”商用物业品牌,目前在北京、天津、上海的商业物业已成熟运营,并成为当地地标性建筑。同时公司积极布局新一线城市,其位于杭州和成都的商办项目正在积极建设中。公司拥有成熟的、优秀的房地产运营管理团队,实现资产规模有效增长、经营业绩稳步提升。

开发业务:重点布局一二线城市,具备较强抗市场风险能力

公司项目布局优异,所开发项目分别位于北京及环京香河、天津、杭州、成都等一线及重点二线城市。截至2018年年末,公司可售面积约76万方,对应可售货值约120亿元,其中北京及环京香河区域货值约74亿元,占比高达62%。

产品结构方面,公司住宅类产品可售面积64万方,对应可售货值84亿,占比总可售货值70%,在当前一二线城市住宅库存低位、供需关系偏紧背景下,有利于公司产品去化。

公司项目布局形成了以北京及环京为中心,天津、杭州为支点的优异土储格局。从市场角度看,公司核心布局的北京,2015-2016年成交面积分别同比+13.5%、+13.9%,2016年10月政策调控开始加码,北京市场开始走弱,2017-2018年成交面积分别同比-48.9%、-31.0%,需求连续两年被压制,2019年已进入自然复苏状态。另外从2018年单月数据来看,北京月度成交同比在18年3月触底后持续低位修复,显示出北京需求逐渐复苏。此外二线城市政策调控在2016年4季度-2017年上半年密集出台,其成交在2017年呈断崖式下跌,2018年3月月成交同比触底后,也同样呈现震荡上行势态。

综合考虑到:1)北京及二线城市需求在连续两年压制后逐渐进入到复苏阶段;2)一二线城市政策边际性效应逐渐减弱;3)下半年以来部分一二线城市限购、限售有所松动,未来政策边际性宽松预期加强,我们认为,公司凭借其优良项目品质以及一二线布局优势,抗市场风险能力较强。

商业板块:坐拥核心资产、租金稳定增长,价值明显低估

公司2010 年开始加大商业物业持有力度,战略向住宅业务与商用物业并重转向。历经近10年发展,已逐步形成了产品形态标准、物管服务标准、创新商业模式等标准化、辨识度较高的“万通中心”系列。目前公司在北京、上海、天津的商业项目均已进入成熟运营期,杭州未来科技城项目即将运营,地理位置上看,北京万通中心和新城国际均位于北京市朝阳区CBD寸土寸金的核心商圈,上海万通中心位于虹桥核心商务区、天津万通中心位于和平区金融中心,杭州万通中心位于未来科技城CBD,公司持有的商业资源均位于城市中心核心区域,稀缺资源彰显价值。此外,公司积极布局杭州等重点二线城市,未来公司旗下的优质商业物业运营有望为公司提供稳定现金流。

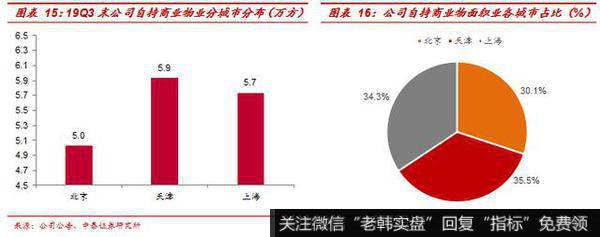

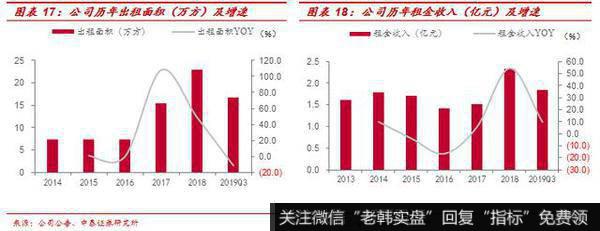

截至2019Q3公司拥有可出租面积17万方,同比-11%,其中天津、上海、北京分别拥有可出租面积6万方、6万方、5万方。2019年前三季度合计实现租金收入1.8亿元,同比+10%,租金为92元/平米/月,同比+24%,租金收入增长主要得益于出租率提升和租金上涨。

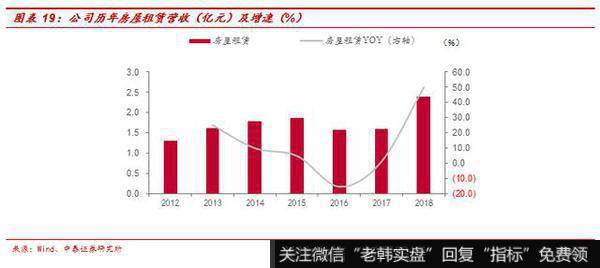

营收方面,2018年公司租赁业务实现营收2.4亿元,同比+50%,营收占比6.6%,较17年提升1.7pct,租赁业务营收占比有所提升。同时,考虑到公司持有的商业物业地理位置优越,未来增值潜力巨大,但目前投资性房地产均采用成本法计量,其价值未在报表上充分体现,假设按周边类似物业销售价格重估,截至19年3季度末公司投资性房地产公允价值达103亿元,较成本计量法多增63亿元。

财务分析:财务结构优异、负债率处于行业最低水平、具备较高安全边际

降杠杆下总资产规模下降,销售结转推动净资产持续上升

2019Q3公司总资产规模129亿元,同比-10%,总资产规模自2016年高点以来已连续三年下降;公司净资产规模74亿元,同比+2%,净资产规模自2015年开始已连续4年上升,主要源于在降杠杆背景下,公司销售持续结转推动净资产规模持续上升。

高价项目结转推动利润率水平持续改善

2018-3Q2019公司分别实现营收36亿元、7亿元,分别同比+11%、-78%;分别实现归母净利润3.3亿元、2.4亿元,分别同比-8%、-33%;公司营收下降主要源于结转规模下降拖累。公司前三季度毛利率和净利率分别为54%、34%,较2018年分别提升20pct、25pct,公司利润率自2017年开始就处于高位,主要源于公司项目获取时间较早,地价较低叠加2016年房价开始快速上行,综合推动利润率提升。前三季度公司三项费用率37%,较2018年上升25pct,主要源于公司Q32019营收大幅下降所致。

债务结构优异,负债率持续改善,目前处于行业最低水平

2019Q3末,公司资产负债率39%,较2018年-2pct;扣除预收款后的资产负债率33%,较2018年-4pct,资产负债率自2015年高点持续下降。存货方面,2019Q3末为42亿元,同比-6%,存货自14年高点以来已连续5年下降。存货下降、预收款上升、净资产增厚共同推动公司负债率水平持续改善。

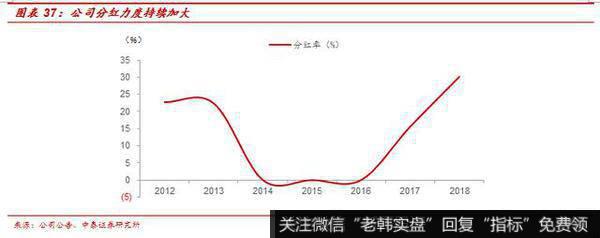

负债结构方面,2019Q3公司有息负债规模26亿元,同比-19%,有息负债占比总资产规模20%,处于历史最低水平。其中长期负债规模24亿元,占比92%,短期负债规模2亿元,占比8%,长短债比12倍。2019Q3公司在手货币资金23亿元,现金短债比12倍,公司无论是负债率水平还是债务结构,均属于房地产行业同类公司中最低水平,抗金融风险能力较强。分红方面,公司2017-2018年分红率分别为16%、30%,分红力度持续加大。

充裕货币资金、较低偿债压力、低成本融资优势奠定未来战略转型基础

2019Q3末公司在手货币资金23亿元,同比+21%,并且考虑到:1)后续公司项目持续稳定销售,将推动公司货币资金继续增长;2)公司有息负债中银行长期借款占比92%、现金短债比高达12倍,显示出公司短期内无偿债压力;3)2018年公司综合融资成本仅6.21%,在融资趋紧环境下较2017年-0.11pct实属难得,融资成本整体处于行业较低水平;综上所述,基于充裕货币资金、较低偿债压力以及低成本融资优势为公司未来发展、战略调整奠定了坚实基础。

盈利预测及投资建议

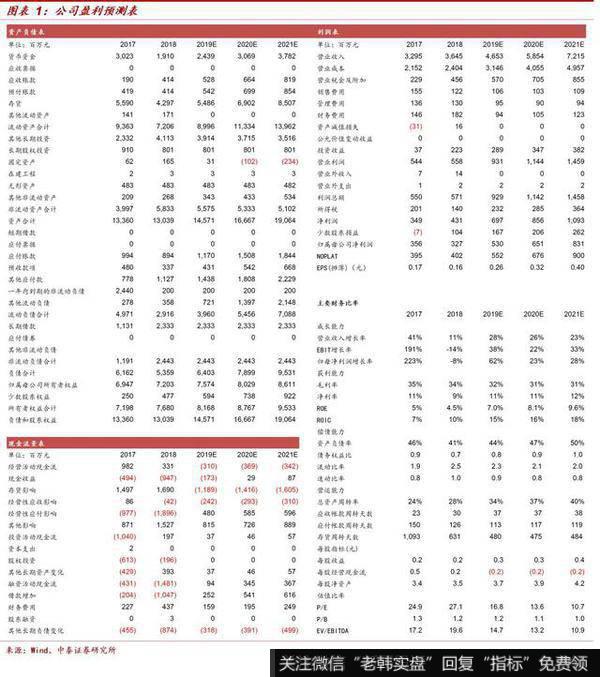

收入及净利润:1)房屋销售板块,考虑到北京及二线城市需求在连续两年压制后逐渐进入复苏阶段,且下半年以来部分一二线城市限购、限售有所松动,政策边际性宽松预期加强,随着公司在2016/17年已售的高毛利项目陆续进入结转期,预计2019/20/21年收入同增27.1%/25.4%/22.4%,达到40.7/51.1/62.5 亿元。2)房屋租赁板块,公司持续加大商业物业持有力度,商业资源均位于核心区域,区位优势明显。受益于出租率提升和租金上涨,预计2019/20/21年收入同增30.1%/28.4%/28.4%,达到3.1/4.0/5.1亿元。3)资产管理业务占比较小,但增速较为稳定,预计2019/20/21年收入将分别增至2.6/3.4/4.4亿元。

综上,我们预计公司2019/20/21年营业收入分别为46.5/58.5/72.2亿元;预计实现归母净利润5.3/6.5/8.3亿元,同增 61.8%/22.9%/27.7%,对应EPS分别为0.26/0.32/0.40元。

可比公司估值:考虑到公司正逐渐退出房地产开发业务,聚焦物业自持与资产管理,我们选取其中业务结构类似的标的作为可比公司,考虑到公司的发展优势及增长潜力,我们认为公司应在以传统房地产开发行业基础上享有一定的估值溢价,以当前股价对应前文盈利预测,预计公司 2019/20/21年的PE 估值分别约为17x/14x/11x,位于合理区间。

投资建议:万通地产是中国房地产行业领导品牌企业之一,开发业务方面,北京及二线城市优质土储有望在未来政策边际性宽松预期下,加速释放业绩。商业地产方面,公司自持商业物业地理位置优越,受益于出租率提升和租金上涨及商业地产增值的可销售性,增长潜力巨大。预计2019/20/21年净利润5.3/6.5/8.3亿元、同增61.8%/22.9%/27.7%,当前股价对应2019/20/21年估值17x/14x/11x,首次覆盖给予“买入”评级。

风险提示

房地产行业调控超预期;公司地产项目结算低于预期

重要声明:

中泰证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。但本公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。

市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

投资者应注意,在法律允许的情况下,本公司及其本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。本公司及其本公司的关联机构或个人可能在本报告公开发布之前已经使用或了解其中的信息。

本报告版权归“中泰证券股份有限公司”所有。未经事先本公司书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“中泰证券研究所”,且不得对本报告进行有悖原意的删节或修改。