试探驱动(Open一Test-Drive)开市与驱动开市很相似,只不过初期对市场缺乏信心,不能在开市铃响后就立即驱动市场。在这种开市型态下,通常开市后都要在已知的参考点之外(前一交易日的高,低价位,箱形整理的顶部和底部等等)探测市场,确认有无新的市场动向。如果没有,那么市场又调转方向,迅速返回并穿过开市价位。这一市场运动,也就是一个“失败”的开市试探,随后又向相反方向运动,通常会创出即日极端价位。试探驱动开市所创极端价位的可信度仅次于驱动开市所创极端价位的可信度。

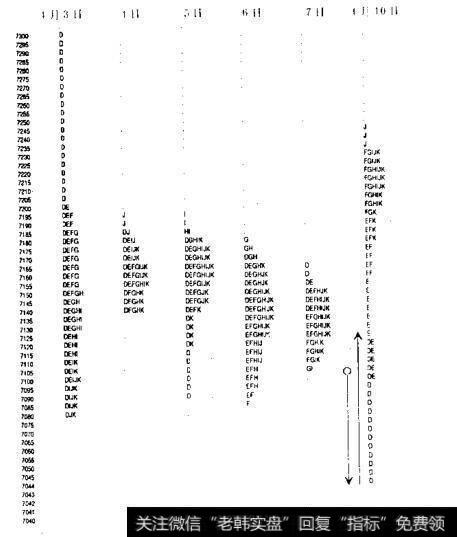

试探驱动开市型态揭示了人的因素如何经常地影响市场行为。1989年4月3日大豆价格急剧跌落至708,建立了一个新的长线低位。当市场处于平衡时,市场参与者对市场方向的确信度很低,交易者需要证实究竟应跟进哪个方向的运动。因此在4月10日的大豆市场中,长线买方开始推高拍卖价格之前,需要将价格推至708这一长线低位以下,以便观察这一低位是否还能吸引新的交易进行(在这种情况下,为新的长线卖方)。当试探表明该低位实际上已无吸引力时,买方便以较高的确信程度进一步转而推高拍卖价格,结果便形成开市试探驱动。当大豆拍卖价格推高时,交投愈加旺盛。正如有些说法,市场有时需要“先回落以便反弹”或“先反弹以便回落”。市场参与者往往需要知道底部究竟在哪里顶部究竟在哪里?然后才能更有信心地进入市场。

理解4月10日的大豆市场行为以及如何进行交易看似并不困难,然而,在现实中“扳动枪机”进行交易却是件相当困难之事,首先,长线拍卖价格下跌;其次,前五个交易日的价值区间相互交错重叠;最后,10日的初始“回落”显示出下降趋势。当开市后,市场拍卖价格迅速跌至平衡区之下时,很容易作出判断,认为价格是在真正向下运动。

当价格停在704 1/2时,就再难保持客观态度。价格向下运动是一种主动的,自发的市场活动,由于一些新的市场活动引发,表现出迅速的连续的特性。但是当价格向下突破失败、又重新反弹回升时,表明价格在低于平衡区徘徊时,最后实际上引发不出更多的交投,多方应在此时建立头寸。

由于与最近的大多数市场行为逆势而行,因此,这类交易特别地困难。即使交易者有足够的观察和理解力识别这一机会,能否采取行动仍取决于自我控制的能力,与强大的市场行为反方向交易时,交易者本身的忧虑常常影响交易者理智地操作。这时,经验就发挥出其巨大的威力,当日积月累亲身经历了无数次这样的市场后,慢慢地就更有自信,由一个观察者成为操作者。

以试探驱动型态开市的市场交易策略与驱动型态开市相似,只不过试探时形成的极端价位在整个交易日内保持的可能性较小。另外,可期待出现变形平衡市和强趋势市。沿驱动方向进行交易,尽可能地接近试探的极端价位。然而,在这种开市型态中进行交易,重要的依然是提前一步入市。如果等待买反弹或者寻求完美的交易位置,往往会失去机会。

一旦价格向一个方向驱动,由于驱动价格的自发参与者的作用,一般不会返回驱动的开始价位。返回开市价格附近往往表示市场环境已经改变,试探驱动开市形成的极端价位不再是一个可信赖的参考点。

在驱动开市与试探驱动开市中,开始的极端价位往往由强有力的长线买方或卖方的早期介入引起。这种情况所创极端价位是即日交易的有效参考点,表明市场运动方向。遗憾的是,这两类开市型态并不常见,最常见的是失败翻转开市和无方向感开市,它们的市场确信度较低。