机构:兴业证券

评级:审慎增持

目标价:5.78美元

投资要点

公司季度业绩概要。

1)2018Q4收入为4.7亿元,同比增长0.3%,毛利润达到2.7亿,同比增长14.9%。其中打包有收入为3.6亿,同比增长23.3%;

2)公司费用同比有所下降,三费率总和为86.1%(2017Q4:97.8%);

3)毛利率大幅提高,季度毛利率57.3%,同比增长7%(2017Q4:50%),环比增长6%(2018Q3:50.3%);

4)GAAP下净亏损为7,294万,其中归母净亏损为6,160万,NonGAAP净亏损为6,470万;

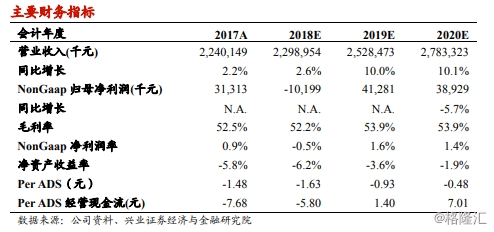

2018年首次实现全年盈利,正经营现金流,受动态打包的驱动业绩略超预期。2018年公司承受了宏观经济以及突发事件的冲击,但受益于加强用户体验,及行业领先动态打包系统的驱动,公司2018年整体收入同比上升2.2%,达22.4亿元,其中打包游收入18.3亿元,同比增长15.2%。整体表现超预期,全年营收高于此前预测的1.6%。

预计19年公司致力于推进销售网络的覆盖和用户体验的提升,预计加大费用。公司目前拥有509家自营门市,29家自营地接社,其中345家自营门市是2018年新增,3家地接社是2018年11月27日后新增。公司未来会通过继续加大销售网络的覆盖以提高在低线城市渗透率,通过加大目的地资源和碎片化资源的挖掘以及研发投入,维护并提升自己动态打包产品的优势,降低供应链成本的同时更好的提升用户体验。

投资建议:由于宏观经济影响,在线旅游行业增速下滑,19年公司将大力投入研发开支以提升用户体验。因此,我们通过DCF模型(WACC=11%,Perpetualg=1.5%)对股价进行重估,下调公司的目标价为5.78美元,维持“审慎增持”评级。