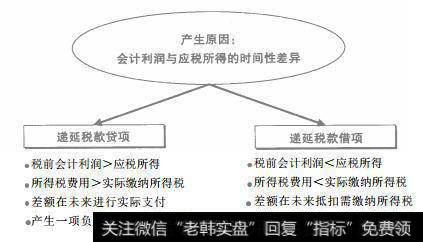

递延税款

会计利润与应税所得的时间性差异会产生递延税款科目。当会计利润大于应税所得时,公司会计记录的所得税费用就会大于实际缴纳的所得税。这部分差额将在未来进行实际支付,因此就会产生一项负债,作为递延税款贷项记录于公司资产负债表右侧。当会计利润小于应税所得时,公司会计记录的所得税费用就会小于实际缴纳的所得税,这部分差额己经实际支付,可以在将来抵扣需要缴纳的所得税,因此就会产生一项资产,作为递延税款借项,记录于公司资产负债表左侧。

图2-6 递延税款

在价值评估的分析中,我们遵循的原则是一项单纯的会计处理方法,不应该影响对该公司的财务分析。从递延税款科目产生的原因来看,当产生递延税款贷项时,实际并未缴纳的所得税费用仍然留存于企业中,投资者有理由像对其他资本一样,期望公司使用该部分资本继续获得收益。反之,当产生递延税款借项时,.资金己经被支付给税务机构,企业可以掌握的资本小于其账面显示的数额。因此,要根据递延税款科目对投资资本进行调整。

背景知识:时间性差异与永久性差异

由于财务会计原则和税收法规在确认收益实现、费用扣减时间,以及费用的可扣减性等方面存在差异,从而会导致企业税前会计利润与应税所得之间产生差异。由于会计制度和税法在计算收益、费用或损失时的口径不同所产生的差异称为永久性差异。永久性差异在本期发生,但不需要在以后各期转回。而由于会计制度和税法在计算收益、费用或损失时的时间不同所导致的差异称为时间性差异,时间性差异在本期发生,但在以后一期或若干期内转回。

营运资本

营运资本代表公司在流动资本上的投入,等于公司的营运流动资产减营运流动负债。其中营运流动资产为扣除最低现金后的流动资产,营运流动负债为扣除付息债务后的流动负债。

固定资产及其他

固定资产及其他项目代表了公司对于固定资产、无形资产以及其他长期资产的投资,上述资产均以净值进行计算。