如果一家公司符合下面这些条件,你会不会奋不顾身扑上去?

作为股东,你2017年每投给公司1元钱,公司当年就给你赚回来近3元钱;

作为公司的长期投资人(既包含股权投资人,也包含债权投资人),你每投给公司1元钱,当年的回报就有0.34元。

上述的天大的好事,体现到财务报表上时,就是下列这两组数据:

2015-2017年平均净资产收益率(ROE):90%,149%,298%。

2015-2017年投资资本回报率(ROIC):28%,31%,34%。

猜到你已经身体燥热面红耳热双眼迷离了,你一定会问:到底是哪家公司?风云君我们爱你,我们要给你生小猴子,求你快告诉我们代码!

且慢。

这世间有许多简单而美丽的财报,只是我们日常接触较少而已。所以,风云君想,何不带领各位小白(哪白?哪都白)看看这样的财报到底长什么样呢?

虽说没有对比就没有伤害,风云君也担心这样的财报会拉高你对上市公司的预期,大幅缩短你珍藏的《值得投资的股票清单》。

但转念一想,我们总不能像鸵鸟一样,把头埋进沙子里然后在自己的世界打转;相反,看看外面的世界总是好的,吃不上猪肉也好歹要见过猪跑!

风云君今天选了一家美股零售业的代表公司,和大家分享“无脑式”阅读体验:你想要知道的、你所关心的都在报表上,几乎不需要再去推演、再去求证,最多就是把零星的数据摘到一起。

长期浸淫在地雷阵,风云君也是很久没有感到两眼放光,恍如隔世。

这种躺在摇椅上读财报的滋味儿,能不享受吗?

一、公司简介

风云君就不卖关子了,这家公司就是The Home Depot(家得宝)。

公司成立于1978年,1981年在纽交所挂牌上市(代码:HD),总部位于乔治亚州亚特兰大市,是北美家居建材零售龙头、全球最大家具建材零售商,业务遍布美国、加拿大及墨西哥。

在《财富》最新一期评选的全球最受尊敬企业名单中,家得宝排名第22位,力压贝莱德(BlackRock)、波音(Boeing)、沃尔玛(Walmart)、丰田(Toyota)等各行业明星公司,并在社会责任、财务状况、长期投资价值、商品及服务质量等核心指标上取得业内第一。

光环笼罩之下,总共才82页的财报无疑相当吸引人。读完后,风云君认为核心问题可以归纳为两个:

1、公司在运营上有何与众不同?

2、闪亮的回报率背后是怎样的故事?

等到我们说清楚这两个问题,这家公司也就算弄明白了。

二、看上去并不性感的行业

零售行业算得上是多数人的商业意识启蒙课堂,无论是身边的奶茶店、凉粉铺、煎饼摊,还是7-11便利店、星巴克、超市百货,你多少都会从消费者的角度去窥探柜台另一端的那群人是怎么做生意的,也会不断思考为什么有些铺面门庭若市,而有的却门可罗雀。

慢慢的,你也有了一些粗略的概念:供应商、存货、顾客、定价、利润、周转率、连锁模式、客流、获客成本、坪效、客户黏性……

当你搞明白了零售行业的各种问题,那么不管什么“新”或者“老”零售,什么线上线下融合,什么花样百出的创(zuo)新(yao),你都能够最终还原到最本质的商业原理和知识体系,认识到太阳底下哪有那么多新鲜事,不过都是新的消费需求推动下的必然产物——顶多就是演进(evolution),何来革命(revolution)一说!

1、增长模式探讨

作为一家零售企业,要实现收入的持续增长,有哪些办法呢?

往大里说,其实就两条路:实现单店销售增长,开更多店。

单店销售增长是一个系统工程。

简单来看,提供更多门类的商品和服务,专业而细致的店员服务,挑选好卖的商品从而加快销售周期,确保供应链响应迅速、货品齐全、码放有序,也可以延长营业时间……

从顾客角度出发,一切都是要围绕客户体验展开,让顾客满意:经常光顾,舍得花钱,离不开你。

家得宝的生意主打性价比,力图和消费者形成微妙关联:因为我能帮你省钱,所以我来赚你的钱。

有没有感觉务实的美国人民和我们的广大淘宝用户都是一类人?

开更多店,基本就两条路:既可以通过自己开店实现,也可以做并购。

完毕。

什么?还可以多元化、搞房地产、上市割韭菜、高送转、掏空上市公司……?

骚操作,但是人家真没这路数。

如果再考虑盈利呢?那就要进一步纳入成本因素了,比如货品种类、额外服务、是否实行24小时营业制度,都需要进行测算。

那么我们套用这个框架来看看家得宝是如何驱动自身成长的。

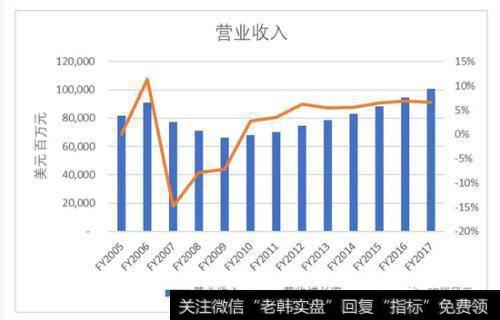

首先,家得宝的成长速度并不亮眼。

自2012财年以来(注:公司财年截止日期为下一日历年度的1月底),营业收入年增长率都在5%-7%附近。

2007-2009财年,受美国次贷危机影响,公司营业收入大幅下滑,连续三年录得-15%,-8%,-7%的负增长,累计下跌27%。直到2010-2011财年才企稳回升。

经过10年的努力,2016财年(截止2017年1月29日),公司营收才赶超2006财年(截止2007年1月28日),增速并不快。

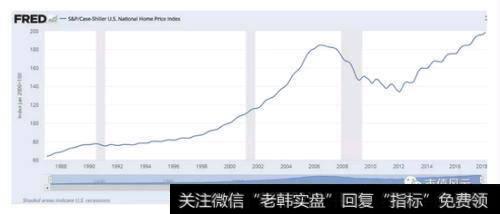

我们再来看同期美国全国住宅价格指数,是不是几乎完美吻合呢?

2006年见顶,2007-2011年持续下跌,2012年开始企稳回升并于2016年年底超过2006年的水平。

所以,家居建材行业龙头的营收增长几乎就是美国住房市场回暖的一面镜子。而美国住房市场总体向来都是波澜不惊、相对稳定的。住房价格指数从2012年2月的低点134到2018年5月的接近200点,涨幅接近50%,这已经算是历史同期较高水平,但是年化后CAGR也仅为7%,和我们国内动辄年内暴涨50+%的行情比简直不值一提。

再回到公司本身,先看单店销售情况。每平方英尺(注:约合0.1平方米)产生的收入为417美元,同比增长6.7%。

结合风云君前面提到的营收增幅,你也应该猜得到“开更多店”的影响几乎为0。

我们来验证: 2017财年,公司在美国新开店数为3家,总店数达到2284家。

可见,和已有的规模相比,增量非常小。我们也可以看出,过去5个财年,公司新开店数目和已有规模相比都几乎可以忽略不计,也就意味着公司没有空间再进行扩张。

所以,所有可预期的增长都只能来自于单店营收的增长。

其实公司并非没有尝试过在欧洲、日本、中国等主要经济体进行异地扩张,奈何最终都因为水土不服不得不选择退出。

这当中的主要原因还是文化差异:自己动手(Do-It-Yourself)vs. 替我动手(Do-It-For-Me)。事实证明,还是勤劳的北美人民更热衷于自己动手、丰衣足食。

风云君身边就经常有句玩笑话:检验你有没有真的在美国生活过,就看你能不能独立换车胎——不论男女。实际上,油管网上几乎有你想要学习的一切劳动技能。

风云君就曾经自购车窗升降器,借着网上现学的技能拆开车门、不到半小时解决问题,那种成就感杠杠滴!

想起热爱劳动的男女老少,在公交车上认真读书的老人小孩,风云君忽然想到一段歌词:“爱学习、爱劳动……”,这到底是写给谁的?

2、难以逾越的护城河

A、

言归正传,虽然规模见顶限制了家得宝的进一步扩张,但是这种规模也是风云君眼中公司最大的护城河:多数美国人——无论是居家DIY高手(含自认为的那部分)或者家装行业专业人士,随时有需要,随时都能驱车半小时到达一家附近门店。

平均单店面积多少呢?104000平方英尺,约合1万平方米,货品种类达到3-4万种。

这保证了无论任何一家门店都有能力提供全品类、真正的“一站式”服务。

为啥说“一站式”服务如此核心?

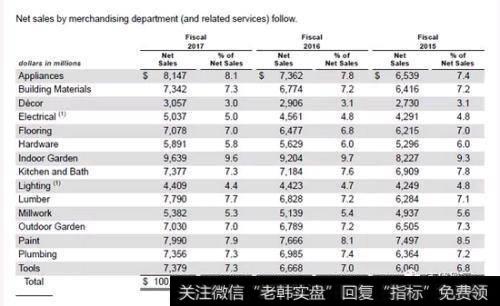

下面这张2015-2017财年的收入分类表就说明了一切。

在所有分类当中,没有任何一个子项目的销售收入贡献超过10%。

这也就意味着,如果你是家得宝的竞争对手,你打算从哪一块儿开始蚕食呢?初期计划投入多少、备多少货呢?你觉得消费者进店后能够不用再去别家就完成采购清单吗?

结论多半是洗洗睡吧!

同样值得关注的是,在公司2284家门店中,90%的店面为自有,仅有10%的店面为租赁。

为什么这么多自有门店呢?除了成本考虑以为,风云君认为还有“卡位”需求。

美国知名有机食品公司——Whole Foods Market(“WFM”)(注:去年8月WFM被亚马逊以137亿美元收购)就曾拿下部分区域土地使用权后不经营而是放租给行业外公司,从而避免同行业其他公司占据有利位置。

所以,对零售商而言,2284家门店构成的防御网蕴含着巨大的商业价值。另外,这也确保了公司在不同社区能够长期平稳经营并免于核心业务受到干扰。

B、

正如公司所言,“从不将用户体验看做一笔特定的交易”;相反,它应该贯穿整个消费场景——从引起购买兴趣,到具体购买动作,再到完成购买和售后服务。

面对消费者购物模式的转变以及由此而来的线上竞争,公司很早就在尝试开展线上线下的融合:

2011财年,家得宝开始发力线上,同时打造BOPIS(Buy Online, Pick-up In Store)——线上购买,门店取货;

后续又陆续推出了BOSS(Buy Online, Ship to Store)——线上购买,寄往指定门店;

BODFS(Buy Online, Deliver From Store)——线上购买,门店寄送;

BORIS(Buy Online, Return In Store)——线上购买,门店退货等。

简单来说,既然顾客需要,线上线下融合那是必然之选,埋头默默做就是了。

2017财年,超过45%的线上订单是在门店完成交易,同期公司线上零售额增长率为21%。

虽然这在美国早已经不是什么新鲜事儿了,但是风云君记得近两年有国内商业大佬给这种模式起名“新零售”,据说还有人在争抢谁最先提出这么牛逼闪闪的概念。

风云君表示读书少,求不骗……

C、

最后,公司还有哪些零售业通常的打法呢?

我们再来捡几个说说。

a. 自有和独家销售品牌(proprietary and exclusive brands)

这一块向来是零售商主打的卖点之一,无论是Costco旗下的Kirkland,还是Walmart旗下的惠宜等都是比较成功的自有品牌典范,为公司增加客户粘性的同时也保障了整体利润空间。

虽然公司没有披露自有品牌在总销售额中的占比(自然有和代销品牌利益冲突的原因),但是看着这些密密麻麻的自有和独家代理品牌商标,风云君相信公司的品牌开发力度不会低。

b. 自有品牌信用卡PLCC(Private label credit card)

公司自有品牌信用卡为消费者提供额外服务,比如365天退货政策以及针对专业人士的燃油奖励以及延期付款等,这有助于提升客户粘性。从过去几年的数据来看,该业务发展总体稳定。

2017财年,新开卡用户440万人,总活跃持卡人人数升至1500万人,势头良好。

c. 员工构成

公司为了控制员工成本,雇佣了大量临时工,这部分员工薪资不由公司直接对个人发放。全职员工占比仅为6%-7%之间。

而竞争对手Lowe’s在2017年全职员工20万人,总员工31万人,全职员工占比65%,远高于家得宝。

这两家行业内排名第一、第二的公司销售毛利率近似,但营业利润率却在近几年始终是家得宝更胜一筹。2017财年,营业利润率差异扩大到5个百分点,显示出家得宝的运营效率更高。

虽然两家公司都只给到SG&A(销售及一般费用)总数而未进一步拆分费用明细,但是从Lowe’s的披露来看,人力成本是列示的第一项,以传统的重要性“先重后轻”顺序来说,风云君推测人力成本应当是Lowe’s的第一大运营开支。

所以,风云君认为,两者截然不同的用工策略是彼此经营业绩差异的主因。

然而到底长期来看孰优孰劣,风云君不做评判。

三、股东回报

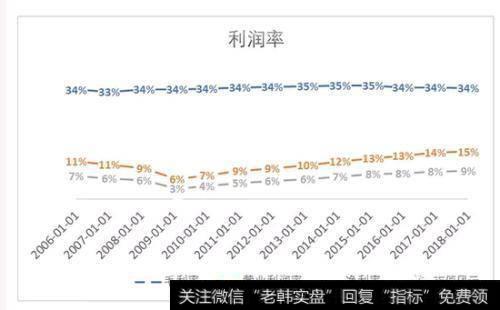

作为价值投资标的的典范,家得宝的利润率(毛利率、营业利润率、净利率)似乎也没有非常耀眼,那这家公司到底有哪些特别之处?

1、坚定回报股东

首先,我们必须确认公司管理层主要追求什么,而这种追求是否和我们自身作为投资者的诉求相匹配。

比如,公司优先考虑的是成长还是价值?主要考核指标是什么?而吸引到的主要股东是计划长期持有,还是博短线?

明白这一点就能避免很多误会,找到百媚千红的股市间的情之所钟。

从家得宝来看,公司表示首先确保主业长期发展,其余都以股东回报为核心:

取上一年度利润约55%作为本年度分红,确保分红每年都提升;

以高ROIC(投资资本回报率)为主要考核指标,过剩现金使用要对比股票回购测算带给股东的利益孰高,进而权衡分配;

只要能创造价值,坚定开展股票回购。

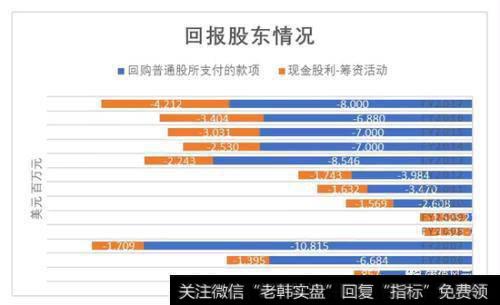

再来看股息回报和回购力度。

下图列举的是公司自从2005财年以来的13年间各年度用于股票回购和现金股利支付所付出的金额。不考虑货币的时间价值,这些年的总回报达到了960亿美元,而同期通过发行股票所募集到的资金总额是多少呢?

区区36亿美元。

试问A股芸芸众股,有几家能有这样的回报?

当别人在谈笑风生价值投资时,你一定要先分清哪些才是真的价值投资标的。

以2017财年为例,我们来看瀑布图。

显然,公司赚到的钱主要就是做了两件事:股票回购和现金股利支付,分别达到80亿美元和42亿美元,远远超过资本开支和并购花费的19亿美元以及偿债用的5亿美元。

2、现金机器+顺势而为

充沛而稳定的现金流或者是现金创造能力往往是融资能力的先决条件。

我们重点来看两个指标:自由现金流以及利息覆盖倍数。

先来看自由现金流。公司自2005年以来的13个财年间,不考虑货币时间价值,总共产生经营性现金流958亿美元,而同期的全部资本开支是253亿美元。

综合来看,多年来公司通过经营创造的可供股东自自由分配且不影响正常经营活动的最大现金流达到705亿美元。

然而前面我们计算过,公司的真实回报——现金股利+股票回购共达到了960亿美元!

这说明公司在通过举债的方式“无节操大肆”回报股东。就问股东喜不喜欢?!

2017财年,公司经营性现金流达到120亿美元,自由现金流达到101亿美元,均为历史同期最高。

我们再来看利息覆盖倍数。目前公司利息覆盖倍数在14倍,也就是说,利用当期的经营利润去偿还利息支出绰绰有余。

另外,公司经营状况稳定,现金循环周期总体较短且从2009财年的52天将至2017财年的38天,现金使用效率稳中有升。

有了充足的产生利润和制造现金的底气,为了加倍回报股东,那剩下的路基本就只有一条:改变资本结构、加大财务杠杆。

看到公司的权益乘数,是不是有些“令人发指”!

在公司大幅举债和股票回购的双重影响下,2017财年平均权益乘数居然达到了15倍!

在净利率持平,资产周转率稳步微升的同时,权益乘数的突飞猛进成为净资产收益率大幅上升的主要原因。

那么,这里的加杠杆到底是孤注一掷的蛮勇,还是深思熟虑过后的谋断呢?

一方面,通过之前的分析,我们看到目前美国的家装建材行业正跟随房地产行业以及整个经济持续复苏的步伐而处在上升周期。这对公司经营面影响积极。

另一方面,同期资金成本却是半个世纪以来的低点。

美国国内利率近年来始终在低位运行,作为全球资产定价之锚的美国10年期国债利率即便到了今天也还在和3%的小目标打情骂俏,放在历史来看仍然很低。

另外,美国公开市场委员会也对提升联邦基金利率慎之又慎,截止5月28日,目标利率只有1.7%。

所以,既然公司经营状况确定性高,资金成本又是历史性低位,如果你是公司CFO,你会怎样借势呢?

举债!

3、债务规划与成本

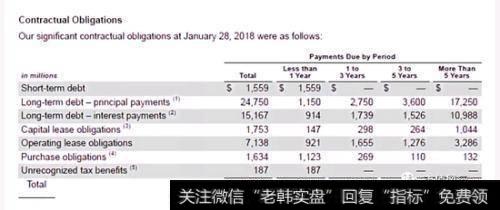

我们再来看公司的债务规划做得怎么样。每年的还款金额——本金及利息各是多少?表外的经营性租赁安排是多少?是否有“照付不议”一类的表外合约呢?

这类披露当中的猫腻通常较多,在A股的披露要求下,上市公司往往选择藏着掖着,东一下西一下。作为分析师,不花些时间和精力也很难整理齐备。

然而,在美国会计准则披露要求下,只需要在财报中找到下面这样的一张表,所有你想知道的公司合同义务就都在上面了。

公司总合同义务为522亿美元,其中1年内到期金额60亿美元,1-3年67亿美元,3-5年67亿美元,5年后为327亿美元。

结合公司的运营能力,即便不考虑借新还旧,那最近5年也不会有兑付危机。

通过这张表,各期短期借款,长期借款本金、利息,资本性租赁和经营性租赁待支付数额等,一眼尽收。

风云君不禁啧啧称赞!要是我大A股也能有类似的披露指导、甚至强制披露要求,不知道能省去多少投资人的无谓辛劳?

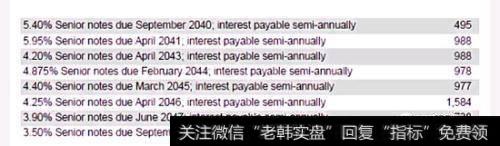

再来看债务成本。

短期借款成本多少呢?截止2017财年年底,加权平均利率为1.45%,虽然比上财年年底的0.63%有所上升,但是依然很低。

长期负债呢?风云君截取了2017财年年底时,部分期限到2040年及以后的贷款金额(单位百万美元)及利率。可以看出,长期利率依然超级低!这样低的债务成本,不知道要羡煞多少公司!

那么,负债当中有多少是浮动利率计价?如果未来利率上行,那公司的风险是不是会加大呢?

根据公司披露,浮动利率贷款本金共计17.5亿美元,占债务组合池的7%。另外,公司采用利率互换(interest rate swap)来管理固定与浮动利率贷款组合池。

四、结尾

是不是感觉读海外财报也不难?只要上市公司披露到位,投资者就能比较轻松获取相关信息。

回到家得宝本身。作为投资者,你可以赞成或者反对股票回购操作,可以赞成或者反对大量雇佣临时工的经营方式,也可以赞同或者反对公司所在行业平淡无奇且与地产行业高度相关。

但是,你清楚你买的是什么、又因为什么原因不买。

这就是风云君希望借着风云课堂带你认识的内容。

这是风云海外课堂的第一课,风云君将视读者的喜爱程度(就是打赏金额啦)和反馈意见(就是评论数量和质量啦)来调整研究方向和进度。

如果我们感受到大家对这种财报教学形式的喜欢,我们就多写一些,就这么简单。