McLEODUSA公司成立于1991年,从1994年开始为爱荷华州和伊利诺伊州提供当地和远距离的电信服务。5年间,这家公司已经发展成为全美国最大的区域电信公司,在267个城市和乡镇拥有将近40万客户。

我们在2000年第一次购买McLEODUSA公司的股票,当时它已经成为全国本地最大的竞争性交换运营商,向中小企业提供电信和数据服务,它在其核心运营领域获得了显著的市场份额(超过35%),并且是唯一产生正经营性现金流的竞争性本地交换运营商,McLEODUSA公司似乎有着足够的资金支撑它的运营。我们在当时最初对其内在价值的估值为25美元。

我们使用格雷厄姆估值模型来确定其内在价值,虽然公司在当时产生了正经营性现金流,由于它要建立全国性的网络,其高折旧和摊销费用使得其资本支出很髙,因此公司并没有产生正的每股收益。

我们相信在建成其全国网络并充分投人利用之后,该公司将会达到20%的营业利率,所以我们将正常化的营业利率设定为20%。现在正常的收入为14亿美元,假设正常化的营业利率为20%,我们得到了正常化的每股收益为0.57美元。我们假设McLEODUSA每年将以18%的正常化利率增长,基于以上假设,我们带入到格雷厄姆的模型中,如下:

[8.5+(2X18%)]X$0.57=$25.37(内在价值)

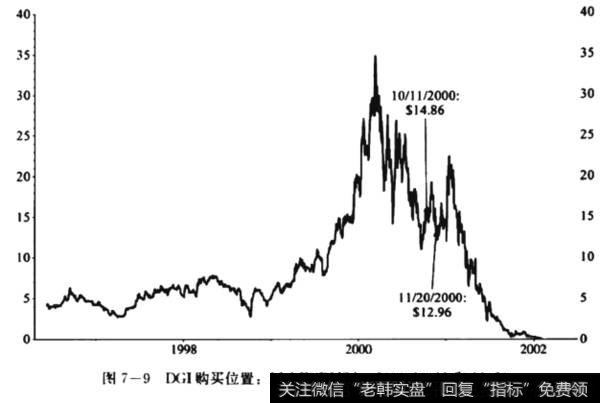

由于在市场上处于有利地位,McLEODUSA公司得到了华尔街的青睐,2000年3月,股价升到了36美元的峰值(这是超出我们对其内在价值的估计的),在之后的6个月的时间里又陡然掉到了15〜16美元左右。在2000年10月的时候,我们以14.86美元的价格购买到该股票,我们于是在2000年11月时,对其进行加仓,那时的价格为〗2.96美元,我们认为这几乎是其内在价值的50%(图7_9)。

DGI购买位置:McLEODUSA,200010.11和11.20

McLEODUSA在2001年1月时,募集到了额外的资金,在我们昀买完其股票之后,其股价也回升到23美元,就在同一时间,两家竞争公司相继宣布破产,这正迎合了我们对于这个行业将要开始合并的肴法.我们对于这家公司的投资看起来是有希望的。

1.预示结束的前兆

在2000年的春天,中小企业对于电信和数据服务的需求急剧减少,这更加剧了这个行业的竞争。我们不断地检査着我们的判断,并且再次确定McLEODUSA公司仍在持续着进步,McLEODUSA公司也在2001年2月20日公布了其财务报表。

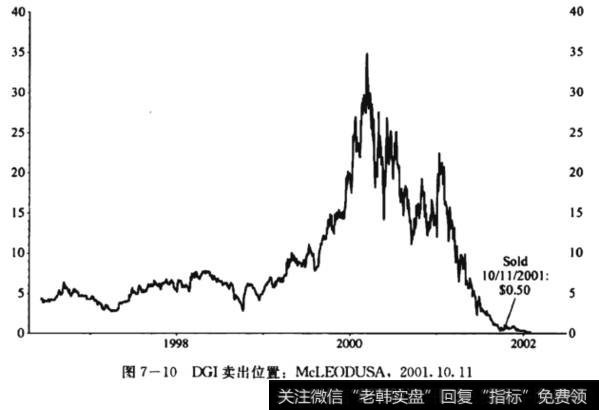

股价开始稳定在13〜15美元左右,在之后的两个月里直线下滑到10美元,2001年5月,该公司已经低于了其财务预期,在两个交易H内连续下跌40个百分点,股价一路跌至6美元。6美元的价格,不得不让我们将McLEODUSA公司放到投资组合减持的清单之中,这给我们也出了个难题:买入、卖出还是继续持有?我们并没有做出卖出的决定,因为我们总能感觉到这家公司还会有起死回生的机会,但是由于该公司的经营和财务风险逐渐升级,我们也不能再买入更多该公司的股票。

在接下来的4个月里,该公司的股票跌到了不足1美元,我们最终于2001年10月11日以0.5美元的价格卖出了我们的全部仓位(图7—10)。

图7—10DGI卖出位置:McLEODUSA.2001.10.11

2.到底哪里出错了?

如果仅仅归咎于McLEODUSA公司的表现令人失望,那就太轻描淡写了。我们到底错在了哪里?首先我们错误估计了McLECDUSA公司的经营风险特征;其次,我们对其收入、经营现金流以及利润等财务指标的估计过于乐观,并且易变。我们最初预计其经营性现金流在2002年将达到4.95亿美元比其实际达到的2.25亿美元高出了55%。

McLEODUSA公司看起来在25个州的核心市场经营电信业务是非常稳定的,但是我们低估了铺开到全国的信息网络所伴随的风险。在铺开全国业务前,McLEODUSA公司的发展战略还算谨慎,首先抓住客户,之后增加必要的设施来支撑业务。2000年4月McLEODUSA公司兼并了Splimxk公司,使用其完成它的全国数据主干线,但是这违背了公司经营靠得住的谨慎的稳步增长战略。McLEODUSA公司现在不得不让现存客户和新客户重新签订如DSL这样的新的数据合同,以维持高额的固定成本和完成当前发展的数据网络系统的资金空缺。

由于McLEODUSA公司的中小企业客户大都在较为偏远的乡村,并不适应McLEODUSA公司预计推出的数据服务,所以McLEODUSA公司之前计划的与数据服务相关的收入额并没有达到预期,该公司的收入和获利预期也跌破了我们之前对其的预期。资产负债表上的髙额负债更加加剧了其股价的大跌。

当这家公司的经营风险较低时,我们愿意承担较高的金融风险,反之亦然。在McLEODUSA公司的案例中,我们没有能准确估计其经营风险,导致我们承担了不仅较高的金融风险,而且较高的经营风险,最后带来了沉痛的损失。