在没有税收和其他摩擦因素下,股利是无关的,在同样的完全市场下,股利和股票回购也是无关的。现在分析税收对股利和股票回购的影响,为使讨论简化,我们将公司分成两种类型:拥有充足现金支付股利的公司和没有充足现金支付股利的公司。

没有充足现金支付股利的公司

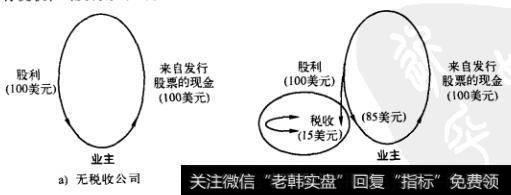

首先,没有充足现金并且业主只有一人的公司将是最简单的公司。如果这种公司决定发放100美元的股利,则必须筹集资金。为此,它可选择发行股票或债券。为简化起见,我们假设业主发行股票给自己,自己提供现金给公司。这一交易如图19-6所示。如果没有税收,当发行股票时,100美元现金流入企业,然后立即作为股利被支付出去。这样,发放股利后业主既没有受益也没有受损。这一结果与MM结论一致。

图19-6 公司发行股票以发放股利

接下来,我们假设股利要按15%的个人所得税率纳税。发行股票时,企业仍然能收到100美元现金,但是,100美元股利却不能全部流回给业主。相反,由于股利要征税,业主仅能得到85美元税后净股利。因而业主损失了15美元。

尽管上述例子是人为构造的、不真实的,但是在更为复杂的情形下也能得到类似的结论。因此,金融经济学家普遍认为,在有个人所得税的情况下不应通过发行股票来发放股利。

股票的直接发行成本会加剧这一影响。发行新股筹集资金时必须向投资银行支付费用。因而,企业发行新股筹集的净现金流人量小于总发行资本。由于降低股利可以减少新股的发行规模,因此有人赞同低股利政策。

当然,上述不要通过发行新股来发放股利的建议在现实世界里或许应做一定的修正。当一家公司多年来都有稳定、大额的现金流量时,通常会采取常规股利政策。如果某一年的现金流量突然剧减,是否应该发行新股来保持股利的连续性呢?按照上文观点不应增发新股,但许多经理都出于现实理由而发行新股。这主要是由于股东偏爱稳定的股利政策。所以,经理们虽然非常清楚税收的负面影响,但仍不得不发行新股以维持稳定的股利。

拥有充足现金支付股利的公司

在有个人所得税的情况下,最好不要通过发行新股来发放股利。那么,股利的税收不利效应是否意味着更为激进的股利政策:在有个人所得税的情况下,永远不要发放股利?

对于拥有大量现金的公司来说,这一规则不太适用。为了证明这一点,假设一家公司在投资了所有净现值大于零的项目和预留了最低限度的现金余额后仍有100万美元现金。公司面临以下几种股利方案的选择。

1.加大资本预算项目的投资。由于公司已经投资了所有净现值大于零的项目,如果再投资,则只能投资于净现值小于零的项目,这明显与公司理财原理不符。尽管我们不赞同这一策略,但学者们研究发现很多经理都选择投资净现值小于零的项目而不是发放股利,这损害了股东的利益。。由于管理层的声带、工资和津贴往往与公司规模大小有关,因此他们宁愿将现金留在公司,这虽然对管理层自身有利,但损害了股东利益。

2.收购其他公司。为了避免发放股利,公司可能利用剩余现金去收购其他公司。这种策略的优点在于能获取盈利资产,然而,收购过程会花费巨额成本。此外,收购价必然会高于市场价,溢价20%-80%是常有的事。由于这个原因.许多研究者认为兼并对收购方来说并不总是有利可图的,即使公司是因正常的商业目的去收购。因此,公司如果仅仅是为避免发放股利而去收购其他公司是很难成功的。

3.购买金融资产。2006年,美国个人所得税率和公司所得税率最高均为35%,许多投资者适用的边际税率都低于最高税率,因此,公司应有动机不保留现金。不过,税法的一个奇怪规定可能会抵消上述优势。公司投资于其他公司股票而收到的股利,其中的,70%可以免征所得税。而个人投资者无法享受该优惠。这一税法规定可能对公司来说,将现金投资于其他公司股票比直接发放股利更为有利。

公司到底是投资购买金融资产还是发放股利,其决策相当复杂。这取决于公司所得税率、投资者的边际税率以及税收优惠政策。在实际生活中,大多数公司偏爱投资金融性资产,很少公司会保留现金,因为根据《国内税收法案》第532条规定,公司“不合理的累积盈余”是要受到处罚的。总之,购买金融资产、投资于净现值为负的项目、收购其他公司都不能阻止拥有充足现金的公司发放股利。

4.回购股票。我们认为在没有税收和交易成本的世界中,投资者对股票回购和股利是无所谓的。然而,在现行税法下,股东通常还是更偏爱股票回购。

上述四种方案中,最好的应为股票回购。实际上,学术界一直在质疑为什么公司发放股利而不采取股票回购。这至少有两个理由:第一,Gnillon和Michaely指出,美国证券交易委员会(SEC)过去曾指控某些公司利用股票回购违法操纵股价。不过,学者也指出1982年实施的SEC lob-18号规则提供了避免股价操纵指控的指引,该指引易于遵守,因此,公司不必担心法律指控。Grullon和Michaely相信近年来股票回购案的大幅增加应是lOb-18规则实施的结果。第二,如果公司回购自己股票的目的仅仅是为了逃避股利征税,很可能会招致国内税收总署的惩罚。然而,这一威胁并没能阻止公司股票回购的增长。因此,这两个理由看起来仍无法充分说明公司为什么不进行股票回购。

税收问题小结

由于个人所得税的影响,公司将倾向于减少股利的发放。例如,它们可以加大资本性支出、回购股票、收购其他公司或购买金融资产。然而,出于财务上的考虑和法律上的限制,理性的公司都会在某些时候发放一定的股利。换句话说,我们认为拥有大量现金流量的公司发放股利仅仅是因为它们的资金已经没有更好的用途。

很难解释公司为什么发放股利而不回购股票。回购股票节约的税收是显著的,害怕美国证券交易委员会或国内税收总署的审查其实是夸大其词。在这个问题上,学术界有两种观点。一些学者认为公司只是放慢了利用回购好处的步伐,由于这一观念已深入人心,用股票回购取代股利的趋势必将继续。相反,另一些学者认为公司一直有很多理由支持发放股利,或许法律上的争论特别是来自国内税收总署的,影响巨大。发放股利也可能还有其他捉模不透的好处。