增长率定价公式与内在价值

所谓的模型,我认为就是对现实中的物品或系统的简单模拟,飞机模型或地球仪与数学模型一样都是模型。模型并不神秘,例如,保罗·克鲁格曼在《流行的国际主义》中展示了运用模仿经济系统的简化模型进行分析的方法。这种简化模型经常以附带一组假设的例证的形式出现,简化模型可以从逻辑上和数学关系上揭示重要的结论,而不必纠缠于实证数据的争辩。大卫·李嘉图正是通过两个国家、两种产品的简化模型推导出比较优势贸易原理,李嘉图的方法被某些经济学家贬低为“李嘉图恶习”是不公平的,简化模型是发展知识的重要工具,例如,经济学著作中说明均衡价格的决定过程时通常都会使用图形化的供求模型。克鲁格曼很年轻就获得诺贝尔经济学奖并非幸运使然,当其他人都在使用实证统计和宏观方法研究金融和经济的时候,克鲁格曼使用简化模型和微观方法研究国际经济,他能发现许多不被他人察觉的重要事实和规律也就不足为奇了。但前面使用的简化市场模型还有一个问题,就是同时将净资产收益率和利润增长率控制不变,然而只有在最为理想的情况下,这两个比率才会一致,如果这两个比率的变动不一致,那么上述估值公式“均衡市净率=ROE/(r+风险溢价)”是否还能成立呢?因此,我分别控制净资产收益率不变和利润增长率不变来进行情景分析,而简化模型的情景分析得出了远超预期的结果,彻底颠覆了我原有的关于股票内在价值的观念。

(1)假设一家公司的净资产收益率与利润增长率期初不相等,控制净资产收益率不变。

为简化计算,净资产收益率=利润/净资产期初值

情景一:期初净资产为100,净资产收益率为20%且不变,不派发股利。

表3-3净资产收益率与利润增长率

情景二:期初净资产为100,净资产收益率为20%且不变,利润的50%用于派发股利。

表3-4净资产收益率与利润增长率

[结论]如果控制净资产收益率不变,那么利润增长率也是不变的,且与上一期的增长率大小无关,利润增长率总是等于净资产收益率与留存收益比率的乘积。

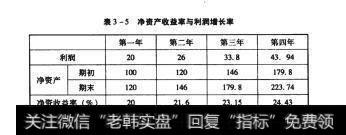

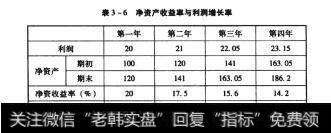

(2)假设净资产收益率与利润增长率期初不相等,控制利润增长率不变

情景一:期初净资产为100,净利润增长率为30%且不变,净资产收益率期初值为20%,不派发股利。

表3-5净资产收益率与利润增长率

情景二:期初净资产为100,净利润增长率为5%且不变,净资产收益率期初值为20%,不派发股利。

表3-6净资产收益率与利润增长率

[结论]情景分析揭示了无论净资产收益率高于还是低于净利润增长率,净资产收益率都会向净利润增长率趋近。这个结论非常震撼,彻底颠覆了我原有的关于股票内在价值的观念。

图3-5净资产收益率向净利润增长率趋近

我和许多个人投资者一样,一般会通过净资产收益率、销售利润率等所谓的盈利能力指标和股息率等收益指标去评价公司的价值,现在才认识到,原来这许许多多的财务指标都是浮云,既然各种各样的盈利指标都必然会向净利润增长率趋近,那么“增长”才是唯一能够抵消普通股风险的因素。

如果一家公司所在行业的未来前景变淡或经济衰退到来,那么我们可以预期这家公司的利润增长将会放缓甚至出现负增长。这样一来,无论这家公司原来的财务指标多么亮丽,盈利指标都会跟随净利润增长率的下降而下降,投资者的最优选择是尽快抛售,而不是等这些公司再现辉煌。

反之,一家成长性的中小公司一开始的时候可能在资产收益率现金流等方面毫无起眼之处,甚至需要大量的新增投资,但如果其产品能向用户提供更高的使用价值或全新的功能,那么这家公司的利润总额和市场份额都将会快速提升,未来可预期的高利润增长率将会如情景分析所揭示的一样,不断地拉升各项盈利指标和收益率指标,使这家公司成为市场的明星。

在自由竞争的市场当中,企业里所有与市场相关的业务和管理人员都知道这样一个事实——利润增长率不是主观控制的变量,利润增长率受内因和外因双重作用的影响,教科书上增长率g=ROE×b的公式是错误的(即增长率等于净资产收益率与留存收益比率的乘积)。比较可取的分析框架是管理学上的SWOT分析,除了公司自身努力外,外部竞争环境等因素也非常重要。因此预测一家上市公司中长期的销售增长率和利润增长率是投资者最主要的任务。

(3)调整估值(定价)公式。

我认为“净资产收益率必然会向净利润增长率趋近”这一定律是成长股投资最根本、最重要的理论依据,因为这个定律揭示了“成长就是价值”这一投资领域的价值原理。这同时表明将投资划分为价值投资和成长股投资的传统二分法观念是错误的,没有成长性的公司的股票没有多少价值可言。市场中的理性投资者会买人那些资产收益率将随利润增长率上升而上升的股票,抛售那些资产收益率将随利润增长率下降而走下坡路的股票。

由于净资产收益率会向净利润增长率趋近,所以净资产收益率中长期的期望值E(ROE)等于净利润增长率的期望值E(g)。因此,股本收益率的期望值即均衡的股本收益率等于E(g)/均衡市净率,而不是ROE/均衡市净率,所以股票估值(定价)公式需要作如下调整

因为:

均衡的股本收益率=每股收益/均衡股价=每股收益/每股净资产x每股净资产/均衡股价=净资产收益率/均衡市净率

=E(ROE)/均衡市净率

=E(g)/均衡市净率

又因为股市均衡条件为

股本收益率=预期收益率=要求收益率=+风险溢价

所以市场均衡时:

E(g)/均衡市净率=rf+风险溢价

变换得:均衡市净率=E(g)(rf+风险溢价)

期望值是概率运算中的概念,也可以称为预期值,如期望收益率就等价于预期收益率,读者可以将它理解为对一个变量的未来估计值,例如,E(g)就表示对增长率g的未来估计值、E(ROE)表示对净资产收益率的未来估计值。正是因为运用了期望值的概念,从而使得这个估值(定价)公式是面向未来而不是囿于过去,对未来的估计自然要求投资者要根据公司基本面的变化,及时调整增长率的期望值E(g)不同于无风险资产,一般地说企业会运用程度不等的财务杠杆实现各自的增长率目标,但财务杠杆也提高了经营风险,财务杠杆比率的不同能反映出公司之间抵御风险的能力差异,因此进行调整可得:

均衡市净率=E(g)/(rf×财务调整系数)

我将这个公式称为“增长率定价公式”

无风险利率r放使用低风险理财产品的收益率,而不是一年期定存利率,无风险利率跟随货币市场的资金供求关系的变化而变化,因而增长率定价公式能够及时反映金融市场一般均衡状态的改变。由于上市公司是在使用财务杠杆的情况下获得较高的收益率,所以应该扣除财务杠杄所带来的超额收益的影响,这样,不同负债率的公司的风险也能够得以区别:

因为使用杠杆后的净资产收益率为:

ROE2=(EBIT-利息)×(1-所得视率)/净资产

而不使用杠杆情况下(可能)的净资产收益率为

ROE1=EBIT×权益比率ⅹ(1-所得税率)/净资产

所以:

财务调整系数=ROE2/ROE1

=(EBIT-利息)/(EBIT×权益比率)

上面公式中EBIT表示支付利息和所得税之前的利润,即息税前利润,权益比率表示净资产占总资产的比率,即“权益比率=1-资产负债比”。

如果读者觉得查询财务报表去计算EBT和利息过于麻烦,也可以使用更简便的计算方法(准确度有所降低)。观察上面的财务调整系数公式,因为

(EBIT-利息)/EBIT<1

所以 财务调整系数<1/权益比率,

并且 财务调整系数≥1(没有借款情况下等于1)

对于经营正常的公司而言,负债率会逐渐下降,因此财务调整系数会向1趋近,所以可以将l/权益比率向1前进半步,即

财务调整系教≈(1+1/权益比率)2

因为“权益比率=1-资产负债比”,所以财务调整系数的近似值也可以通过资产负债比计算(行情软件F0功能“财务分析”中直接提供了资产负债比)。

财务调整系数=(1+1/权益比率)/2=[1+1(1-资产负债比)]/2

我在定价公式中消去了“风险溢价”变量,理由和证明如下:

(1)既然“成长就是价值”是投资领域的价值原理,那么增长率接近或低于无风险利率的股票是不值得持有的,因为根本没有必要为了如此低的增长率而承担普通股的价格风险。

(2)对于增长率较高的股票(如E(g)>10%),股权溢价抵消了投资者要求的风险溢价。

不同于大众投资者,理性投资者和套利交易者看到了股权溢价的存在,也就是说他们预测到购入成长股的实际收益率会高于大众投资者的预期收益率(即股本收益率),因此他们的购买意愿更强烈,出价比大众投资者更高。套利定价理论认为,资产价格从市场价格向均衡价格趋近的调整过程并不需要每一位投资者参与,只要市场中有足够数量的套利交易者,那么他们的套利行为将使得资产价格等于均衡价格。因此套利交易者(而不是大众投资者)的出价真正决定了股票的均衡价格。股权溢价自然被包含在套利交易者的预期收益率中,从而得出市场的均衡条件:

套利交易者的预期收益率=要求收益率

→股本收益率+股权溢价=无风险利率+风险溢价

这才是真正的股市均衡方程。

股权溢价之所以存在是因为大众投资者的谨慎原则使得他们的预期收益率过低—等于股本收益率,将收益全部作为股利派发就会得到预期收益率等于股本收益率的结果。在现实中,收益的大部分都不会派发,在市净率不变的情况下,作为留存收益的部分能够获得与净资产收益率相当的收益率,而派发的股利则只能按照股本收益率计算其收益率,由于通常情况下净资产收益率大于股本收益率,因此实际收益率大于大众投资者的预期收益率,差值就是股权溢价。

根据上面的均衡方程,理性投资者和套利交易者要保证获得正收益就必须满足条件:

预期收益率≥要求收益率

→股本收益率+股权溢价≥无风险利率+风险溢价

→股本收益率≥无风险利率+风险溢价-股权溢价

→EPSP≥r+风险溢价一股权溢价

→P≤EPS(r+风险溢价-股权溢价)

EPS表示每股收益,P表示购进价格,表示无风险利率。现在我们并不知道股权溢价和风险溢价的具体数值,唯一知道的信息是,这只股票的增长率足够高,从而满足“股权溢价≥风险溢价”。由于:

股权溢价≥风险溢价

→风险溢价-股权溢价≤0

→EPS/r≤EPS(r+风险溢价-股权溢价)

所以只要满足“Pt≤EPS/rf”,就必然能够满足“P≤EPS(r+风险溢价-股权溢价)”,从而使得“预期收益率≥要求收益率

这时候套利交易者保证获得了正收益,因此“Pt≤EPS/rf”是进行套利交易的条件。进一步地,如果“Pt<EPS/rf”,那么这时候所能获得的实际收益大于“Pt=EPS/rf”条件下所能获得的实际收益(因为更低的购进价格能够提高股息率和资本利得),因此套利交易者会买入股票,从而推动股价Pt上涨,所以在供求关系作用下Pt不可能小于“EPS/rf”,从而得到套利交易者的最大购买价格“Pt=EPS/rf"。现在归纳一下上述推理过程

理性投资者和套利交易者要保证实现正收益,且关于股权溢价和风险溢价唯一可获得的信息是“股权溢价≥风险溢价”,那么可以得到他们的最大购买价格“Pt=EPS/rf"。但“Pt=EPS/rf”这个等式并没有包含“增长率足够高”这重要的前提假设,因此需要进行适当的等价变换。

P= EPS/rf

→Pt/每股净资产=(EPS/每股净资产)/rf

→均衡市净率=ROE/rf

→均衡市净率=E(ROE)/rf

→均衡市净率=E(g)/rf

从股权溢价的概念和表达式(具体我不列出了)可知,从短期看,股权溢价受股价影响,购进价格上升或未来价格下跌,股权溢价都会下降;风险溢价与此相似,如果股价上涨脱离内在价值较远又或者是基本面变差,都会抬高风险溢价。因此我们是无法确定个短时期内股权溢价和风险溢价的具体数值的,所以求解准确无误的均衡价格并不现实,上述证明过程表明“均衡市净率=E(g)公式所给出的估值是一个内在价值而不是字面意义上的均衡估值,这是因为:

第一,“均衡市净率=E(g)/”这一估值能够为投资者提供很强大的安全边际,因为这个估值能够保证股票投资者获得正收益,同时其前提条件又是最宽松的——只要满足“股权溢价≥风险溢价”;

第二,“增长率足够高”这一前提条件能够保证投资者在长期内获得高积累价值,也就是说增长是价值的源泉。

为了保持前后一致我决定不更改“均衡市净率”的称谓对于“股权溢价<风险溢价”的情况,由于:

风险溢价-股权溢价>0

→EPS/(rf+风险溢价一股权溢价)<EPS/rf

因此无法对“P≤EPS/(r+风险溢价-股权溢价)”这一套利条件作进一步推导。而股权溢价和风险溢价都是短期变动且很难测量的变量,在没有更充分信息的情况下不能确定具体股价,所以理性投资者和套利交易者不会交易这类股票,这就是那些低市盈率的所谓价值股换手率很低的原因之一(市盈率通常是被分析师用于衡量增长率,而不是股票价值)。换一个角度看,如果一只股票的增长率不足以让它的股权溢价大于风险溢价,那么就表明它的增长率过低,从长期看,它的累积价值也是有限的,因此不但对于套利交易者没有吸引力,对普通投资者而言也是不值得持有的,这就是我不建议购买低增长率股票的原因。

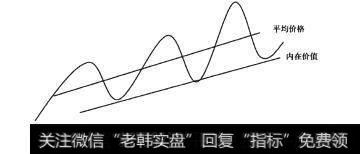

(3)高增长率股票具有很高的股权溢价,这个股权溢价明显超过投资者在一般情况下所要求的风险溢价,在均衡方程“股本收益率+股权溢价=无风险利率+风险溢价”的约束之下,市场只能提高购进价格从而将股本收益率大幅压低至无风险利率之下,同时随着股价的上升,风险溢价也被提高了,只有如此市场才能实现均衡。这个超低的股本收益率所对应的股价更像是一个被“高估”的价格而不是内在价值。高增长率股票从高估的价格回落的原因通常是:第一,负面消息或未达预期的财务报告,又或者是已经实现利润目标的机构的派发行为;

第二,宏观上持续的流动性紧缩。如2008年、2011年和2013年6月。

这时候市场面对的是大幅下跌的股价和一群悲观的投资者,股价的调整必然是过度的。股本收益率会由于股价下跌而上升,那么股本收益率要上升到什么程度或者股价要下跌到何种程度才是合理的呢?我认为同样是由“均衡市净率=E(g)/r”这个估值公式衡量,因为一方面这个估值能够提供强大的安全边际—保证投资者获得正收益,另一方面它能够最大限度地减少不确定性,符合谨慎原则。这时理性投资者会利用市场的暂时无效性低价买入。

图3-6高增长率股票的内在价值

通过增长率定价公式得出均衡市净率后,计算股票的内在价值就是水到渠成的事了:

内在价值=均衡市净率×每股净资产

我已经运用这个公式计算过很多成长股的阶段底部价格(即内在价值),结果表明成功率相当高,在那些没有成功测算出阶段底部价格的样本中,绝大多数都是因为该公式所计算的内在价值“不够高”,所以没有给出买入信号,这些结果足以证明运用这一估值方法计算内在价值的有效性。